下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 小肥财

数据支持 | 勾股大数据(www.gogudata.com)

8月3日晚,老板电器公布半年报。一份很不错的答卷,次日早盘一度涨停,最终收涨2.33%,之后却迎来了连续2日下跌,本周又随着市场风格转换有所反弹。如今市场风格难测,抛开交易因素,有必要来看看公司到底如何。

一、基本情况

老板电器成立于1979年,专注于厨房电器产品的研发、生产、销售和综合服务的拓建,提供包括吸油烟机、燃气灶、消毒柜、蒸箱、烤箱、蒸烤一体机、洗碗机、净水器、热水器、集成灶、集成水槽等家用厨房电器解决方案。

现已是我国厨房电器行业发展历史最悠久、市场份额最高、生产规模最大的企业。公司取得了吸油烟机23年国内销量第一、连续六年全球销量第一的佳绩,“大吸力”已经成为高端吸油烟机的代名词。

老板电器秉承艰苦奋斗的老虎钳创业精神,致力于成为引领烹饪生活变革的世界级百年企业。在高端市场,公司凭借本土化优势,和方太(未上市)形成双寡头垄断。即使需求不佳,价格战的可能性较小,高端市场定价依然稳定。

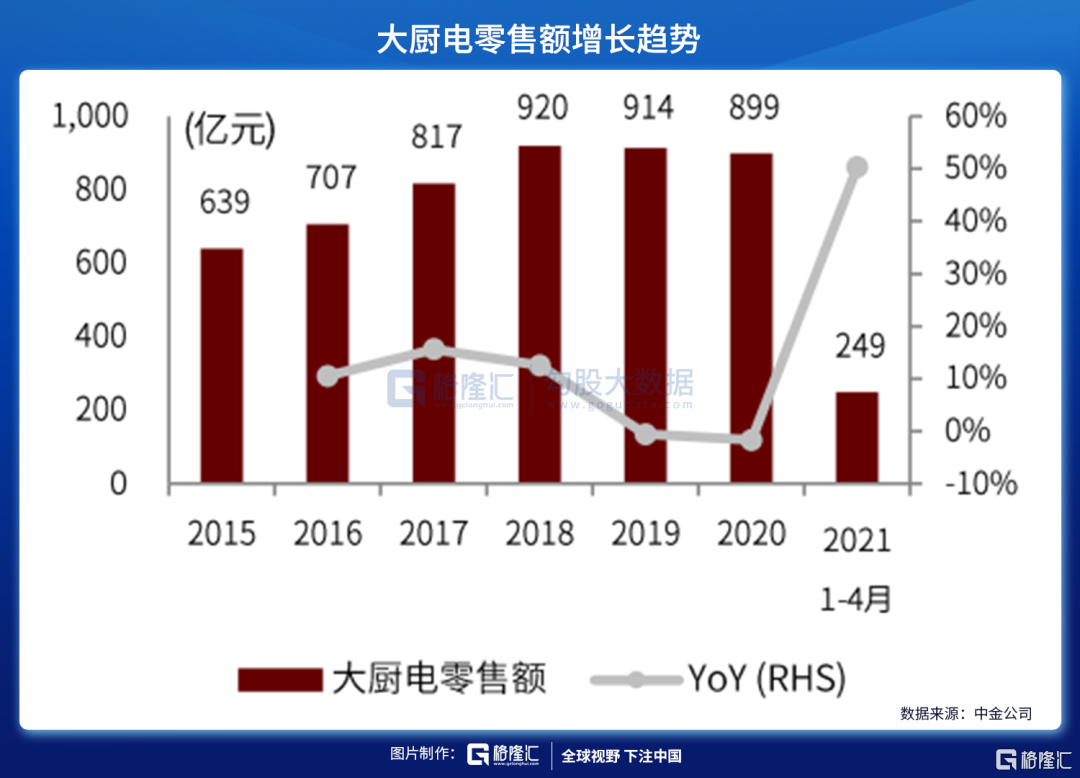

截止2020年末,全国常驻人口城镇化率提升至60%以上。根据“十四五”规划和2035年远景目标纲要目标,“十四五”时期将提高到65%。得益于城镇化率不断提升,新增市场及存量市场将共同支撑厨房电器行业发展。

公司研发实力雄厚,拥有国家级技术中心、国家级实验室、国家级工业设计中心、加州创新研究院、深圳创新研究院、清华大学院士工作站。截止2020年末,研发团队742人,占比16.09%;全年研发投入3.03亿元,占营收3.73%,且全部费用化。

2012年开始推动机器替代人工,2015年建成行业首个数字化智能制造基地,2020年11月建成行业首个无人工厂。

创始人任建华担任董事长,总经理任富佳(1983年生)是创始人的儿子和接班人,2013年开始担任公司总经理。高管普遍持股较多,今年新推出激励方案:针对公司管理层,建立事业合伙人持股计划;针对中层业务、技术人员出台股权激励计划,授予约一亿元期权,要求净利润未来三年年复合增速不低于10%。管理层与股东利益绑定。

公司产品的需求产生于房屋购置后的厨房装修环节,具备一定的“装修”与“家具”属性,目前主要需求还是来源于新增而非更新需求,受房地产市场波动影响较大。公司凭借其市场领导地位,具备一定的抗波动能力。

2020年,营业成本中原材料占比87.35%,主要为不锈钢、冷轧板、铜、玻璃等,其价格波动将会直接影响产品毛利率。自2020年四季度至2021年上半年,主要原材料价格均大幅上涨,对公司经营业绩产生一定压力。公司定位高端,毛利率较高,另外原材料上涨为短期扰动因素。

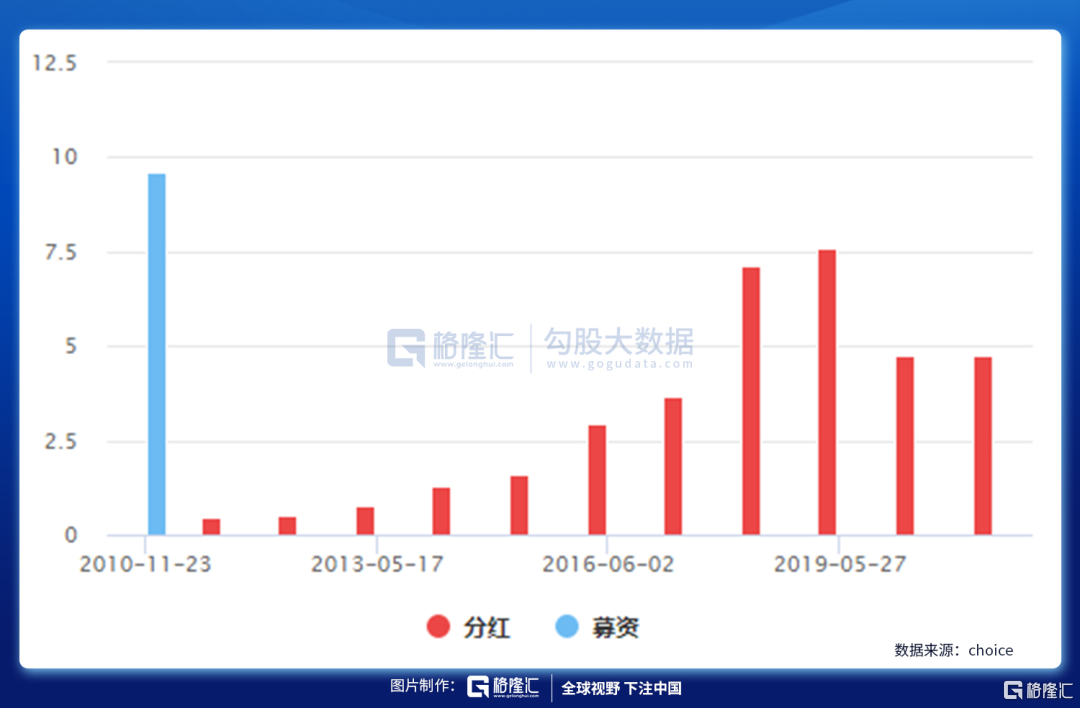

老板具有家电企业普遍的优点,分红高。2020年每10股派发现金红利5元(含税),现金分红比例为28.57%。

二、业绩

老板电器发布2021年度半年报,实现营业收入43.26亿元,同比+34.72%;实现归母净利润7.90亿元,同比+29.08%;实现扣非归母净利润7.46亿元,同比+35.38%,明显优于行业平均水平。

Q2实现营业收入24.18亿元,同比+24.3%,较19Q2+29.5%;实现归母净利润4.32亿元,同比+17.5%,较 19Q2+23.4%。二季度,可选消费品复苏较弱,原材料价格居高不下,公司业绩是超预期的。

二季度毛利率55.6%,同比+1.9pct,环比-1.7pct。销售费用率27.1%,同比+2.4pct,属较高水平,主要由于公司加大新品投放等,净利率18.1%,同比-1.3pct,环比-0.9%。

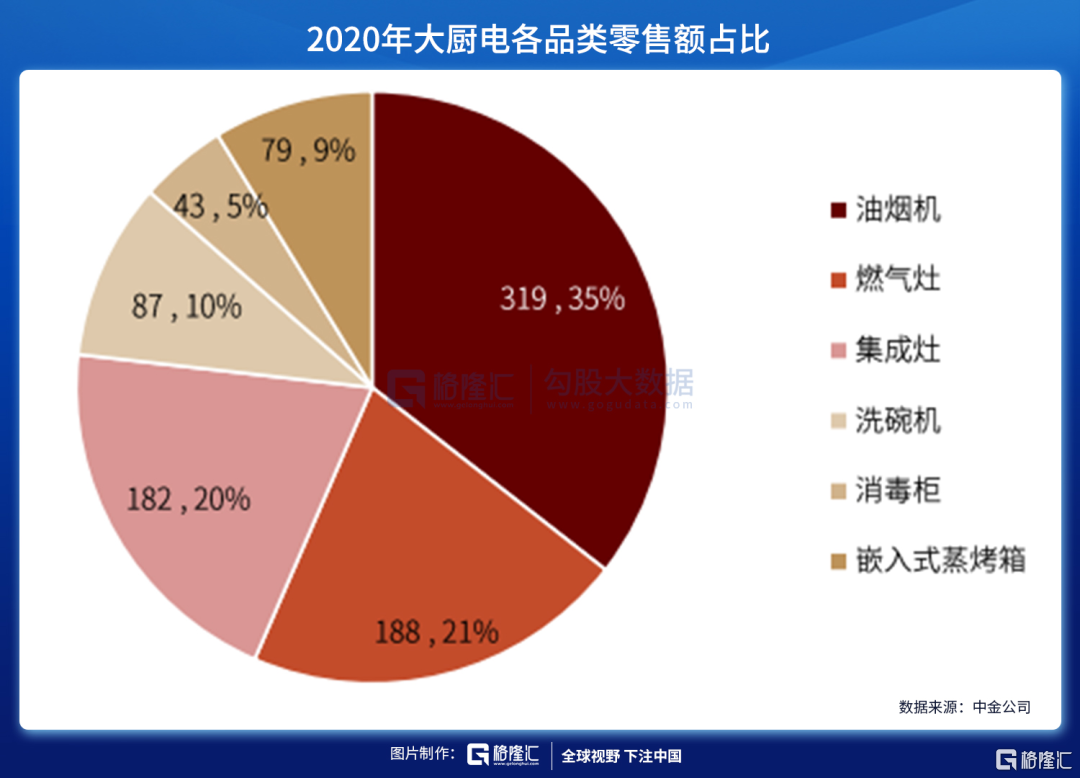

公司的战略规划是聚焦吸油烟机,扩大第一品类优势、领先第二品类,稳步推进第三品类。第一品类指以烟机为代表的烟灶消产品群。第二品类指以蒸箱一体机为代表的电气化烹饪产品群。第三品类指以洗碗机为代表的水厨电产品群。

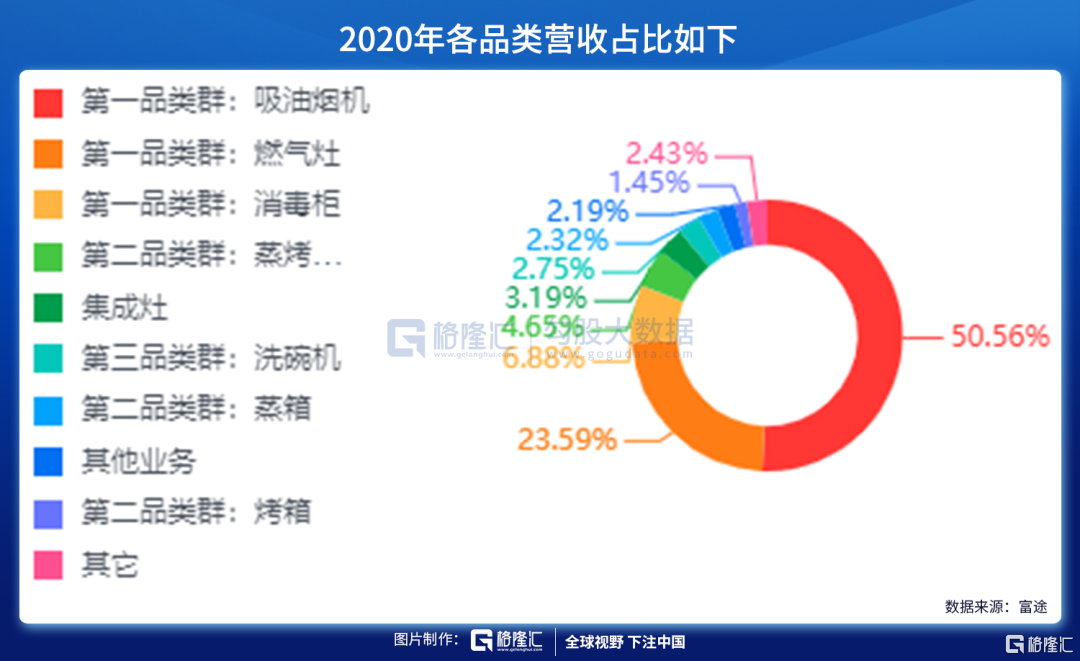

2021年,上半年公司第一品类群收入占比78%,同比下降4pct,而第二品类群、第三品类群收入占比分别提升1.2、2.2pct,尤其是洗碗机品类增速迅速,上半年实现收入1.7亿,同比+148%。2020年各品类营收占比如下。

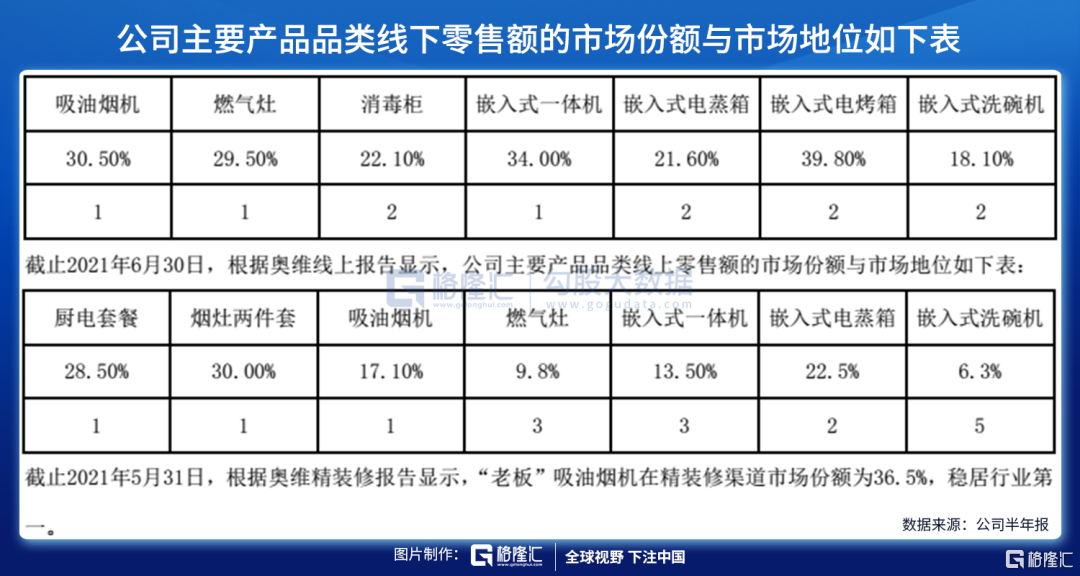

再看下公司主要产品品类线下零售额、线上零售额和精装修渠道的市场份额情况。新品类和油烟机具有很强的渠道协同性和品牌关联性,传统厨电品类份额稳步提升,新兴厨电品类快速突破。厨电的整体配套性,给了老板电器天然竞争优势。

2020年,代理公司模式收入21.92亿元、工程渠道收入18.36亿元,合计占营业收入49.54%。其中代理制营销模式为行业唯一,并建立起股权激励与事实上的事业合伙人制度,营销能力行业领先。

创新渠道方面,与全屋定制公司以及家装公司头部企业(欧派、索菲亚等)合作,扩大长尾客户规模,抢占前端流量入口,提升转化率与配套率。海外渠道,加强全球布局,稳步推进品牌国际化。

根据奥维2021年H1中国烟灶市场总结报告显示,2021年1-6月份精装修房套数占比为32%,烟灶配套率分别为97.3%、95.9%;嵌入式一体机、嵌入式洗碗机配套率分别为2.5%、17.6%,较去年同期分别提升1.7、8.1个百分点,精装修渗透率及套系化率持续提高,未来空间较大。

三、市场担忧点

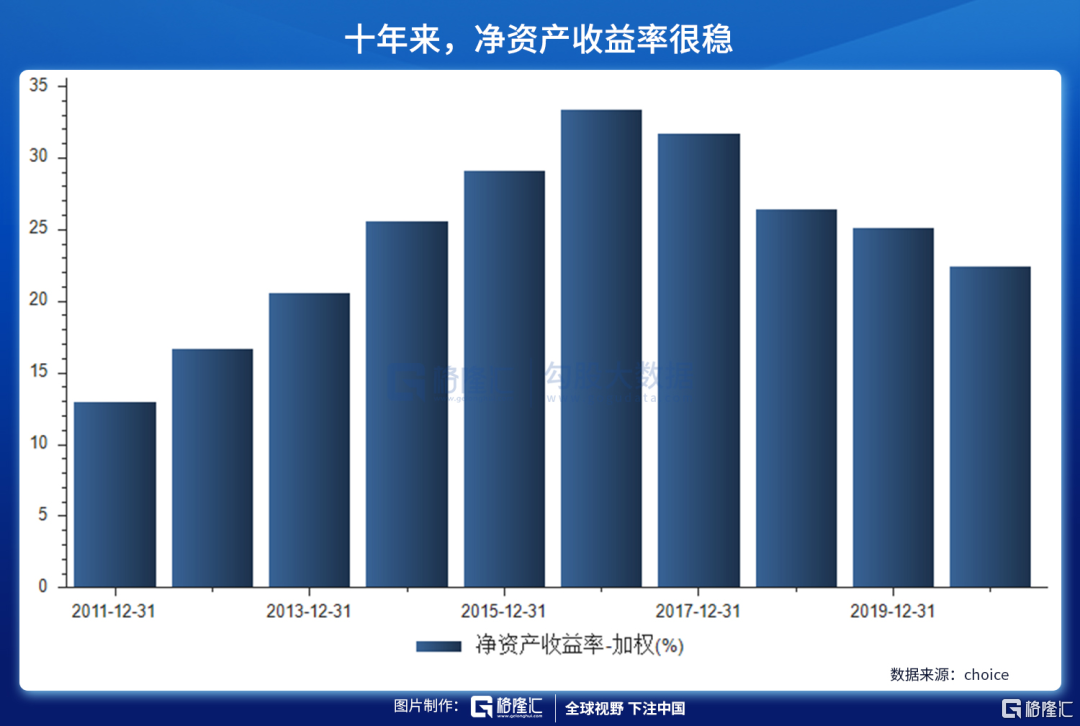

十年来,净资产收益率很稳。

扣非净利润增速,除了2018年为-1.13%外,其他年份也都是正增长的。

但老板电器股价,在2018年,经历了一次戴维斯双杀。主要原因是精装修占比提升,毛利率承压;高端品牌零售增长乏力;集成灶对烟灶分流等。

受益于在零售高端市场的品牌优势,精装修厨电市场逐步被老板、方太双寡头垄断,老板业绩重回增长。厨房电器是城镇化生活必需,而嵌入式产品属于消费升级下的可选,高端品牌在厨电市场长期竞争中具有明显优势,不会因短期经济周期波动而改变,另一方面,双寡头的竞争格局短时期内难以被打破。集成灶老板也在积极布局。

市场还担心老板电器应收情况。截至2020年末(经审计),应收票据余额为18.99亿元(商票10.37亿元),坏账准备6630.71万元;应收账款余额10.81亿元,坏账准备7260.85万元。

截止2020年6月末(未经审计),应收票据余额为20.33亿元(商票15.03亿元),坏账准备8998.80万元;应收账款余额10.61亿元,坏账准备7288.41万元,1年以内占比9成以上,前五大占比35.696%,其中第一大客户占比17.13%。目前来看,公司按会计准则计提坏账准备,风险不大,但需持续关注。

四、结语

业绩出来后股价走势似乎是利好出尽,但实际上目前估值并不高,对应10日收盘价PE(TTM)仅为22倍。公司是国内厨电龙头,主业将受益于国内城镇化率提升、消费升级和全球化拓展,业绩确定性较强。原材料价格上涨导致的毛利率下降以及工程方面的应收问题均给公司估值造成了抑制,有望随着时间慢慢消化。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。