下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

资金高低位板块切换,两市主要指数涨跌不一,沪指在地产、金融等低位板块带动下收涨1.05%,报收3494.63点;深成指涨0.77%,报收14941.44点;创业板指跌0.98%,报收3456.75点。两市超3000家个股飘红,成交额已连续14个交易日突破万亿,赚钱效应较强。

盘面上,短线资金多数流向金融板块,券商、保险、银行股全线上涨,东方证券涨停;食品饮料板块大涨靠前,安井食品等十股涨停;地产板块全天强势,保利地产涨超7%、万科涨5%;猪肉概念涨势凌厉,牧原股份涨停;工程机械、家电、造纸等板块涨幅靠前。锂电池、芯片、光伏等高景气度板块遭资金抛售,宁德时代、韦尔股份跌超5%,隆基股份跌逾4%。

盘面上,短线资金多数流向金融板块,券商、保险、银行股全线上涨,东方证券涨停;食品饮料板块大涨靠前,安井食品等十股涨停;地产板块全天强势,保利地产涨超7%、万科涨5%;猪肉概念涨势凌厉,牧原股份涨停;工程机械、家电、造纸等板块涨幅靠前。锂电池、芯片、光伏等高景气度板块遭资金抛售,宁德时代、韦尔股份跌超5%,隆基股份跌逾4%。

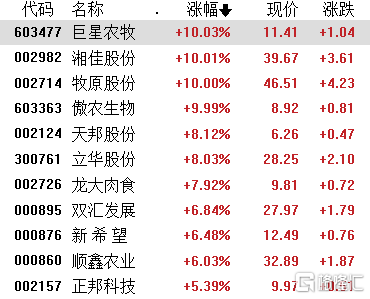

猪价久违小幅反弹,刺激猪肉板块集体走强,巨星农牧、傲农生物、牧原股份等封涨停板,天邦股份涨超8%,正邦科技涨超5%,温氏股份、新希望等涨超5%,板块个股纷纷跟涨。

消息面,中国畜牧业信息网数据显示,截至上周,22个省市生猪均价为15.5元/公斤,较6月下旬12.73元/公斤的最低点回升22%。

消息面,中国畜牧业信息网数据显示,截至上周,22个省市生猪均价为15.5元/公斤,较6月下旬12.73元/公斤的最低点回升22%。

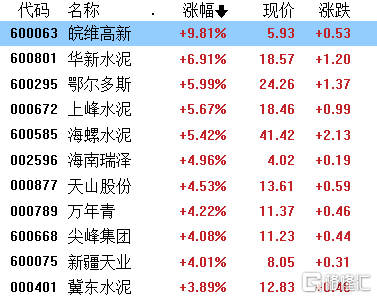

价格回暖促水泥股集体走强,华新水泥涨超6%,海螺水泥、上峰水泥涨超5%,万年青、天山股份涨超4%,祁连山涨超3%。

上周水泥价格开始上涨,多地区开工率提升,水泥市场需求迅速恢复,加上夏季限电及错峰生产等原因,使水泥价格得到有力支撑,有机构预计未来2-3个月,水泥价格将继续保持上涨趋势。

白酒板块涨幅居前,皇台酒业涨停,贵州茅台涨1.36%,老白干酒、舍得酒业涨超3%,五粮液、今世缘、海南椰岛等跟涨。

工程机械板块全天走高,中联重科涨超6%,三一重工涨近5%,山推股份、安徽合力、山河智能等跟涨。

食品饮料板块午后掀涨停潮,仲景食品、品渥食品、立高食品、盐津铺子、洽洽食品、味知香、天味食品、等十余股涨停或涨幅超10%,李子园、东鹏饮料、桃李面包、涪陵榨菜、海天味业等集体跟涨。

有分析人士指出,从策略的角度看,以消费为代表的成长性行业跌出了机会,性价比优势逐步显现;同时,硬科技产业链的景气度仍在扩散;市场的机会在变多,可选的品种也更加丰富,更加有利于构建组合。

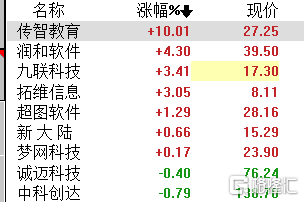

华为鸿蒙概念股午后回暖,传智教育封涨停,美格智能涨近5%,蓝盾股份、中科软、拓维信息、常山北明等跟涨。

截至8月6日,华为鸿蒙系统的升级用户,已经超过5000万。面对鸿蒙系统如此猛烈的发展势头,华为将此前年底达到3亿台设备升级的目标提高到了4亿台。业内人士认为,现在开发新操作系统的关键,主要是建立操作系统的生态系统。能否进入良性循环,是一个操作系统能否真正拥有市场生命力的核心因素。

证券板块涨幅靠前,东方证券涨超9%,广发证券涨超7%,华鑫股份、兴业证券、国信证券涨超4%,财达证券、中信建投、海通证券等纷纷跟涨。

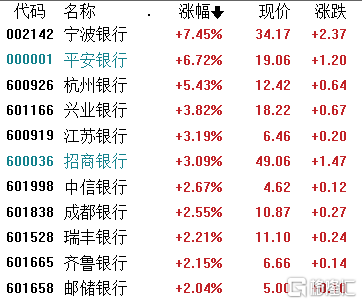

银行股集体拉升,宁波银行涨超7%,平安银行、杭州银行涨超5%,江苏银行、兴业银行、招商银行涨超3%。

房地产板块全线反弹,金地集团涨超8%,保利地产涨超7%,万科A、华侨城A涨超5%,金科股份、中南建设等跟涨。

房地产板块全线反弹,金地集团涨超8%,保利地产涨超7%,万科A、华侨城A涨超5%,金科股份、中南建设等跟涨。

光伏股集体回调,捷佳伟创跌超9%,隆基股份跌超4%、晶盛机电、川能动力跌超5%,阳光电源和通威股份等跟跌。

锂电池板块跌幅居前,中科电气、星源材质跌超7%,华友钴业、亿纬锂能、赣锋锂业、宁德时代等集体走低。

昨日晚间,川能动力、江特电机、沧州明珠、国轩高科和中国宝安等五家锂电池赛道的公司发布交易异常波动公告,并提示风险。分析人士认为,对于目前已经处于历史高位的锂矿企业而言,可能需要警惕出现高位回调的变数。此外,昨日中信证券发文表示,本周二盐湖股份重新上市,新能源板块内部存在较大分流压力。

半导体板块全天走弱,士兰微、亚光科技跌超5%,新洁能、闻泰科技、华润微跌超4%,海特高新、北方华创等集体走弱。

消息面,周上五央视财经评论员文章指出,“芯片荒”困扰汽车市场已有时日,今年甚至有多家车企因“缺芯”而停产或减产。伴随“缺芯”的是“物以芯为贵”——与去年上半年相比,目前汽车芯片价格普遍上涨10倍到20倍,而且依然“一芯难求”。部分经销商恶意涨价,引发市场价格混乱,加剧市场恐慌情绪。汽车企业无奈选择大量囤货扫货,提高芯片库存,以抵御未来风险,进一步加剧“缺芯”的困境,导致恶性循环。但“缺芯”不是“炒芯”的理由。遏制价格违法行为,维护市场价格秩序,监管层决不会手软。

北向资金方面,北上资金净流入84.51亿元,其中沪股通净买入21.12亿元,深股通净买入23.54亿元。

展望后市,华泰证券指出,6月以来推高赛道股(电动车、光伏、半导体等产业链)的5点因素(即期基本面、相对基本面、国内贴现率、海外贴现率、产业政策溢价)已充分反映、短期内或难再超预期,建议平衡组合,在“电力相关”的制造业+资源品+运营商中(也即成长型周期股+稀缺产能中),更多移至资源品(铜、铝、稀土、煤炭)和电力运营商。另外,相对低位的板块中,关注绝对收益价值凸显的上证50、供需逻辑环比改善的新基建(通信设备、工业互联、特高压、风电链等)、有产业资本增持的地产龙头。