下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 小肥财

数据支持 | 勾股大数据(www.gogudata.com)

资本市场改革开放、经济转型发展与居民资产配置拐点的共振将为中资国际投行的崛起提供土壤,我国证券业正迎来历史性的战略发展期。

财富管理是很多金融机构想做的业务,不同于招商银行,中金公司以其领先的户均资产规模走出了一条证券公司的差异化道路。

一、基本情况

公司成立于1995年,为中国首家中外合资投资银行,主要发起人为前中国人民建设银行(42.5%)和摩根士丹利国际公司(35%)。2010年建行将持有的股份无偿划转给汇金,大摩的股份转让给多家外资机构,公司开始由汇金主导。2017年收购汇金旗下体量相近的中投证券(现中金财富证券),成为其唯一股东。

公司一开始主要服务大型国企上市融资,大项目奠定了其投行贵族地位:截至2020年末,A股及境外中概股前10大IPO项目,中金公司各参与8项,具有绝对领先优势。2020年,参与中芯国际、京沪高铁、金龙鱼等项目,A股前十大 IPO项目中,中金公司参与过半。

2015年11月,公司在香港联交所上市。2020年11月,公司在上海证券交易所上市。

2018年,中金引入腾讯、海尔作为战略投资者。2019年,阿里增持中金H股。目前形成汇金(40.11%)、海尔(8.26%)、腾讯(4.48%)、阿里(4.48%)四足鼎立的多元股东背景。流通H股占总股本的30.74%,流通A股主要是沪股通、险资等长线资金。A股新股流通比例较低,具有估值溢价也就不奇怪了。

2010年前后随着大型国企上市大多完成,公司开始加强对中小企业和新经济的布局。公司股东能给予很大支持,尤其是像阿里腾讯这样的科技巨头,涉及众多新经济公司。大股东汇金也能帮助维持中金投行的传统地位。

近年来大量传统通道性业务面临巨大压力。对此,公司推动以科创板业务、主经纪商业务、跨境业务、资产管理业务及财富管理业务为代表的新兴业务持续发展。

中金公司在投行业务开展中,沉淀了庞大的机构客户资源和专业化机构服务能力,投行业务优势逐渐辐射至其它业务。公司在机构、跨境、研究等领域具有明显的领先优势。

公司是证监会批准的8家场外期权一级交易商之一,近年来包括衍生品业务在内的客需型交投业务快速发展。因交易性金融资产中客需产品占比高,公司不需要承担风险,总体上公司市场风险(VaR值)处于行业较低水平。

中金在境外建立了覆盖香港、纽约、伦敦、新加坡、旧金山、法兰克福和东京七个金融中心在内的国际网络,按照业务线条垂直统一管理,全球化形成很好的协同效应。

因长期服务于产业、金融资本,公司在中资企业海外IPO、海外债发行、跨境并购等领域取得了一定优势地位。在跨境交易、互联互通等新兴领域保持良好发展势头,沪港通、深港通交易额市场领先,在国际市场初步树立了中资机构的影响力。

2020年中金境外业务营业利润26亿元,占利润总额的30%,占比领先于其他头部券商。境外业务收入与境内业务收入形成良好互补,有效分散区域风险。

公司拥有一支顶尖的研究团队,为公司赢得了“中国专家”的声誉。2006年至2020年连续十五年被《亚洲货币》评为“最佳中国研究(第一名)” ;2012年至2020年连续九年被《机构投资者》授予“大中华区最佳分析师团队奖(第一名)”。这一点,大多数投资者对中金研报的依赖程度可见一斑。

二、业绩

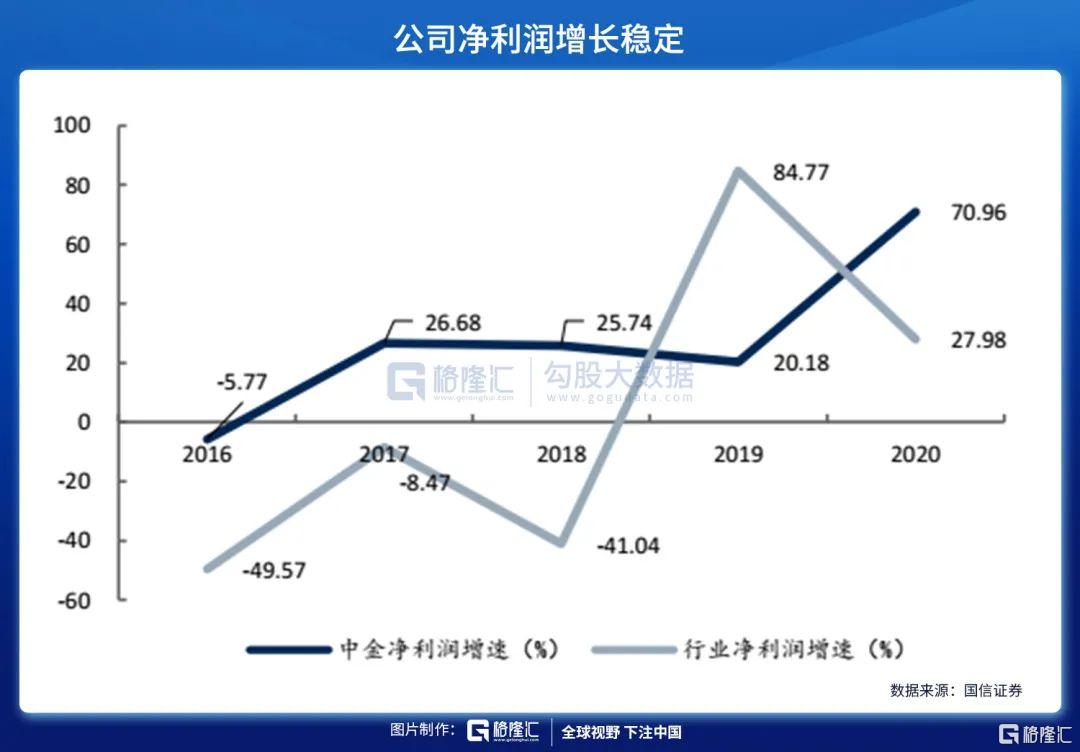

2020年中金营业收入236.6亿元,同比增长50.17%,排名行业第8。归母净利润72.07亿元,增长70.04%,排名第10。总资产5216亿元,同比增长50.17%,排名第5,归母净资产716亿元,同比增长48.33%,排名第10。

2020年加权净资产收益率为13.52%,远超行业平均(中信证券同期为8.43%)。这主要是来源于中金的杠杆倍数6.3倍领先于行业,居行业第一,主要是因为代客持仓占比较高、境外子公司杠杆率较高(接近于国际投行水平)和衍生品业务规模较大。

近三年,公司归母净利润复合年化增长率 37.6%,在头部券商中居于首位。公司的业绩稳定性远高于行业平均水平,周期性相对较弱。

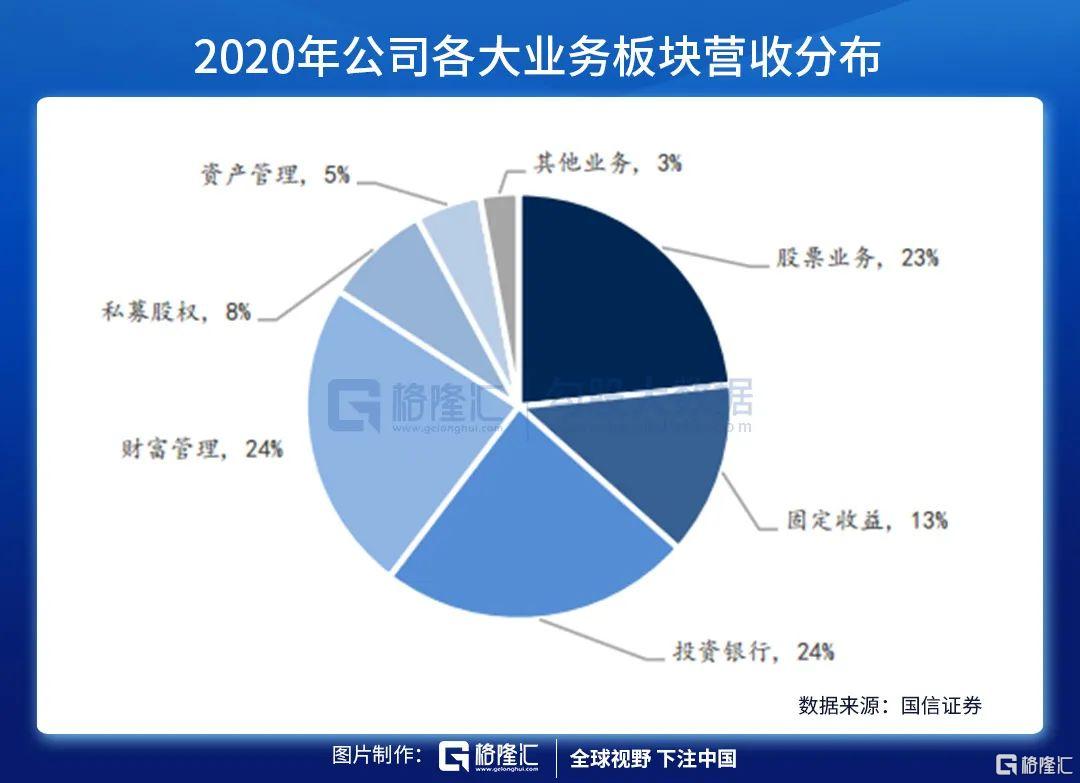

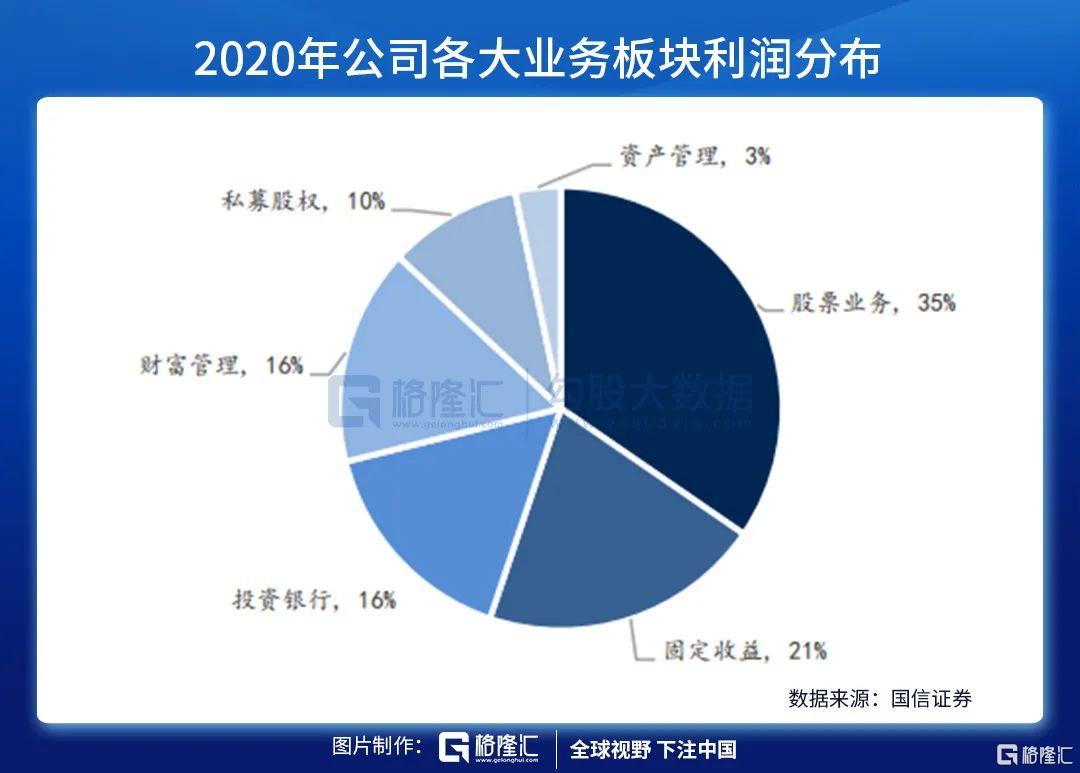

股票业务板块贡献营业利润的35%,为境内外、场内外专业投资者提供“销售、交易、投研、产品、跨境”一站式综合金融服务。收入主要包括两大部分,一是机构交易服务,即传统的投研服务与交易佣金;二是资本业务,即运用公司的资产负债表向机构客户提供主经纪商、金融衍生品以及做市等多种创新产品及服务。

股票业务对券商的专业能力要求高,公司作为行业股票业务的领导者之一, 兼具专业能力与资本实力,随着资本市场机构化、国际化程度不断加深,股票业务将推动公司业绩持续增长。

这一切离不开券商的人才储备,而吸引人才离不开良好的激励考核制度。2020 年末9327名员工中,硕士以上学历 4578人,占比49%,且基本是海内外顶尖学府背景。2020年,员工人均薪酬高达116万,行业领先。

公司预计上半年净利润为44.3亿元至50.4亿元,同比增长45%到65%,2季度业绩增速较1季度略高。

三、财富管理业务

未来一段时间将是权益市场的黄金时代,券商的财富管理业务独具特色。2017年以前,公司以机构业务和高净值客户为主,营业部仅有20家左右。中投证券被收购后改名为中金财富证券,与原来的中金公司财富管理部共同发力,投行贵族开始向综合券商转型。

2020年底,中金在境内拥有212 家营业部(老中金23家和中金财富189家),财富管理客户数量为369万户,可比口径同比增长12.9%。客户账户资产总值达到人民币2.58万亿元,可比口径同比增长40.2%。户均资产70万元,资产增速高于户数增速。

高净值客户基础深厚是中金财富管理的亮点。2020年底,高净值(资产不低于300万元)个人客户数量为2.56万户,可比口径同比增长32.1%,高净值个人客户账户资产达到人民币6,725.2 亿元,可比口径同比增长46.1%。高净值客户户均资产2624万元,行业领先,资产增速也高于户数增速,这点是与大摩一脉相承的。

对比招行,2020年末,金葵花及以上客户(月日均资产不低于50万元) 310.18万户,户均资产237万元,私人银行客户(月日均资产不低1000万元)99,977户,户均资产2,775.27万元。虽不及招行,但中金公司的发展潜力巨大。招行的目标是打造大财富管理价值循环链,中金在券商里面也具有极强的爆发力。

证券公司的获客来源与银行不同,一般是以投行为入口,为新兴产业上市公司创始人和管理团队,提供从并购融资到股权管理,再到家族信托和资产配置的全生命周期服务,由此获得一批超高端客群。

近些年来,证券行业佣金率持续下行,经纪业务贡献渐弱,券商必须向财富管理转型。参考美国,已有多家券商实行零佣金。目前居民财富管理需求增长,券商发展财富管理业务正逢其时,发展财富管理也有助于券商提升估值。

此前,券商多采用代销模式,收入来源主要是销售费收入和申赎费用等。而在基金投顾模式中,券商收取基金投顾服务费,不仅更稳定,而且更接近与客户资产共增长的服务理念。

2020年2月底,中金公司获批基金投顾业务试点资格,成为首批获得该试点资格的券商之一。基金投顾服务意味着券商可以接受客户委托,代客户做投资决策,并代客户执行交易申请,开展管理型服务。这是券商能够发挥自身特长的地方。

2020年6月,中金与腾讯设立金腾科技,分别持股51%、49%,旨在为财富管理业务提供技术平台,通过数据化运营手段,助力公司为客户提供更加便利化、智能化、差异化的财富管理解决方案。

四、结语

头部证券公司在财富管理业务转型、提高机构业务的综合服务能力、资管业务主动化发展等方面竞争优势持续加强,逐步提高注册制下投行业务的综合竞争力,并依靠资本实力融合投行业务与相关业务。

当前证券行业呈现市场集中度提升的特点,监管也在鼓励打造航母级头部券商,而航母级券商可不仅仅是个人业务发展好就行,更重要是在机构和跨境等业务方面比肩国际投行,投资关注点自然应放在龙头券商。

公司也正在积极推动外延式发展,主动寻求境内外、业内外合作机会,加快补短板、扩规模、提份额,提高公司的市场地位与影响力,以打造国际一流投资银行和国际一流财富管理平台。

中金A+H股上市,股价分化较为严重,这在现在比较正常,投资者根据自身情况选择即可。想着跟招行平安那样没有价差,甚至港股还有溢价,还需要时间去消化。

5月份有个大坑,很可能是因为解禁的原因,那时候能不能抄底很难判断。但跌到3倍PB就止住了,考虑中金稳定的盈利能力,3倍PB可能是下轨,想等到1倍PB去捞,概率不大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。