下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月4日,两市低开高走,沪指回至200日线上方全天收涨0.85%,报3477点,深成指涨1.72%报14990点,创业板指涨2.47%报3563点。两市2600股上涨,1600余股下跌,涨幅在9%以上个股达150只,成交额连续十一个交易日在万亿上方。全天成交额1.2万亿元,北上资金净流入97.96亿元。

盘面上,行业板块继续轮动,昨日大涨的医药题材回落,市场再度聚焦锂电池、光伏、芯片等高景气度题材。具体看,锂电池概念股全面爆发,恩捷股份、天齐锂业等近三十股涨停;光伏股普遍大涨,通威股份等二十余股涨停;芯片概念亦大涨,三安光电尾盘封板再创新高;体育概念股在利好消息刺激下同样普遍大涨;消费电子、充电桩、储能等概念表现强劲。食品饮料、酿酒、医疗、保险等板块跌幅靠前。

盐湖提锂板块领涨,兆新股份、天齐锂业涨停,久吾高科涨18.34%,西藏珠峰涨8.77%,亿纬锂能涨8.47%,赣锋锂业涨8.45%。

上证报分析指出,面对强劲的市场需求,开发提取储量丰富的盐湖锂资源势在必行。经过一批公司多年努力,我国盐湖提锂迎来大规模产业化拐点,行业平均成本逐步降至3万元至6万元/吨,产能也快速壮大,从青海到西藏,冉冉崛起的盐湖提锂产业,有望为新能源产业提供稳定的资源供应保障。

汽车股普涨,海马汽车、比亚迪、江铃汽车、福田汽车涨停,中集车辆涨8.14%,中国重汽涨7.28%,小康股份涨6.41%。

商务部发布《俄新能源汽车发展情况》调研报告,报告指出,下一步,我国企业可考虑把握俄罗斯市场增长机遇,在充分论证基础上,加大对俄新能源车出口及在俄营销和推广,逐步扩大在俄市场份额;与俄探讨开展新能源车基础设施合作,包括充电设施建设、管网优化、调度输配优化、智慧服务、边远地区供应等,共享新能源汽车市场新机遇。

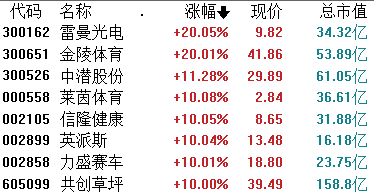

体育板块掀涨停潮,雷曼光电、金陵体育、莱茵股份、信隆健康、英派斯、力盛汽车等13支个股涨停,中潜股份涨11.28%。

国务院印发《全民健身计划(2021-2025年)》明确,到2025年,经常参加体育锻炼人数比例达到38.5%;县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

稀土永磁板块普涨,科恒股份、盛和资源、厦门钨业、中国宝安、包钢股份涨停,久吾高科涨18.34%,大地熊涨13.18%,北方稀土涨8.47%。

日前,南方稀土公布了最新中重稀土氧化物挂牌价,部分稀土氧化物价格有所上调。氧化钆挂牌均价上调1万元/吨,氧化铽挂牌均价上调110万元/吨,氧化镝挂牌均价上调10万元/吨,氧化钬挂牌均价上调6万元/吨,氧化铒挂牌均价上调0.5万元/吨,氧化镱挂牌均价上调1.5万元/吨、氧化钇挂牌均价上调0.3万元/吨。

钛白粉板块大涨,金浦钛业涨7.5%,天原股份涨6.42%,中核钛白涨4.74%,惠云钛业涨4.02%,安纳达涨3.38%。

2021年上半年中国钛白粉市场整体呈上涨走势,截至6月底,中国金红石型含税出厂价格在18800~21500元/吨,锐钛型含税出厂价格在17800~19000元/吨。整体来看,年中较年初,金红石型价格高出5700元/吨,锐钛型价格高出6700元/吨。龙佰集团、中核钛白、安纳达及惠云钛业等上市公司上半年净利都呈现翻倍增长态势。

芯片板块领涨,神工股份涨停,天华超净涨17.46%,北方华创、正帆科技、兴发集团涨超9%,中环股份涨7.98%。

据美国《财富》杂志网站,已经持续一段时间的“芯荒”促使美国、欧盟、韩国等加大对芯片行业的投资和扶持力度。在美国,拜登政府提出拨款520亿美元促进行业发展。欧盟也提出,到2030年将欧盟产芯片的市场占有率提高到20%。韩国计划在未来十年斥资4500亿美元提高芯片产能。

但是穆迪等多家公司的分析师预计,大规模投资可能会导致产能过剩和投资配置效率低下。一旦市场的需求减弱,势必有企业的生产线会被闲置,企业经济效益也将因此受到影响。

光伏板块掀涨停潮,奥克股份、通威股份、福莱特、福斯特、特变电工等22支个股涨停,东方日升涨15.49%,迈为股份涨15.1%,三孚新科涨12.24%。

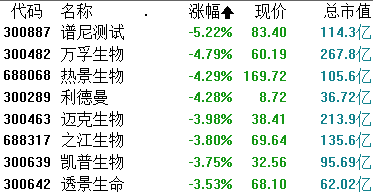

新冠检测板块回调走弱,谱尼测试跌5.22%,万孚生物跌4.79%,热景生物跌4.29%,利德曼跌4.28%。

科创板方面,科创50指数收涨2.67%报1605.89点,N复旦涨797.27%,芯原股份、南亚新材、神工股份涨停,金迪克涨16.17%,天奈科技涨15.43%,杰普特涨14.36%,容百科技涨13.46%。

北向资金方面,北上资金今日净流入97.96亿元,其中沪股通净流入35.6亿元,深股通净流入62.36亿元。

展望后市,华西证券认为, 在外部环境风险加剧和国内经济稳增长压力上升的背景下,下半年宏观政策调节力度或边际加强,宏观流动性难大幅缩紧。近期A股的波动加剧更多源于情绪面扰动,市场调整也是风险释放的过程,暂不具备系统性风险。风格方面,“硬科技”相关产业链具备政策支持,同时也是公募基金调仓增配方向,但热门赛道交易结构拥挤,且相关板块前期涨幅过快,后市波动或加剧,建议投资者合理降低预期收益。