下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

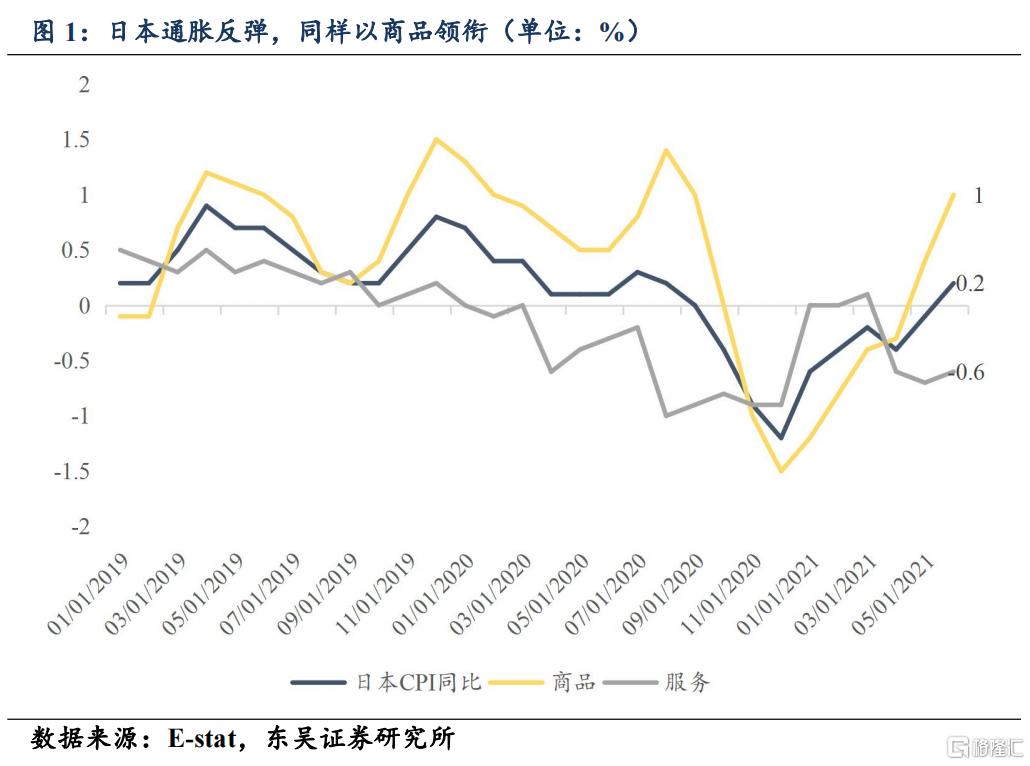

商品通胀,服务通缩。2021年6月日本CPI同比+0.2%,时隔10个月再度攀上正区间。其中,主要的通胀拉动力量来自于商品(+1.0%),通缩压力拖累则来自于服务(-0.6%),两大分项权重恰好各自占比5成。

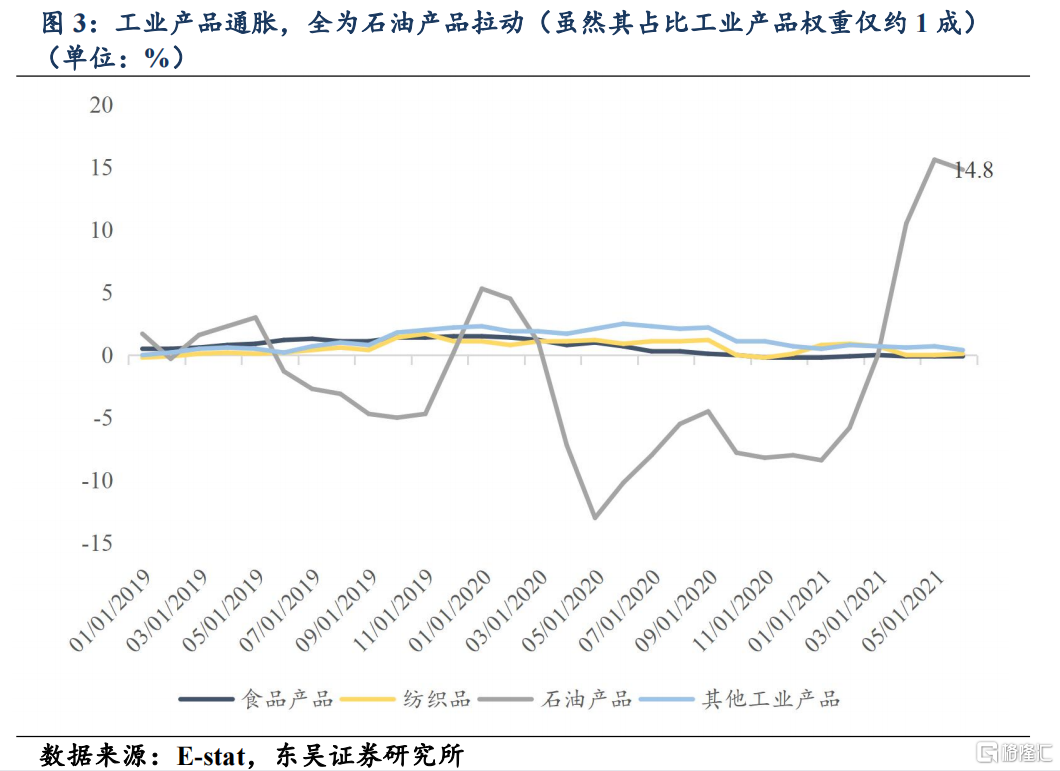

商品通胀几乎全由石油产品拉动。商品分项主要由工业产品(+1.4%)一项拉动,其权重占比约7成;而工业产品分项则几乎全由石油产品(+14.8%)一项拉动,虽然其权重占比仅约1成,其他工业产品下属分项还包括食物产品、纺织品及其他工业产品。

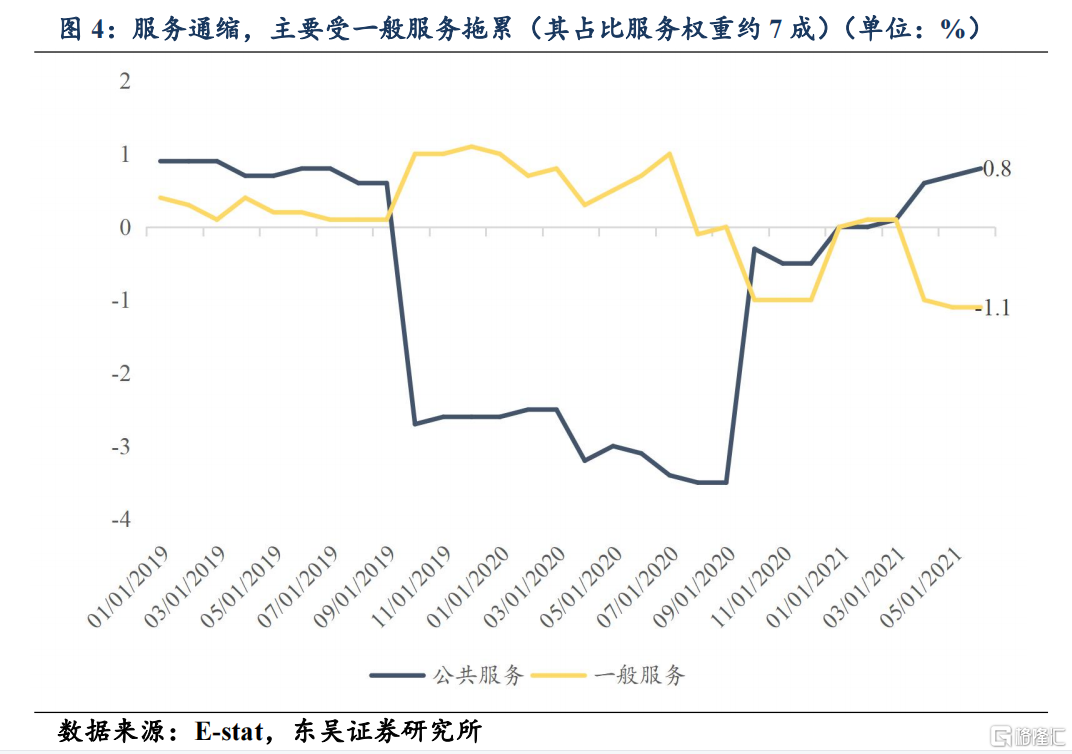

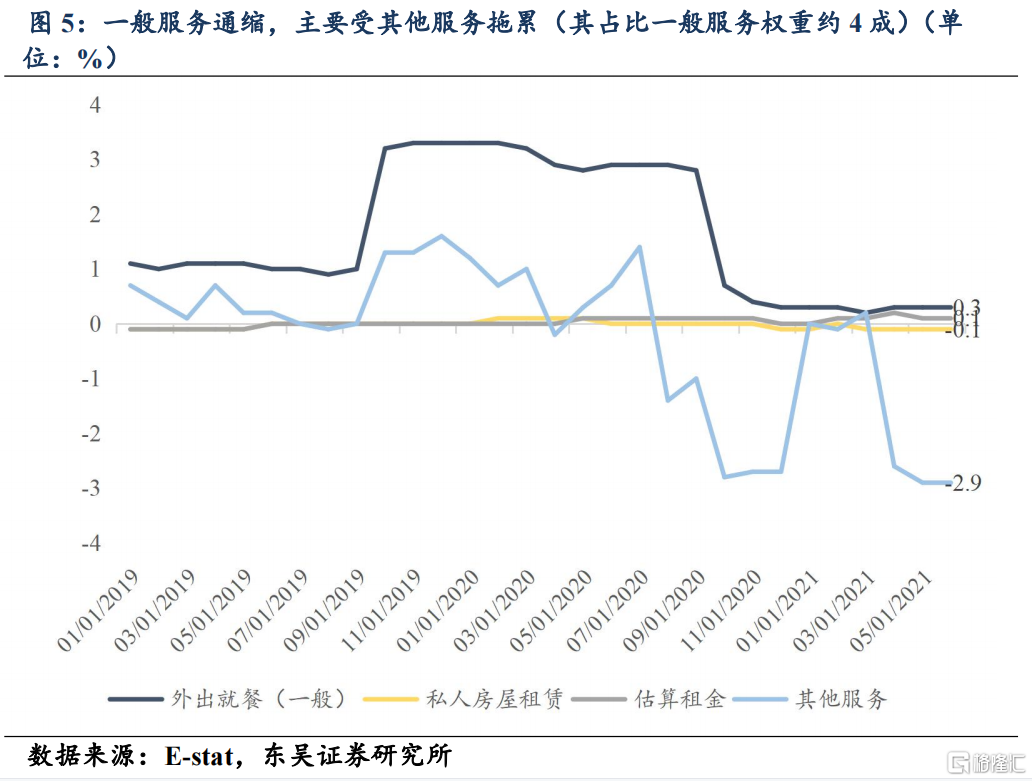

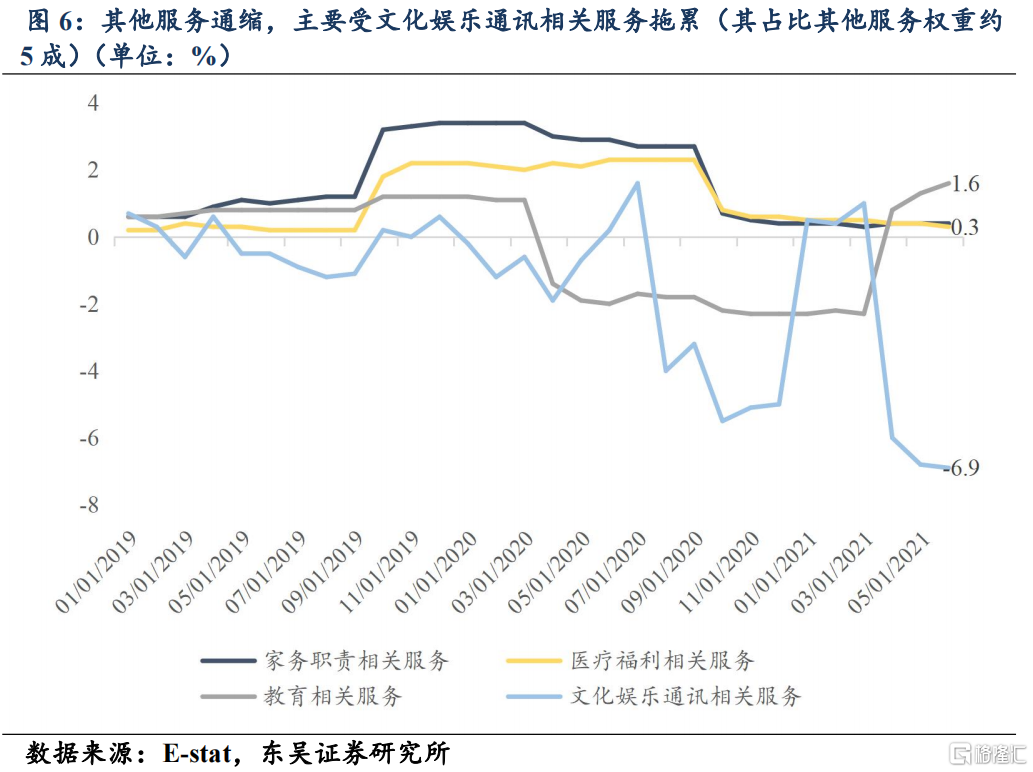

服务通缩几乎全由文化娱乐通讯相关服务拖累。服务分项主要由一般服务(-1.1%)一项拖累,其权重占比约7成;而一般服务分项则几乎全由其他服务(-2.9%)一项拖累,其权重占比约4成;而其他服务分项进一步则几乎全由文化娱乐通讯相关服务(-6.9%)一项拖累,其权重占比约5成。

所谓的文化娱乐通讯相关服务这一分项,其实可以理解为“可选服务”,也就是非必需消费的服务。虽然也包括手机话费、互联网使用费这样接近“必选服务”的细项,但更多的细项则是更接近“可选服务”,比如租车费,住宿费,电影、戏剧、体育竞技比赛观览费,高尔夫球场使用费,卡拉OK使用费,学车讲授费等等细项。

日本方面“可选服务”的通缩压力,我们认为主要源于三方面:

(1)首先,反复从中央政府层面、到各个都道府县地方政府层面宣布的“紧急事态”,以及日本特有的自肃文化,虽然没有彻底限制民众出行,但无疑尤其削弱了“可选服务”细项的消费热情;

(2)供给产能虽然也通过闭店、营业时间缩减等方式,同被限制的需求维持着微弱的动态平衡,但通缩压力仍然占据了上风;

(3)日本入境旅客人数在新冠封锁后出现崩跌,2019年日本全年共吸引了3190万人次的境外游客,这一数字按照日本政府2013年制定的“观光立国”方针,借助东京奥运会的契机,本来计划2020年达到吸引4000万人次境外游客的目标,这一情况也因此对于旅游相关的业者来说变得更加棘手:扩大的产能迎不来预期的需求。

日本通胀展望:通胀拉力不可持续,通缩力道短期难消除。概括来看,日本的通胀压力主要来源于石油产品(LPG,煤油,汽油),但其它工业产品并没有因为大宗商品价格的大幅上涨而出现相应的价格上扬,在大宗商品是否正迎来超级周期的看法仍有待商榷的认知下,通胀的拉动力看起来并不可持续;另一方面,通缩的力道则主要来源于“可选服务”,这一压力由于本来2020年东京奥运带来的4000万人次境外游客的预期落空而被放大,日本私人部门存在着资产负债表再度衰退的风险,通缩的力道看起来并不会在短期内消除。

风险提示:(1)全球“再通涨”超预期;(2)以Delta为首变异株对经济活动影响超预期;(3)地缘风险超预期。

正文

1. 日本通胀盘点:商品通胀,服务通缩

商品通胀,服务通缩。2021年6月日本CPI同比+0.2%,时隔10个月再度攀上正区间。其中,主要的通胀拉动力量来自于商品(+1.0%),通缩压力拖累则来自于服务(-0.6%),两大分项权重恰好各自占比5成。

1.1.商品通胀几乎全由石油产品拉动

商品通胀几乎全由石油产品拉动。商品分项主要由工业产品(+1.4%)一项拉动,其权重占比约7成;而工业产品分项则几乎全由石油产品(+14.8%)一项拉动,虽然其权重占比仅约1成,其他工业产品下属分项还包括食物产品、纺织品及其他工业产品。

1.2.服务通缩几乎全由文化娱乐通讯相关服务拖累

服务通缩几乎全由文化娱乐通讯相关服务拖累。服务分项主要由一般服务(-1.1%)一项拖累,其权重占比约7成;而一般服务分项则几乎全由其他服务(-2.9%)一项拖累,其权重占比约4成;而其他服务分项进一步则几乎全由文化娱乐通讯相关服务(-6.9%)一项拖累,其权重占比约5成。

1.2.1. 文化娱乐通讯相关服务实为“可选服务”

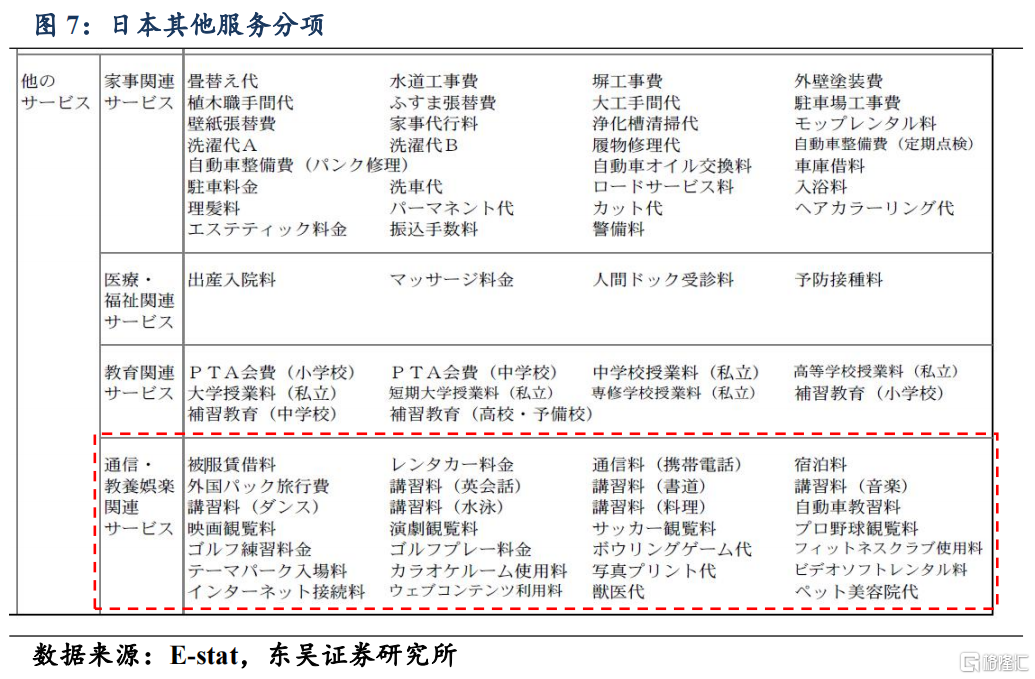

所谓的文化娱乐通讯相关服务这一分项,其实可以理解为“可选服务”,也就是非必需消费的服务。同该项并列的家务职责相关服务(包括比如下水道修缮、园林植被护理、洗衣机清理等细项)、医疗福利相关服务(包括比如产子住院、体检等细项)、教育相关服务(小学、中学、大学学费、补习班学费等细项),都可以被更多地看作“必选服务”,而文化娱乐通讯相关服务这一分项下,虽然也包括手机话费、互联网使用费这样接近“必选服务”的细项,但更多的细项则是更接近“可选服务”,比如租车费,住宿费,电影、戏剧、体育竞技比赛观览费,高尔夫球场使用费,卡拉OK使用费,学车讲授费等等细项。

1.2.2. 为何日本“可选服务”通缩压力较大?

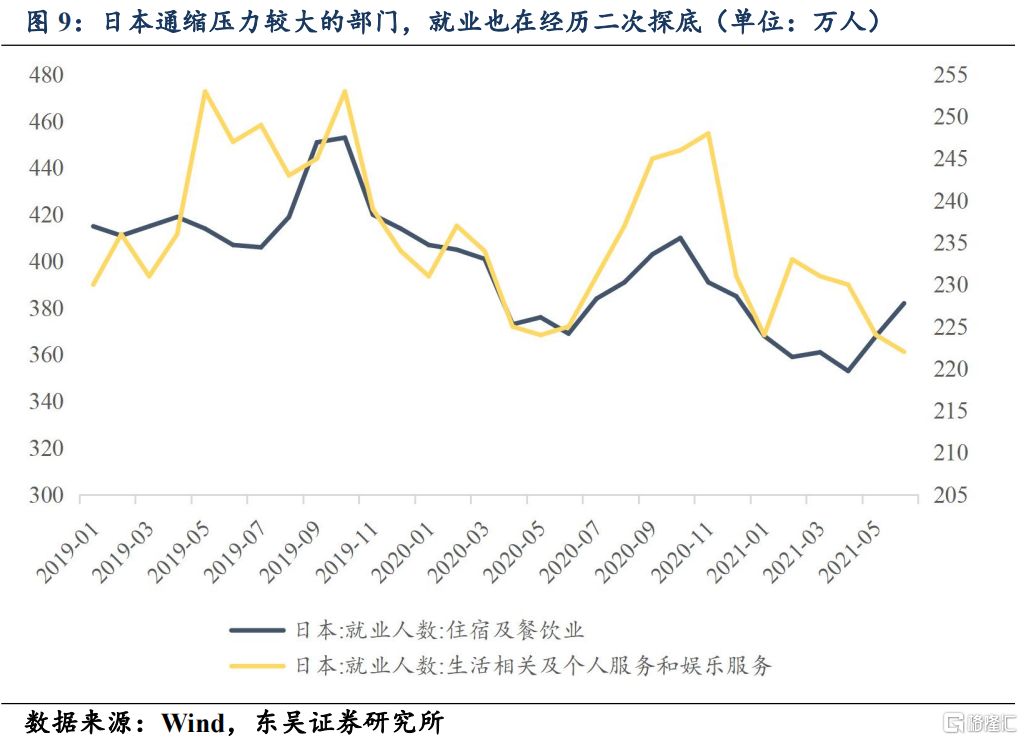

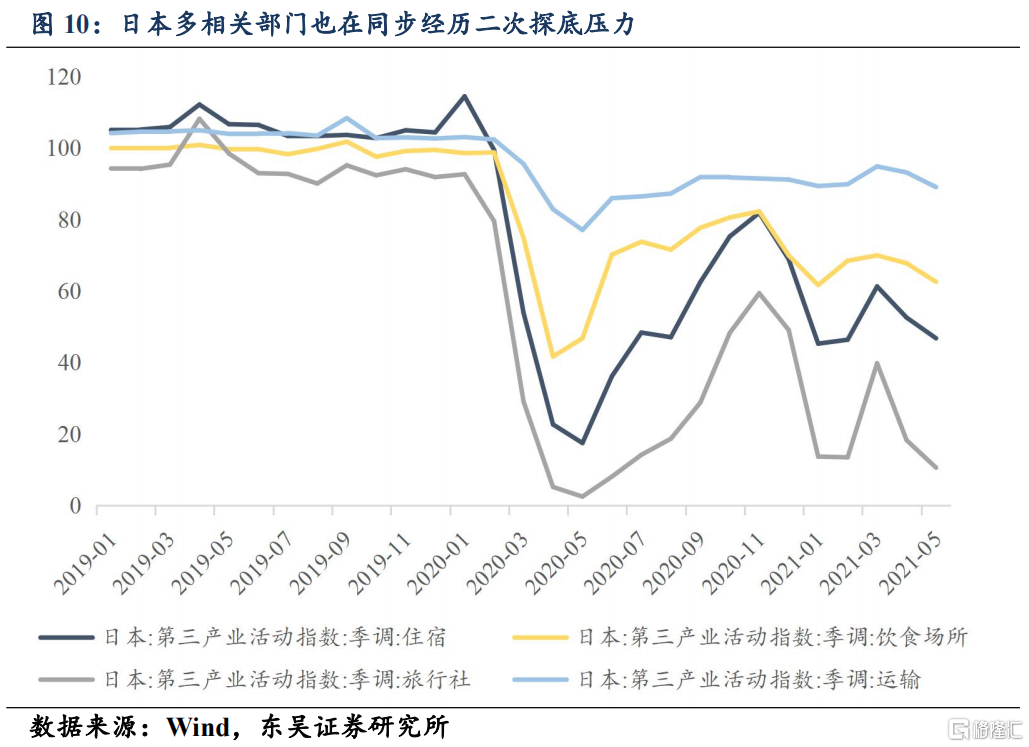

日本方面“可选服务”的通缩压力,我们认为主要源于三方面:

(1)首先,反复从中央政府层面、到各个都道府县地方政府层面宣布的“紧急事态”,以及日本特有的自肃文化,虽然没有彻底限制民众出行,但无疑尤其削弱了“可选服务”细项的消费热情;

(2)供给产能虽然也通过闭店、营业时间缩减等方式,同被限制的需求维持着微弱的动态平衡,但通缩压力仍然占据了上风;

(3)日本入境旅客人数在新冠封锁后出现崩跌,2019年日本全年共吸引了3190万人次的境外游客,这一数字按照日本政府2013年制定的“观光立国”方针,借助东京奥运会的契机,本来计划2020年达到吸引4000万人次境外游客的目标,这一情况也因此对于旅游相关的业者来说变得更加棘手:扩大的产能迎不来预期的需求。日本私人部门资产负债表面临再度衰退的风险。

2.日本通胀展望:通胀拉力不可持续,通缩力道短期难消除

因此概括来看,日本的通胀压力主要来源于石油产品(LPG,煤油,汽油),但其它工业产品并没有因为大宗商品价格的大幅上涨而出现相应的价格上扬,在大宗商品是否正迎来超级周期的看法仍有待商榷的认知下,通胀的拉动力看起来并不可持续;另一方面,通缩的力道则主要来源于“可选服务”,这一压力由于本来2020年东京奥运带来的4000万人次境外游客的预期落空而被放大,日本私人部门存在着资产负债表再度衰退的风险,通缩的力道看起来并不会在短期内消除。

风险提示

(1)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(2) 以Delta为首变异株对经济活动影响超预期:Delta变异株被认为是迄今为止最具传染性的呼吸道疾病之一,患者鼻腔中携带病毒因子比原始毒株多1000倍,高度传染性存在让经济再度关停风险;

(3) 地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。