下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们在之前政治局会议的点评报告中,提出当前国内债市已经不能用小牛市的定位进行审视,极有可能已经升级为大牛市。近两日部分投资者以为我们观点又出现变化,我们在此重申,虽然我们看债牛,但和未来几个月看空并不矛盾,简而言之,我们对债市的观点为短空长多。

我们认为接下来债市调整的节奏大概分为三步:乐观情绪的退潮→供给加大资金面波动→宽信用预期升温。结合期货持仓来看,或许第一步情绪的退潮已经悄然开始:8月2日和8月3日,T主力合约分别减仓1.11万手,0.60万手。

值得注意的是,以上三个步骤并不是绝对的先后关系,可能会出现两两并行。比如资金面波动加速情绪退潮,或者供给放量导致宽信用预期提前。

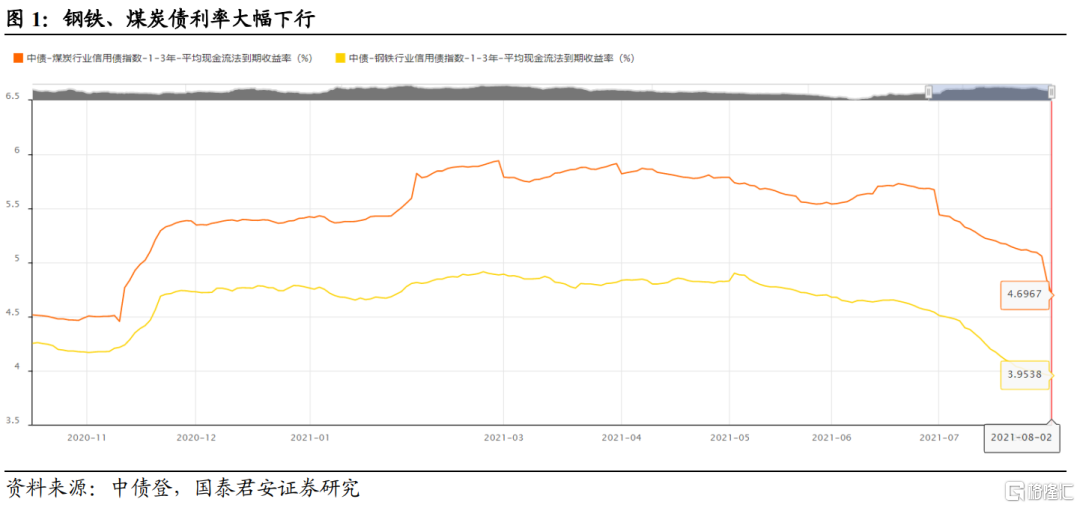

关于第二步,部分观点认为供给的利空未必导致利率大的调整,如果调整不超过10bp,那么可以忽略。首先,市场的“欠配”已经很大程度上缓解,买盘已经席卷了区县级平台、一度被“抛弃”的钢铁煤炭产业债。

随着8月份利率债净供给放量,市场的“欠配”可能会被证伪。7月份利率债净供给仅2300亿,而8月份可能达到1万亿。而银行作为市场最大的资金融出方,更偏好配置地方债。

不能否认央行可能会在8月份加大对冲,但只要不是再来一次全面降准,都会存在资金缺口。考虑到当月到期的MLF预计不完全续作,也会回笼部分资金。

第三步宽信用已经得到确认,730政治局会议定调做好两年政策衔接,要求提前储备好专项债项目,明年初形成实物工作量。近两日三一重工、海螺水泥均底部大涨。

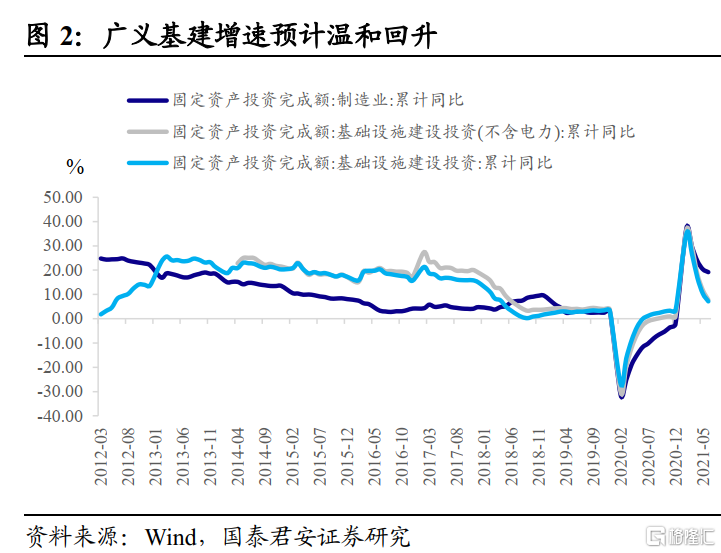

随着地方债发行提速,市场对于宽信用的预期出现,并随着社融存量同比增速见到拐点,广义基建增速预计温和回升而得到强化。预计地方债发行会持续到年底,节奏平缓一些,但对市场的冲击时间会延长。

坦白说,大涨之后利率阶段性调整是大概率,但是调整的幅度很难估计。类似10年国债利率从3.0%下行至2.9%,是降准以及进一步宽松预期驱动;但从2.9%快速突破至2.8%附近,则是出现了Delta病毒变异带来的国内疫情扩散风险,多少有些“幸福来得太突然”的感觉。

当下的行情,多头纠结于要不要止盈,担心过早下车,或者卖了之后不知道买什么。但是对于比较踏空的资金而言,内心的焦急情绪我们感同身受,但其实“躺平”也是一个还不错的策略。

和股票不同,债券天然就是一种固定付息产品,只要资产收益率能覆盖负债端成本,那么不妨做“时间的朋友”。而股票一定要看到增长,类似于债要赚骑乘收益。

如果跟随我们看多的节奏,在3.1~3.3%买,利率下到2.8~2.9%,一次赚到20~30bp而止盈,根本就不叫踏空,没有太大必要去博“鱼尾”行情。即便长期可以看2.5%以下,也不是立刻就能兑现的。

对于之前一直没有追涨的资金,肯定是有自己的充分理由的。那么利率下到2.8%还要去买,难道说因为降准或者因为市场一直涨,自己的逻辑或框架就被全盘否定了吗?

投资本身是一个概率事件,很多投资者问,8月份供给会不会出不来?资金面会不会还很松?甚至会不会降息?这些都不能说绝对不可能。但是基于我们的分析框架,从逻辑上而言,我们更倾向于相信这些是小概率。如果现在追涨,那么利率一旦调整,心态肯定就崩了。

我们认为“躺平”不失为一种策略,并不是说要放弃,而是强调坚守自己能力圈,不要去做超出能力边界的事情。做投资忌讳观点反复横跳,容易两边打脸,反而更容易亏钱。现在“躺平”至少可以确认一点:不追肯定不会亏钱。