下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,“茅族”与“宁族”之间的比拼异常激烈。以宁德时代为代表的新能源、光伏、半导体等板块涨势咄咄逼人,而以茅台为代表的消费、银行、地产等板块却在不断失守曾经的辉煌。

自年初218大盘大回调以来,诸多白马股们的股价就显现出一蹶不振的颓势。半年内,中国平安最高跌36.9%,万科最高跌37%,金龙鱼最高跌44.7%,顺丰最高跌48%,海底捞最高跌61.5%。被称为“机械茅”的三一重工也难逃大跌的命运,从218股灾至今,大跌39%,市值狂泄1737亿元。

(三一重工过去一年股价走势)

昨日,以宁德时代为首的“宁族”大跌、以茅台为首的部分“茅族”开始反弹后,市场对于曾经的大白马们又有了些许期待。其中,机械板块整体也一改往日颓势。继昨日强势涨停后,今日三一重工又大涨5.35%报28.76元/股。这也引发诸多猜测,在经历了大半年大跌行情后,机械大白马能否就此触底反弹?

三一重工大涨的原因,主要是有两个导火索被同时点燃:

一是新品发布:7月31日,三一发布国六混凝土机械成套设备新品,该新品在控制、液压、泵送等领域技术优化多达120项,油耗较优化前最高可降5%。按泵车6万方/车的作业量测算,平均可省油4万元/年。新品的降本增效,也将为三一拓展市场提供更为强劲的竞争力,这也是三一重工涨势最猛的利好之一。

二是高管“画饼”:公司副董事长、总裁向文波接受媒体采访谈及海外市场的拓展蓝图时曾表示,集团海外市场营业额要在5年内实现100亿美元。相对三一本身的海外业务体量来说,这预期还是很强的。虽然后来澄清说只是目标方向,不代表业绩承诺。但市场依然为这个“饼”买账了。

从三一的整个业务业绩增速情况看,当前的估值确实具吸引力,但毕竟都是过去式,当下即未来还是面临一些值得关注的不确定性。

01

难逃行业周期宿命

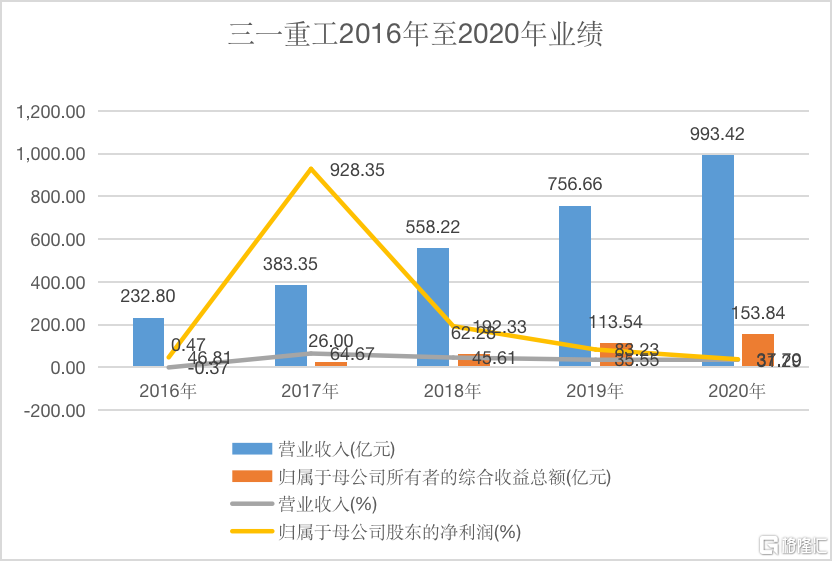

作为机械行业的龙头股,三一重工过去一年的表现并不能说不优秀。2020年,公司实现营收1000.5亿元,归母净利润为154.3亿元,同比增速分别为32.2%和37.7%。今年一季度,公司实现营收335.1亿元,归母净利润为55.38亿元,同比增速分别为94%和152%。这样一份成绩,不说与其他机械股相比,放在一众白马股中也丝毫不逊色,但为何资本市场不看好了呢?

横向比鹤立鸡群,但与自身纵向比,三一重工的业绩却是明显下滑了。从2017年至2020年,公司营收增速从64.7%下滑至32.2%;归母净利润增速从928%一路下滑至37.7%。

增长放缓背后反映的其实是整个机械行业的周期变化。过去五年,国内基建与房地产行业经历了一轮上行周期。较为依赖基建与房地产的机械行业也迎来了高速增长。但高速增长了五年后,市场对于机械行业未来能否保持高增的预期出现了变化,认为此前行业的高景气度拐点将至。

2020年,为抵御由疫情带来的经济大波动,2.15万亿地方政府专项债券被投入市场,引导地方政府基建投资,也带动了机械市场的增长。自2020年3月开始,挖掘机市场连续10个月单月销量创历史同期新高。2020全年,我国挖掘机国内市场销量超30万台,同比增长40.1%。

这股热潮一直延续到年初。中国工程机械工业协会数据显示,2021年一季度纳入统计的26家主机制造企业,销售各类挖掘机械产品共12.69万台,同比上涨85%。其中,内销11.35万台,同比上涨85.3%。单月来看,今年1至3月的销量分别为1.96万台、2.83万台、7.9万台,均打破当月的历史销售记录。

但随着国内疫情逐渐企稳,此前宽松的基建政策也逐渐收紧。2021年3月底,国务院办公厅转发国家发展改革委等单位《关于进一步做好铁路规划建设工作意见》,要求严格控制建设既有高铁的平行线路,严禁以新建城际铁路、市域(郊)铁路名义违规变相建设地铁、轻轨。4月,财政部再次表示要“坚决遏制隐性债务增量”。

在房地产方面,房住不炒的基调正在越来越严格。企业方面设置“三道红线”限制房企无序扩张;银行方面,政府发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》限制房企融资;同时,政府出台打击学区房等炒房行为政策。受此影响,机械行业在另一处应用场景实现增长也受限。

基于以上基建与房地产行业政策的变化,市场对于整个机械行业的预期开始走弱。作为去年来股价飙涨最凶的行业龙头三一重工来说,政策变化下,股价自然首当其冲承压。

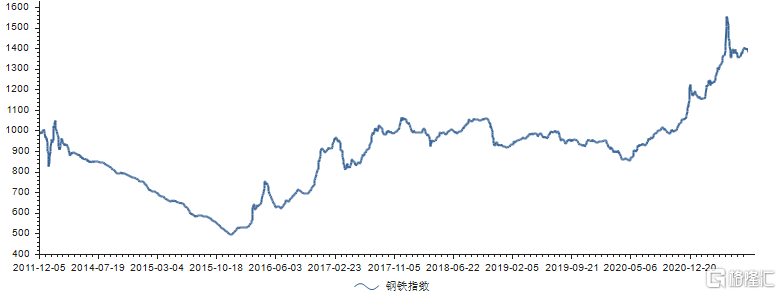

此外,上游钢铁等原材料的上涨也给机械行业的利润空间带来压力。全球流动性增加叠加“碳中和”政策下的供给紧张,钢铁指数自去年5月份开始走高。由于机械企业原材料的采购周期一般为1至3个月,上游原料价格传导至下游的挖掘机企业存在一定时间差,市场对于利润增速预期进一步放低。

不过,今年6月起,国内工程机械行业相继掀起涨价潮。包括三一重工、徐工机械、山东临工、柳工等相继涨价,幅度在5%-10%之间不等,这在一定程度上对冲了成本抬升的利空,这是机械板块迎来此次大涨的利好基础。

02

破局点:出海

国内增长无望的三一重工将业务新增长点瞄向了出海。

2020年,在疫情致使海外工程机械需求大幅萎缩的情况下,公司逆势实现国际销售收入141.04 亿元,与 2019 年基本持平。其中海外挖机销量突破1万台,同比增长30%以上,在北美、欧洲、印度等主要市场份额大幅提升,在东南亚部分国家的市场份额已上升至第一。

据浙商证券测算,2020 年全球挖掘机销量约 66 万台,其中海外市场约为 36 万台,三一海外市场市占率仅3%左右,对比国际机械龙头卡特彼勒在中国10%市占率还有2倍多的提升空间。

此次高管的画饼之所以被市场买账,并不是没有道理的,起码三一想要扩张海外市场的野心是传递到位了。

但另一方面,现在中美贸易关系及疫情影响还是具有很大的不确定性甚至风险性,期望虽然好,但不一定能就最终实现得了。

03

总结

目前,从9万台挖掘机产量来看,三一重工已位居全球第一。随着行业集中度的提升,公司在海内外竞争优势明显。国内行业市场增长受阻转战海外市场不失为一计良策,但中美关系日趋紧张、国际形势的复杂多变也为其未来发展蒙上一定阴影。市场追求确定性,三一这波能否触底反弹还有待时间验证。