下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月2日晚间,血液灌流器龙头健帆生物发布2021年上半年业绩,期内公司实现营收11.88亿元,同比增长36.63%;实现归属于上市公司股东的净利润6.20亿元,同比增长40.74%。

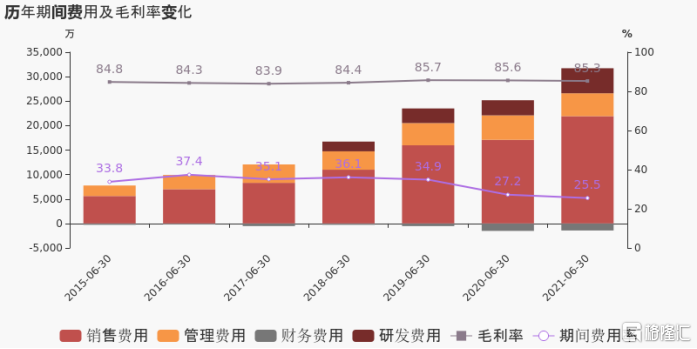

从业绩来看,公司的归母净利润一直维持较高的增长率,自2017年至2021年一直维持在40%以上的水准。而历史的毛利率则是一直维持在85%左右;期间费用的增长率也在同比下降。

这样来看,营收在不断地增长,毛利率维持也维持在高水准内,股价应该是有不错的表现。

然而实际上并非如此,健帆生物自5月底至今,已经阴跌了将近40%,从103元跌到如今的61元。在昨晚业绩报告的刺激下,8月3日健帆生物股价急挫近12%,收报60.7元/股。

曾经是香饽饽的医疗器械究竟何至于此呢?

1

赛道有点窄

健帆生物是一家主营血液灌流器的医疗器械公司,从健帆生物2020年的业绩来看,其主营业务一次性使用血液灌流器实现营收17.3亿元,占总营收的88.67%;贡献净利润15.4亿元,占总利润的92.6%。

血液灌流,实则是一种血液净化技术,可以清除血液中大分子的病毒、药物,特别是蛋白结合率较高的物质,而且最好在对于不明原因的毒物中毒中使用。同时为了清除一些小分子的毒素,一般血液灌流也常常跟透析一起串用。一次性血液灌流器则是其中必不可少的医疗器械。

虽然近年来我国包括肾衰竭在内的需要透析治疗的患者数量还在不断增加,而健帆生物在血液灌流器的市场占有率达70%以上,可以说是绝对的龙头企业。但这个赛道其实并不大,2020年我国血液灌流器市场规模也仅有19.2亿元左右,且血液灌流器并非是整个透析治疗的必需品,只是作为联合应用而存在。

而健帆生物2020年的血液灌流器营收就已经达到了17.3亿元,如此看来不是一个未来体量巨大的一个赛道。

与此同时,健帆生物称自己是“立足于产品研发与创新,依靠自身专业的营销团队”,但从公司在研发投入和营销费用上来看,重点大抵是在后半句上了。

截至2021年6月底健帆生物共有员工近2700人,其中营销人员1200余人,研发人员540余人。同时从费用支出上看,今年上半年公司的销售费用为2.19亿元,同比增长28.24%;而今年上半年公司的研发费用为5116.73万元,仅占总营收的4.31%。

这样看来,产品单一的健帆生物营收连年增长的背后,其实是在销售费用上大笔的投入所带来的。但这也是保证市场规模不大的健帆生物,维持业绩稳定增长的重要因素。

2

头顶乌云密布

在此前,健帆生物虽然是单一产品+小赛道,但是在同赛道上并没有出现竞争者,且主产品血液灌流器的毛利率高达88%。所以作为业绩稳定增长和细分赛道唯一的A股上市的龙头企业来说,在市场上的境遇还是很不错的。

在经历了2月18日那波大跌后,在3月中旬到5月的两个月时间内,股价是有所回温的,大涨了将近50%,并站上了历史最高点超过了100元。但为何情况从5月下旬开始急转直下?

第一个消息出现在5月17日,健帆生物遭到公司董事兼总经理曾凯减持公司13.4万股,与此同时5月20日盘后,公司称监事会主席彭小红先生的子女彭程程先生于2021年4月22日至5月13日期间买卖公司股票,导致构成短线交易行为。

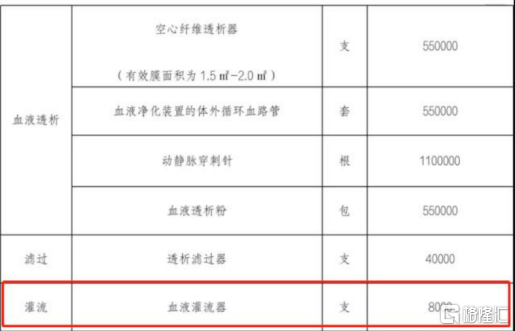

而另一则集采消息的公布更是让日子更是雪上加霜,27日,衡阳市医保局发布了关于“终末期肾脏病治疗相关耗材(药品)集中带量采购”,其中该次集采拟采购血液灌流器8000支,采购周期为24个月,这是市场上首次对血液灌流器进行集采。

一系列的消息利空对股价也产生了很大的刺激,7个交易日内(5.21-5.30),健帆跳水了15%。而另一方面,机构的投资者好像出现了分歧。

尽管股价开始回调,二季度顶流基金经理刘格菘管理的四只基金并未对健帆生物进行减持,仍维持在重仓股的前十位。

根据健帆生物最新的十大流通股东显示,第三至第六大股东均为刘格菘管理的广发基金旗下产品。这四只基金合计持有健帆生物4267.84万股,占公司流通股比例的8.31%,最新持有市值29.43亿元。

但是,在2020年二季度新进持股1322万股的高瓴已经连续四个季度减持了。在第一次持仓后,公司董秘向外界表示,UBS AG是高瓴境外的瑞银账户。从2021年二季度公布的数字来看,UBS AG(瑞银)二季度减持378.53万股,目前持仓为880万股。

此外,持有1066万股的自然人股东黄河于今年二季度大手笔减持319.92万股,按照整个二季度的均价90元/股来算,套现了2.88亿元。值得一提的是,年报显示黄河为健帆生物董事长董凡之弟。

3

结语

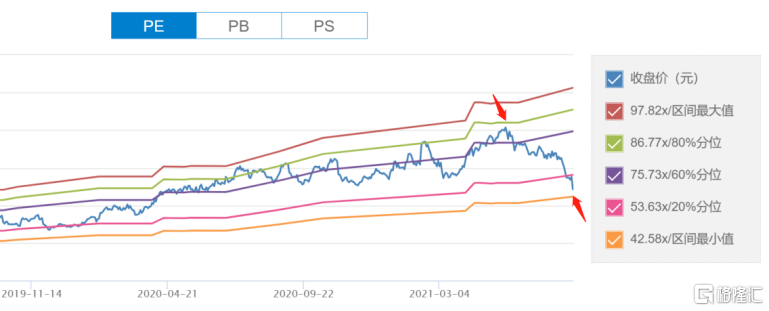

从健帆生物的估值来看,其滚动市盈率5月份一举冲到了80倍的高位,但在经历了一波回撤之后,现在也已经回到了历史平均值的低位46倍。

但大资本高瓴的减持就能瞥见一些端倪,虽然2021上半年的业绩仍然保持着高增速,毛利率也是维持在88%的高位,但其实基本面已经有了细微的变化。

衡阳市首次将血管灌流器纳入集采范畴,或许是个吹响更大范围集采的号角,资本市场和投资者对于医疗器械的这条路还是有一些忌惮,而营收单一的公司受集采的影响还会更大。