下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

7月PMI生产、需求均走弱,其中有极端天气、限电等短期因素扰动,基建亦尚未明显发力,未来经济回落斜率应较温和。小企业加速下行,不均衡特征有所加剧,政策助力实体经济将更加积极。

摘要

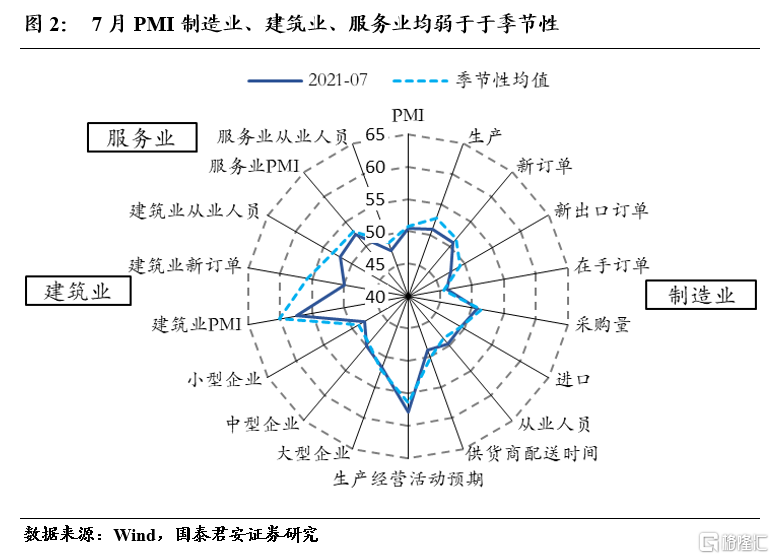

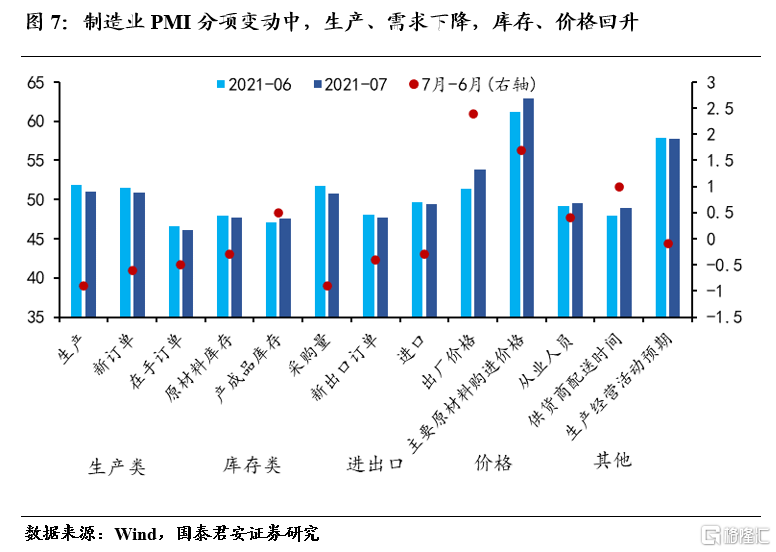

7月制造业PMI较6月回落0.5个百分点到50.4%,连续17个月位于荣枯线以上。其中生产和需求端均有所放缓,出厂价格和原材料购进价格反弹。从季节性角度来看,制造业、建筑业、服务业均弱于季节性均值:

1)供需放缓,两者均弱于季节性,异常天气、缺芯、限电等因素对供需扩张带来抑制。

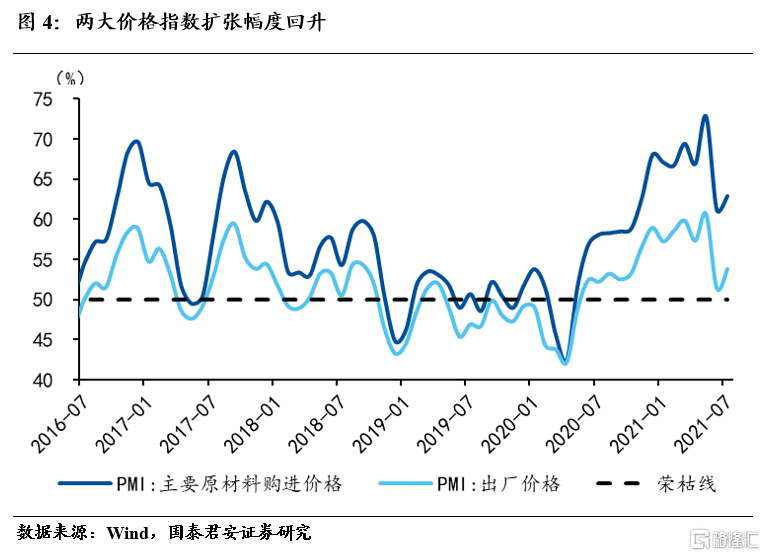

2)价格涨幅回升,但原材料价格回升小于出厂价格,保供稳价取得初步效果。

3)原材料、采购量库存回落,库存回升。原材料库存指数47.7%,较6月回落0.3个点。产成品库存指数47.6%,回升0.5个点,采购量下降0.9个点至50.8%。

4)细分行业中,6月绝对值最高的3个行业通信设备、医药制造、金属制品,环比改善最好的3个行业为金属制品、有色冶炼、通信设备,从三月均同比来看,最好的3个行业为纺织服装、医药制造、通信设备。

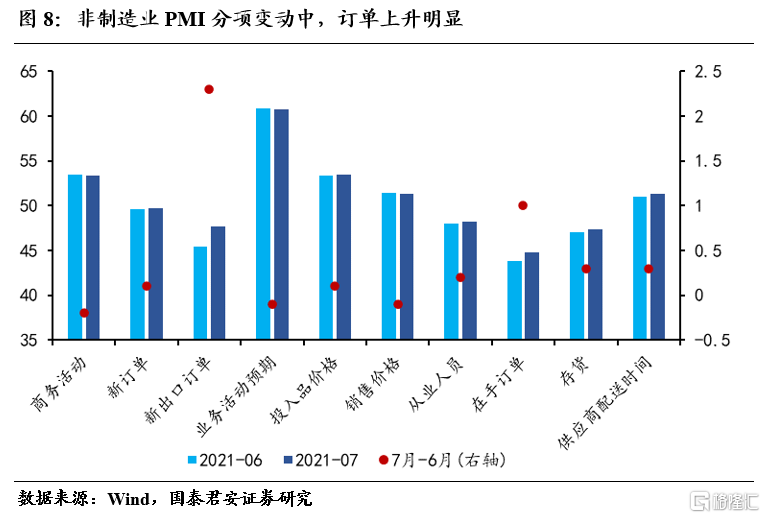

7月中国非制造业商务活动指数为53.3%,较6月下降0.2个百分点,主要拖累来自建筑业,建筑业新订单弱于季节性。地产维持韧性,基建投资反弹有限,服务业在暑期带动下回升。

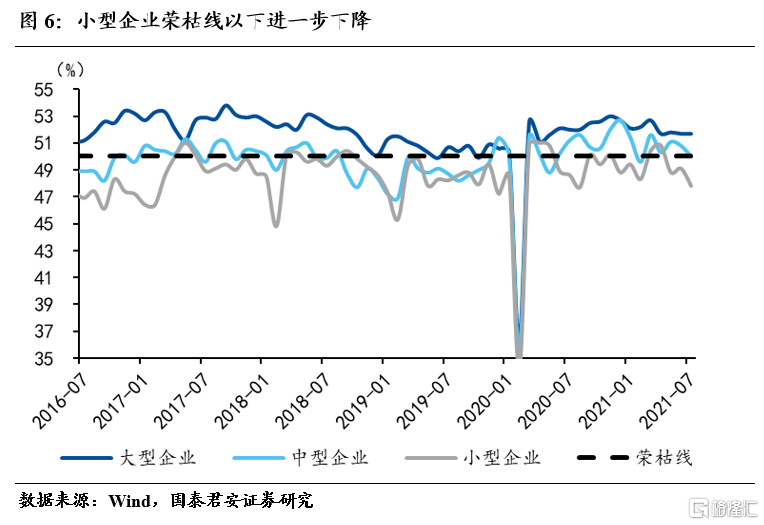

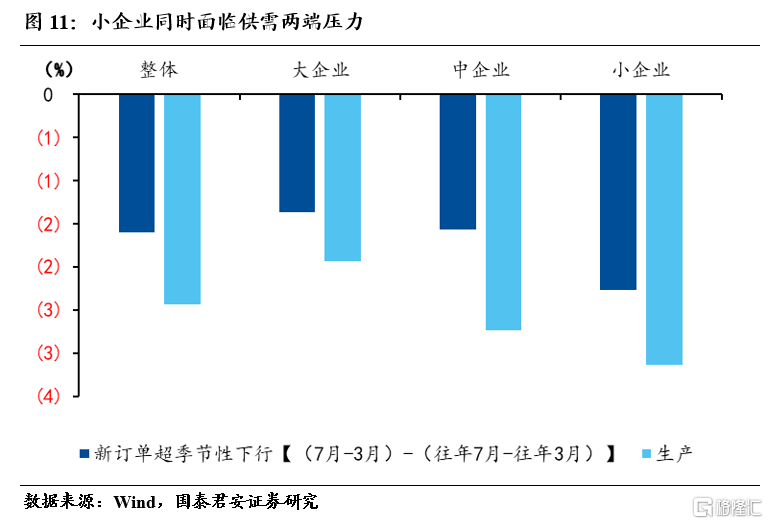

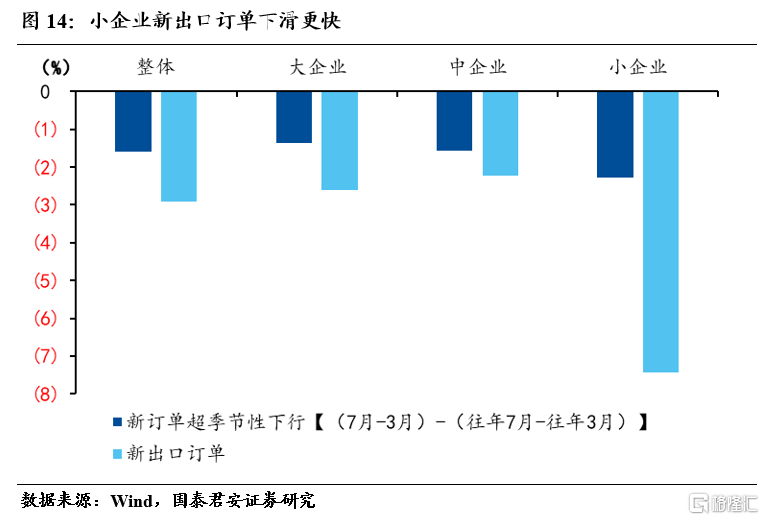

7月PMI数据值得关注的问题是小企业进一步下行,对于小企业下行我们发现三大特征。

1)其一是生产下行幅度更强。一方面生产超季节性下行幅度明显强于需求,另一方面小企业产能利用率下降幅度明显强于大中型企业,原因可能是在环保限产措施收紧、供应链紧张背景下,小企业受抑制更明显;

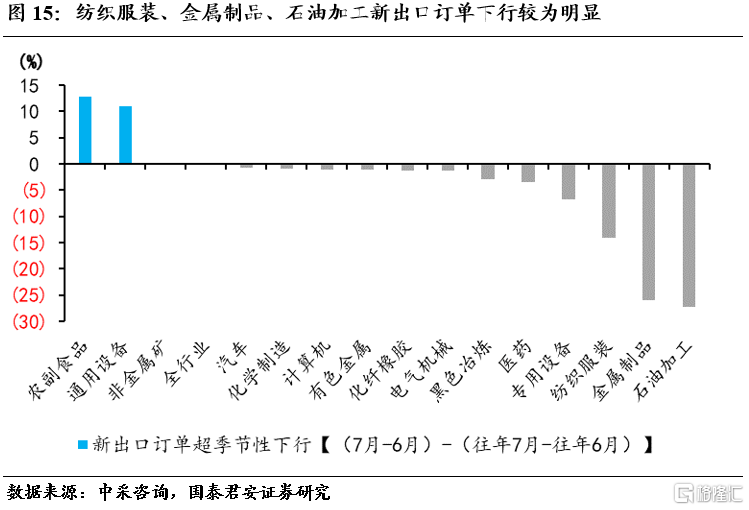

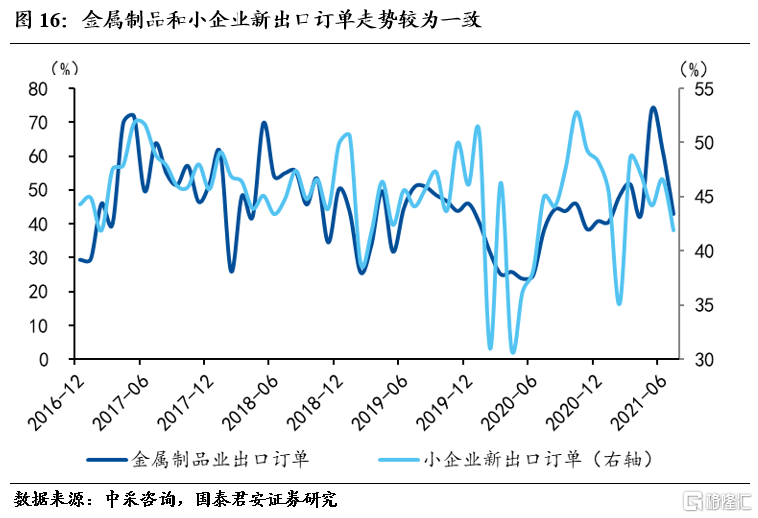

2)其二是小企业受出口订单下行更加明显,拖累整体新出口订单。对于需求端下行,小企业超季节性下行幅度远远超过其他类型企业,对本月出口订单下行造成拖累。分行业来看,石油加工、金属制品、纺织服装下行明显,其中金属制品、纺织服装出口明显下行可能对小企业影响较大;

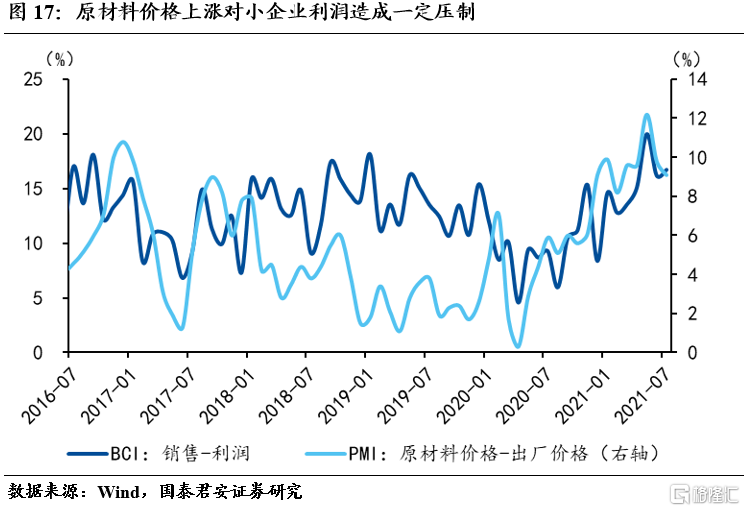

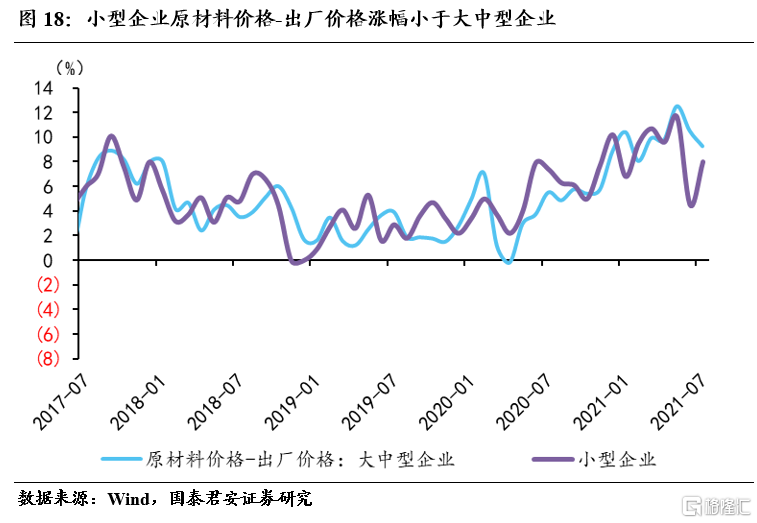

3)其三是成本端也有压力,涨价集中在上游,小企业成本端压力滞后于大中型企业,警惕后面逐步传导对小企业压力进一步加大。2021年以来,原材料价格持续高于出厂价格,6、7月份虽有所缓解,不过还是对企业利润存在侵蚀,因此3月份开始的BCI指数下行,销售分项下行幅度明显超过利润分项。对比来看,小企业暂时影响程度还小于大中型企业,数据上小企业原材料价格与出厂价格之差是持续小于大中型企业的。这可能与小企业相对更多地集中在中下游有关,导致目前压力还未完全暴露,但是要警惕后续价格向下游传导过程中,小企业压力会进一步加大,那么降低小企业融资成本的诉求也将进一步提升。

正文

1. 供需扩张放缓,价格涨幅回升

7月制造业PMI较6月回落0.5个百分点到50.4%,连续17个月位于荣枯线以上。其中生产和需求端均有所放缓,出厂价格和原材料购进价格反弹。从季节性角度来看,制造业、建筑业、服务业均弱于季节性均值:

供需放缓,两者均弱于季节性,异常天气、缺芯、限电等因素对供需扩张带来抑制。

价格涨幅回升。6月新订单回落,价格指标回升,原材料价格回升小于出厂价格,保供稳价取得初步效果。

从季节性角度来看,建筑业和服务业弱于季节性,高温多雨抑制建筑业,本月服务业受疫情影响还不明显,预计8月服务业将有所回落。

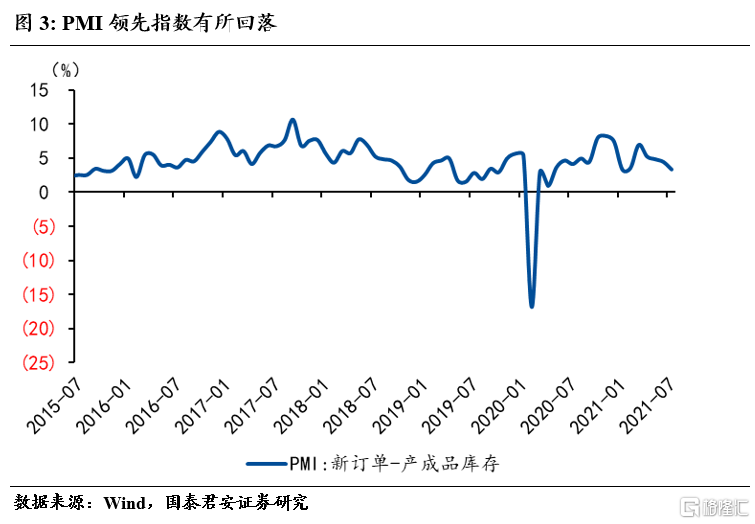

(1)总体供需缺口收窄。7月PMI生产指标较6月下降0.9个点至51%,扩张幅度趋缓,也明显弱于季节性,体现出生产动能扩张趋缓。需求端,内外需均有所放缓,新订单较6月下降0.6个点至50.9%,新出口订单下降0.4个点至47.7%。以新订单和库存指标衡量的供需缺口也有所回落,需求端改善趋缓。

(2)两大价格指数涨幅回升。原材料购进价格指数和出厂价格指数均较6月有所回升,原材料购进价格回升1.7个点,出厂价格指数回升2.4个点。从行业原材料购进价格来看,石油加工、化工、黑色压延等原材料行业价格指数延续高增。7月大宗商品价格整体上涨,预计7月PPI环比将有所回升。

(3)原材料、采购量库存回落,库存回升。原材料库存指数47.7%,较6月回落0.3个点。产成品库存指数47.6%,回升0.5个点,采购量下降0.9个点至50.8%。分行业来看,中间品和部分中游设备(金属制品、电气机械、专用设备)产成品库存明显上升,原材料和消费类(黑色冶炼、石油加工、纺织服装)有所回落。

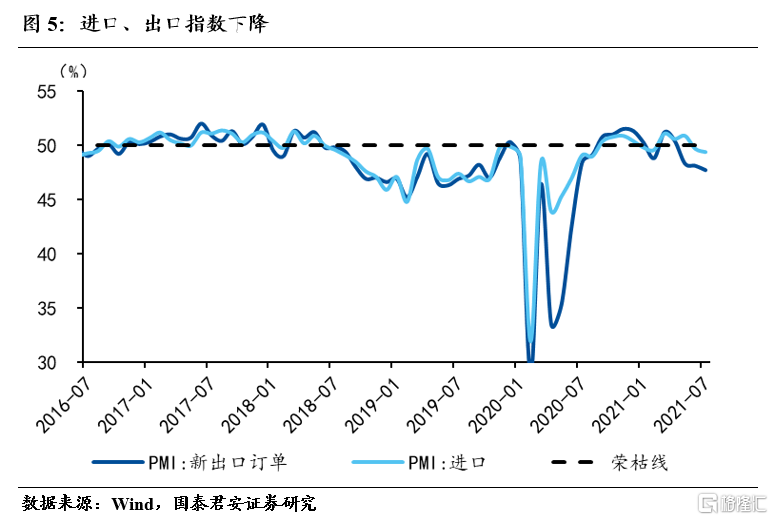

(4)出口、进口指数回落。7月PMI新出口订单指数下降0.4个点至47.7%,进口指数下降0.3个点至50.8%。从高频指标来看,出口集装箱运价指数7月进一步攀高,主要是远途航运价格高涨,韩国、东南亚、日本航线基本持平,同时八大港口外贸保持小幅增长状态,7月出口大概率仍保持较高景气度。

(5)分企业规模看,大企业持平,中小企业回落。当前大型企业荣枯线上持平,中小企业回落,其中小型企业回落明显。本月小企业各分项普遍走弱,其中出口订单回落明显,购进价格大幅上升,产成品库存有所下降,在原材料价格上涨,出口订单扩张趋缓的情况下,小企业持续增长的动力仍然不足。

(6)细分行业中,6月绝对值最高的3个行业通信设备、医药制造、金属制品,环比改善最好的3个行业为金属制品、有色冶炼、通信设备,从三月均同比来看,最好的3个行业为纺织服装、医药制造、通信设备。

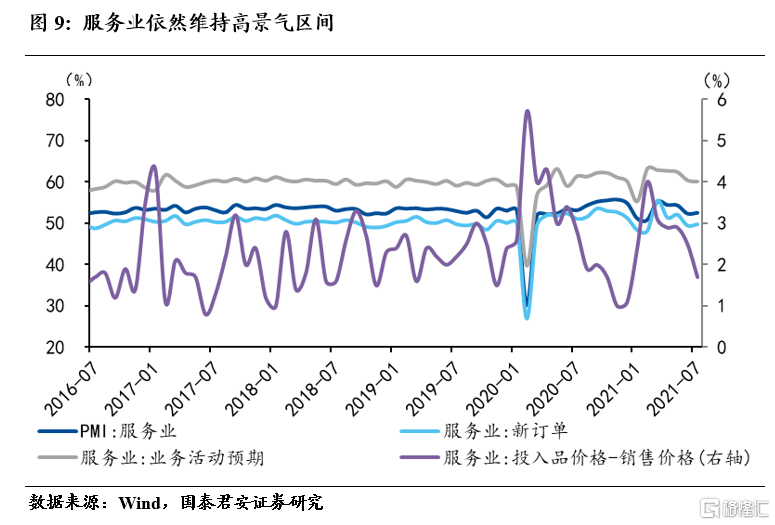

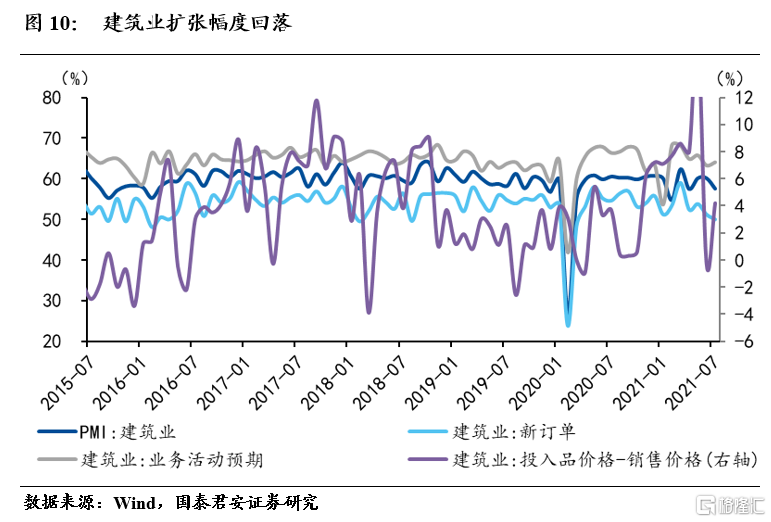

2. 服务业微升,建筑业下降,非制造业小幅回落

7月中国非制造业商务活动指数为53.3%,较6月下降0.2个百分点,主要拖累来自建筑业,主要受疫情天气影响,建筑业新订单弱于季节性。地产维持韧性,基建投资反弹有限,服务业在暑期旺季带动下回升,疫情影响预计在8月才有所体现。

(1)服务业PMI为52.5%,比6月上升0.2个百分点,景气度有所上升。从行业大类看,暑期消费对服务业有一定带动作用,国内疫情对服务业影响尚不明显,住宿、餐饮、航空运输等行业修复提速。

(2)建筑业PMI为57.5%,比6月下降2.6个百分点,景气度有所回落。高温多雨、洪涝灾害对建筑业带来抑制,其中土木工程下降4.9个百分点至59.3,房屋建筑下降0.9个百分点至61.3。地产投资受竣工端支撑,基建反弹有限。

3. 小企业加速下行的三大特征

7月PMI数据值得关注的问题是小企业进一步下行,对于小企业下行我们发现三大特征。其一是生产下行幅度更强,表现为产能利用率下降,可能是在环保限产措施收紧、供应链紧张背景下,小企业受抑制更明显;其二是小企业受出口订单下行更加明显,拖累整体新出口订单,其中小企业较为集中的纺织服装、金属制品行业下行更加明显;其三是成本端侵蚀企业利润,小企业成本端压力可能弱于大中型企业,那么成本压力缓解对小企业影响反而小于大中型企业。

小企业生产下行强于需求下行。3月是上半年PMI的高点,以3月份为基准,比较3月到7月生产、需求超季节性下行幅度就会发现,其实小型企业虽然面临需求端放缓的压力,但生产端放缓压力更大,生产超季节性下行幅度明显强于需求。

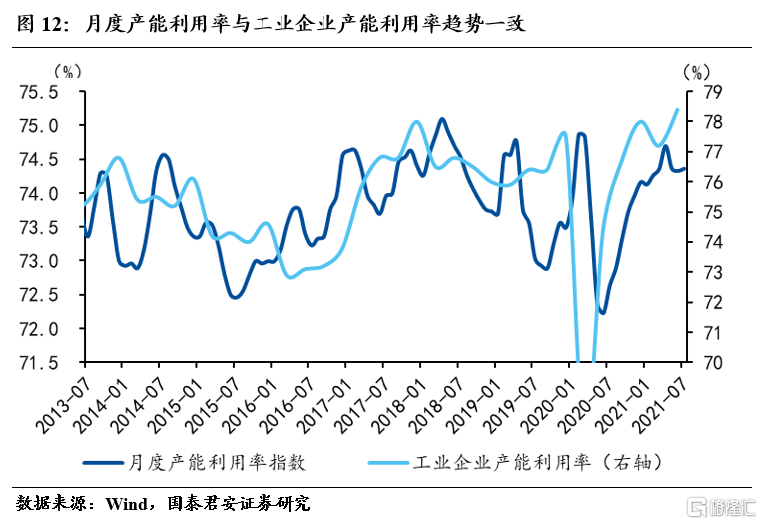

小企业生产下行幅度相比大中型企业而言其实也更强。不同企业类型之间,产能利用率更加直观。我们利用生产和新订单的相对强弱构造PMI产能利用率指数,PMI产能利用率情况和工业企业整体产能利用率走势基本一致,目前处于历史较高分位,这一指标存在一定合理性。分企业规模来看,3月以来的明显特征是小企业产能利用率明显下行,已接近历史均值,并且明显弱于大中型企业。这表明小企业生产端走弱情况其实是强于大中型企业的。小企业生产端走弱可能源于多重因素,比如环保限产措施收紧、供应链问题、部分地区运动式碳中和等,小企业受到的冲击可能更大。

对于需求端下行,小企业受新出口订单下行更加明显。同样考虑3月-7月新出口订单超季节性下行情况,可以很明显地看到小企业超季节性下行幅度远远超过其他类型企业,并且所有企业新出口订单下行幅度比大中型企业要大,因此出口订单下行其实存在小企业的拖累因素。分行业来看,新出口订单超季节性下行较为明显的行业包括石油加工、金属制品、纺织服装,其中金属制品、纺织服装出口明显下行可能对小企业影响较大。

成本端也有压力,涨价集中在上游,小企业成本端压力滞后于大中型企业,警惕后面逐步传导对小企业压力进一步加大。2021年以来,原材料价格持续高于出厂价格,6、7月份有所缓解,其结果是侵蚀企业利润,因此我们看到3月份开始的BCI指数下行,销售分项下行幅度明显超过利润分项下行幅度。对比来看,小企业也受到了影响,不过暂时影响程度还小于大中型企业,数据上小企业原材料价格与出厂价格之差是持续小于大中型企业的。这可能与小企业相对更多地集中在中下游有关,导致目前压力还未完全暴露,但是要警惕后续价格向下游传导过程中,小企业压力会进一步加大。如果后续价格冲击传导逐步落地,那么降低小企业融资成本的诉求也将进一步提升。