下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

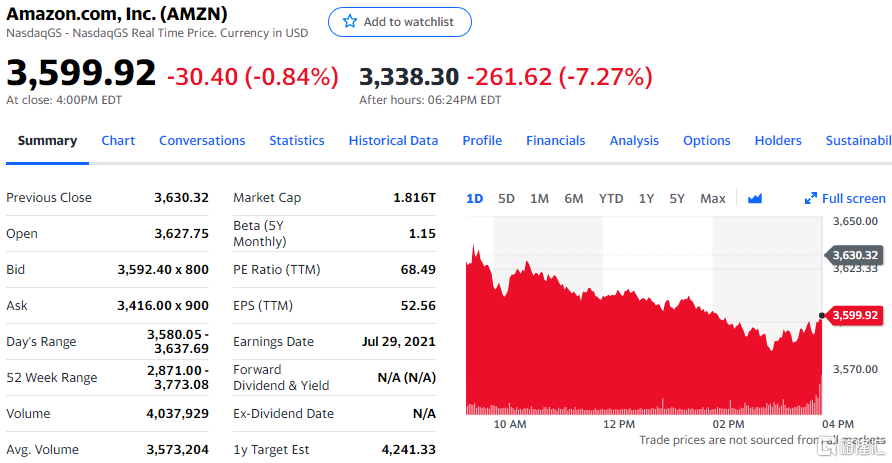

昨夜,亚马逊在美股当日交易最活跃股票排名中位列第二,成交额204.6亿美元,仅次于特斯拉。但后者大涨4.7%,特斯拉将于8月19日召开AI日,宣布新的创新和自动驾驶技术的更新。

亚马逊则在盘后暴跌7.3%,失手3400美元关口,现报3338美元,最新总市值18155亿美元,直接退出了“2万亿美元俱乐部”。

去年3月下旬至本月初,亚马逊累计涨幅超过120%,主要是由于疫情引发的该公司电商业务快速增长。而今日的暴跌,同样是由于疫情好转,引发的投资者对其电商业务增长放缓的担忧。

并且,这份担忧并非凭空而来,已经在亚马逊昨晚发布的财报中有所体现。

1 财报解读:后疫情时代增长乏力

昨晚美股盘后,亚马逊发布了2021年二季度财报。在本周Facebook、谷歌、微软以及苹果等巨头纷纷交出亮眼财报之后,市场对其抱有一定期待。但亚马逊的业绩显然不及预期。

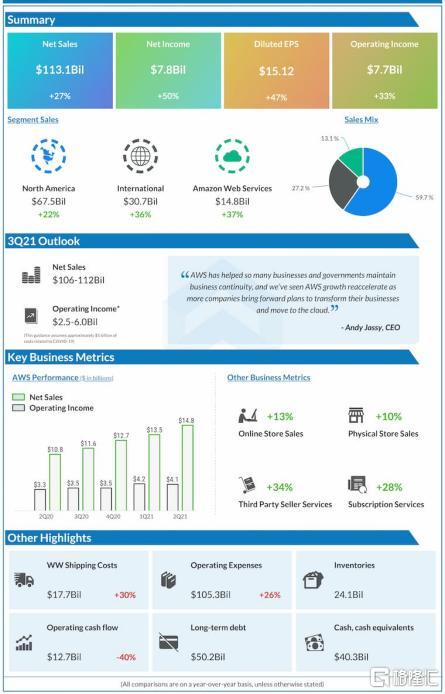

具体来看这份财报。二季度,亚马逊营收为1131亿美元,同比去年的889.12亿美元增长27%,市场预期为1151.1亿美元。与上季度44%的同比增长相比,增速大幅放缓。

营业利润为77亿美元,同比增近33%,远低于上季度的122%,略逊于市场预期的78.2亿美元;每股摊薄收益为15.12美元,去年同期为10.3美元。

分地区来看,北美地区净销售额为675.5亿美元,同比去年同期增长22%;运营利润为31.47亿美元,同比去年同期增长47%。

国际地区净销售额为307.2亿美元,同比去年同期增长36%;运营利润为3.6亿美元,同比去年同期增长5%。

分业务来看,亚马逊第二季度值得一提的是云业务和广告业务。其中AWS营收148亿美元,同比增长37%;广告收入79.2亿美元,同比增长87%。两项业务均超出预期。

另外,截至6月底,亚马逊的流媒体Prime拥有1.53亿美国本土会员,较上年同期增长25%。但在订阅服务收入上,第二季度收入79亿美元,同比增长32%,但与上季度的36%相比有所下滑。

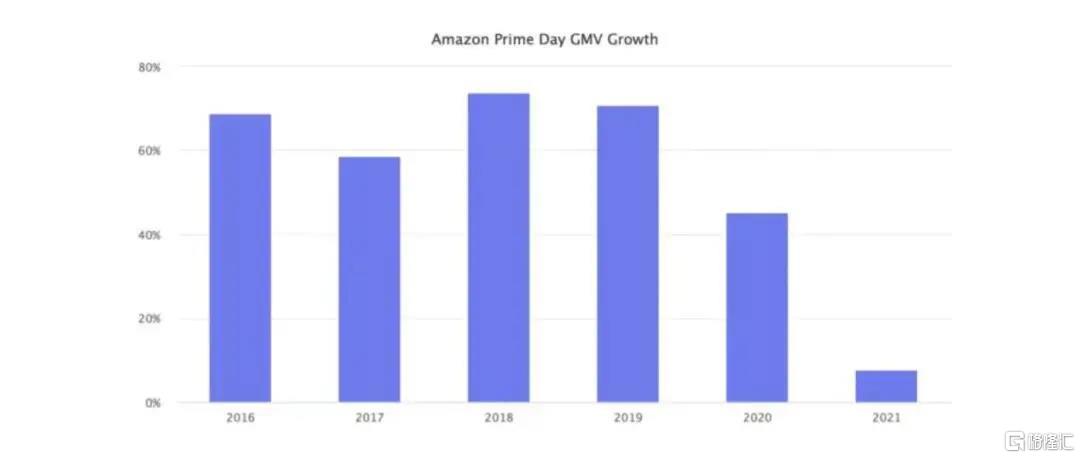

一般来说,Prime会员在亚马逊的消费可以达到非Prime会员的两倍左右。因此,第二季度,亚马逊把覆盖全球22个国家的Prime会员促销日从传统的7月中下旬挪到了6月份,进一步提高了市场预期。

但Marketplace Pulse的调查数据显示,今年亚马逊Prime会员日的销售额与去年相比仅增长了5-10%,2020年的增长率则高达50%以上。

在此情况下, 虽然部分业务收入高于华尔街预期,但投资者明显更关注该公司营收不及预期,和背后反映的该公司盈利能力下滑、以及核心电商业务增速放缓的问题。

这从亚马逊对下个季度的业绩指引也可以看出来。

第三季度, 亚马逊对营收的预期为1060亿至1120亿美元,同比增长10%-16%,远低于市场预期的1185亿美元。与二季度相比,增速进一步大幅放缓;净利润在25亿-60亿美元,远低于市场预期的81亿美元。

2 “后贝佐斯时代”困局

前几天,亚马逊创始人贝索斯乘坐火箭前往了外太空。他是上天了,但地面上却留下了一副烂摊子。

哪怕是营收增速超预期的云业务,其实营业利润率也只有28.3%,低于第一季度的30.8%。而在云计算业务上的头号对手、市场份额远不及亚马逊的微软,利润率则持续上升。

至于核心的电商业务,增速放缓的原因,与疫苗普及带来的疫情好转,人们走出家门,减少线上购物的频率有关。

另一方面,也是建立在去年二季度,新冠疫情爆发引发的居家隔离导致电商业务暴增,导致基数偏高的基础上。因此,公司对未来几个季度的前瞻并不乐观。

至于营业利润逊于预期,则主要是由于本季度营销费用飙涨了73%。另外,第二季度,亚马逊包含兼职在内的员工数量也同比增长了52%。

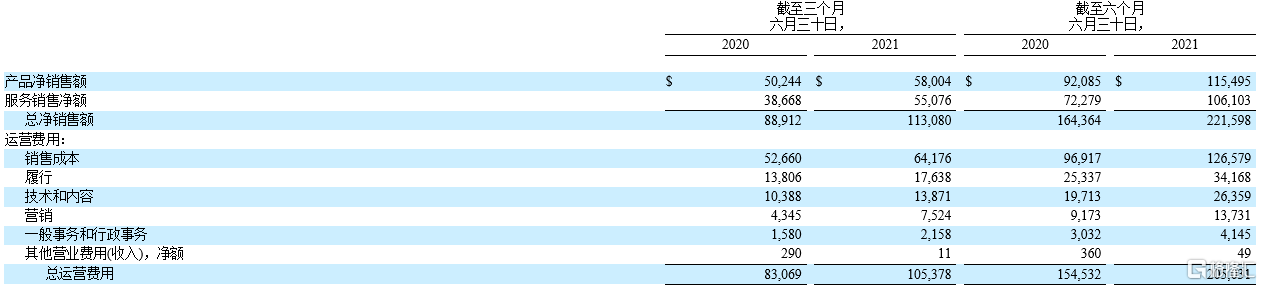

数据来源:财报

此外,亚马逊平台本季度掀起的“封号潮”取得了“杀敌一千、自损八百”的效果,或许也是销售额增速下降的原因之一。

机构调查显示,截至去年年底,亚马逊的中国头部卖家占比达到了42%,整体销售额占比仅次于美国,居第二位。

但4月底以来,大批中国头部卖家店铺被亚马逊封号、产品暂停销售。受此影响,6月初,“跨境电商最强第一股”,行业龙头环球易购被债权人申请破产。

至于跨境电商行业遭到“致命”打击的原因,5月20日,亚马逊官方发布了一封《致亚马逊全体卖家》的公开信,解释了对中国卖家大批“封号”,是因为卖家“滥用评论”,也就是业内常说的刷单。

此前,刷单无论在国内电商平台还是在亚马逊都不罕见,虽然属于不正当竞争行为,但长久以来已经形成行业共识,平台和卖家都对这个“灰色产业链”心照不宣。

但此次亚马逊对这条灰色产业链痛下杀手,一方面,可能与亚马逊新任CEO安迪贾西有关。此人出身商科,新官上任,势必在改革创新方面有很多想法。

另一方面,则是由于亚马逊深陷反垄断泥潭。据外媒日报道,目前在全球范围内,亚马逊正面临至少12项反垄断调查。去年亚马逊仅在政治游说上就花费了近1900万美元,仅次于Facebook。

亚马逊以反垄断为由被起诉

而刷单正是亚马逊面临反垄断监管的重要原因。

此前,拜登政府发布行政命令,强调关注各大平台对“大量敏感个人信息和相关数据的积累”。而亚马逊上卖家涉及20-25万买家信息的1300万条刷单数据被泄露首当其冲,使亚马逊陷入舆论与政治双重压力的极为被动的局面。

但是,大批封号虽然可以肃清平台风气,但同时也要接受销售额增速下滑的事实。

3 结语

不过,暂时的增速下滑并不能改变亚马逊仍然是美国电子商务平台领导者的地位。一批店铺倒下,仍将有符合游戏规则的新店铺填补上来,并且有利于长远发展。

不过,在去年下半年高基数效应下,亚马逊恐怕无法在短时间内达到市场所期待的营收增速。在美联储收水预期下,因此,亚马逊股价的波动还将继续,在未来几个季度可能并不会有太好的投资机会。