下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

运营商电信业务稳步抬升,创新转型促进估值切换。电信业务结构持续调整,转型实现估值切换。电信运营商常被认为是底层管道的角色,但市场常忽略管道也具有巨大的增值变现空间。运营商拥有大量全国性的大型数据中心机房设施,可实现更高价值量的IDC业务和云计算业务。根据最新公告的数据,三大运营商IDC业务收入2020年已经超过620亿,均已进入百亿俱乐部;云计算业务也在持续高速增长。考虑前述新兴业务增速远高于电信业务增速,IDC、云计算等业务占比有望不断提升,应给予新兴业务成长性估值,拉动估值提升。

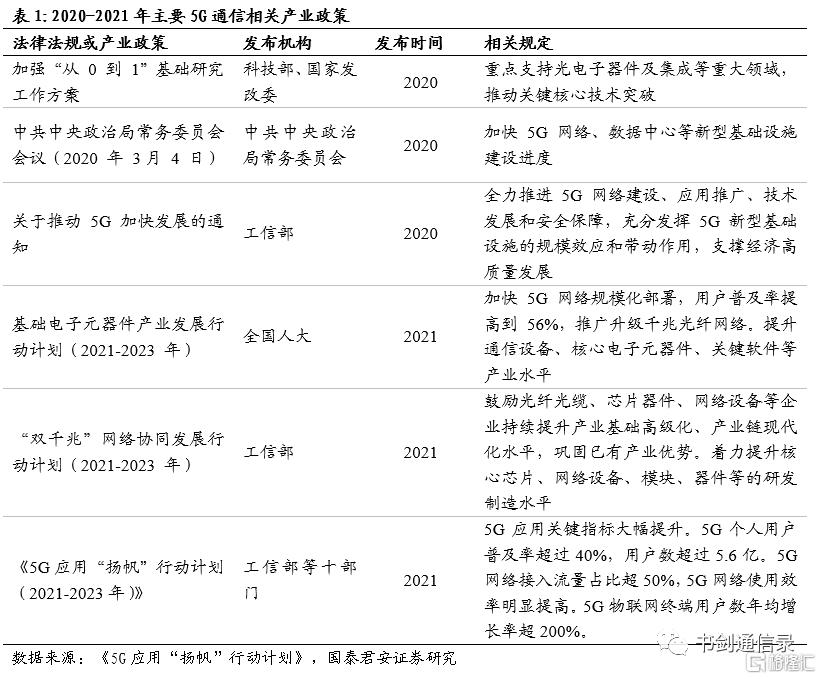

政策定调ICT基建,双千兆引领景气度上行。经过两年的5G基建,我国已经初步形成基础网络,并形成全球最大的5G独立组网网络,商用以来,已经逐渐融入到医疗、工业、能源等方面。2021年以来,《十四五规划及2035远景规划》、《“双千兆”网络协同发展行动计划(2021-2023年)》、《5G应用“扬帆”行动计划(2021-2023年)》进一步提升ICT基建水平,赋能更多高带宽行业应用落地。

流量需求更进一步,万物互联前景可期。用户端,国内5G手机出货占比快速增加,出货量同比2020年增长超过100%。2021年1-6月,国内市场5G手机出货量1.28亿部,同比增长100.9%。从整体出货量角度,2021年上半年5G出货量占比已经达到73.4%。此外,物联网蜂窝物联用户数量增速逐月抬升。2021年上半年三家运营商发展蜂窝物联网终端用户12.9亿户,比上年末净增1.54亿户,累计上半年同比增长17%,增长幅度从2月起具有逐月抬升态势。根据公报披露,智能制造、智慧交通、智慧公用事业占比分别为17.5%、17.1%和22.6%,行业和公用应用占比合计57.2%,预计随着国家各部门政策及物联网产业逐渐成熟,其他行业应用也将逐渐显现。

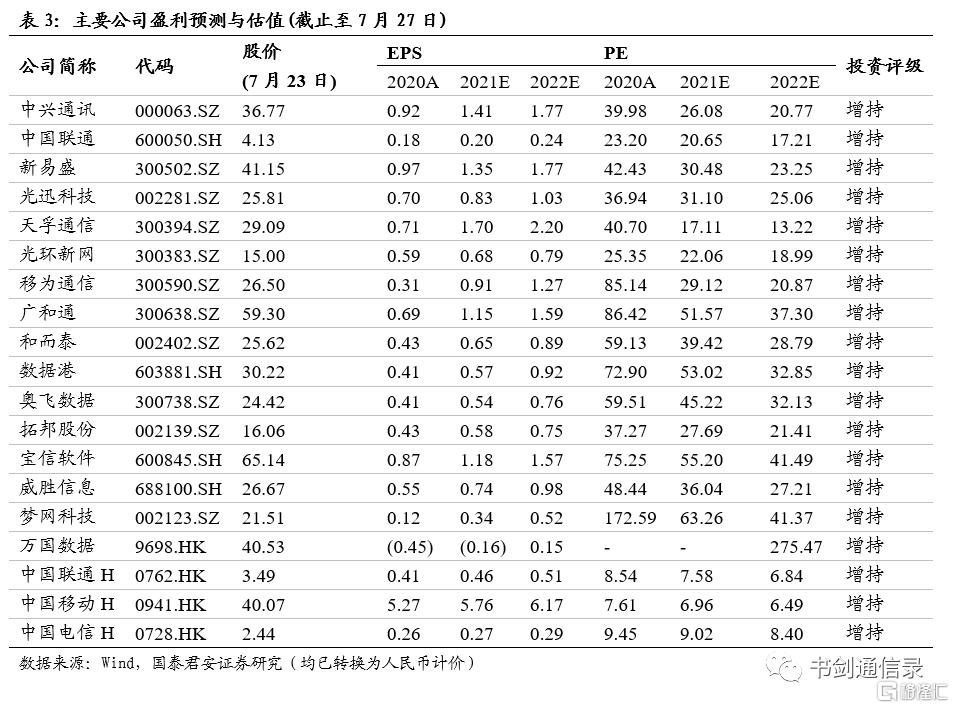

投资建议:运营商创新业务占比快速上升,新业务转型促进估值切换。推荐H股中国移动(0941.HK)、中国联通(0762.HK)、中国电信(0728.HK)和A股中国联通(600050.SH)。制造侧,推荐核心主设备商中兴通讯;5G招标份额较高上游模块厂商,推荐光迅科技,新易盛,天孚通信;物联网连接数快速提升,推荐控制器板块 和而泰,拓邦股份,受益标的物联网模组板块移远通信,广和通。流量运营侧,户均流量持续高增长,受益标的亿联网络、会畅通讯;短信增值板块,上游加价已经结束,推荐行业景气度反转个股梦网科技等。

风险提示:5G进展不及预期、流量需求及应用进展不及预期。

1. 运营商:电信业务稳步推进,创新业务占比提升

1.1. 运营商营收上台阶,预计业绩企稳持续性强

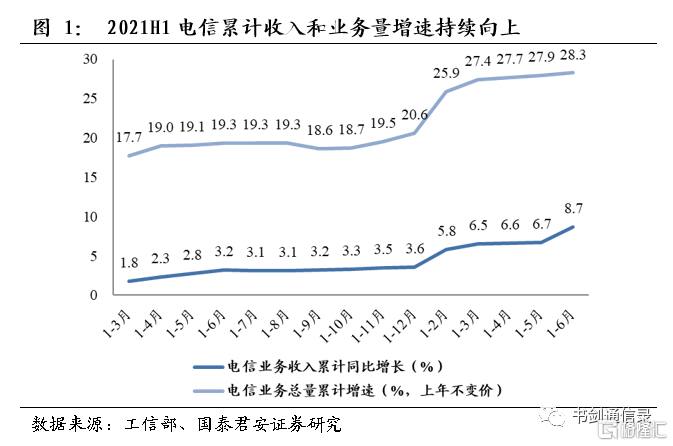

电信业务增速逐月提升,运营商业绩企稳逻辑兑现。新公布的2021年1-6月数据显示,电信业务收入累计完成7533亿元,同比增长8.7%,相比1-5月累计值增速继续提升,说明电信业务增长速度当前已经进入稳步上升阶段。从2020年年初开始,运营商收入增速几乎呈现连续环比抬升的态势,尤其2021年以来增速又上新的台阶。这反映了在行业发展环境趋良、用户结构变化以及新型业务均处在变化的过程中,整体运营商业绩抬升逻辑正兑现中,并预计呈现很强持续性。

1.2. 新兴业务高增改变业务结构,转型促进估值切换

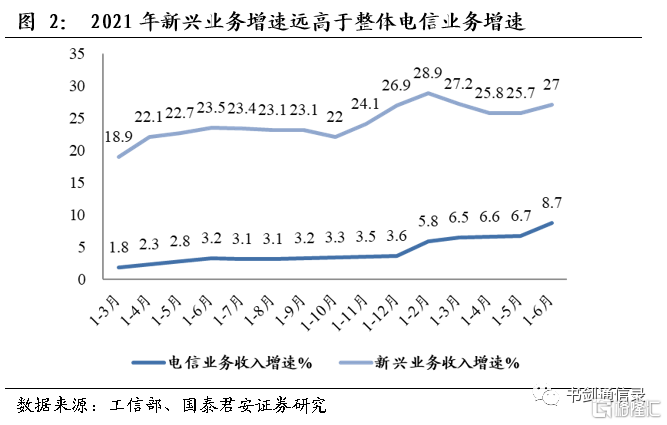

运营商向信息服务提供商转型,创新业务发展卓有成效。三大运营商主动布局IDC、云计算、IoT等新兴业务,按工信部经济公报统计口径,新兴业务包含IPTV、数据中心、云计算、大数据等固定增值业务,2021年上半年共计完成新兴业务1145亿元,在电信业务中占比已经达到15.2%。从增速角度看,新兴业务增速持续拉动电信业务增速,同时进入2021年,始终维持在25%+的同比增速。

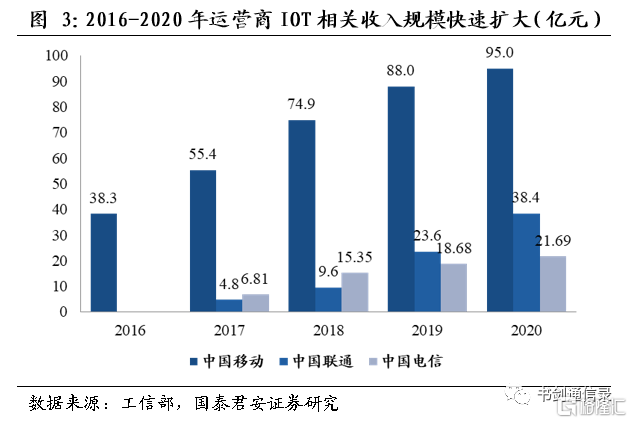

运营商也积极布局IOT业务,收入增速较快。中国移动2020年物联网收入95亿元,拥有超过8.7亿连接数;中国联通和中国电信在2020年分别收入38.4亿元和21.69亿元,增速也较为乐观。

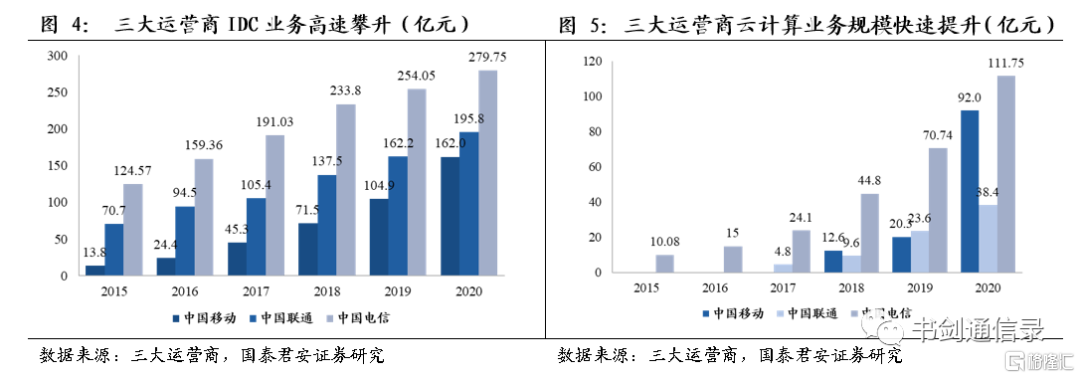

电信业务结构持续调整,转型实现估值切换。电信运营商常被认为是底层管道的角色,但市场常忽略管道也具有巨大的增值变现空间。运营商拥有大量全国性的大型数据中心机房设施,可实现更高价值量的IDC业务和云计算业务。根据最新公告的数据,三大运营商IDC业务收入2020年已经超过620亿,均已进入百亿俱乐部;云计算业务也在持续高速增长。考虑前述新兴业务增速远高于电信业务增速,IDC、云计算等业务占比有望不断提升,应给予新兴业务成长性估值,有望拉动估值提升。

2. ICT基建:政策定调基建上行,双千兆加速引领

2.1. 政策定调5G赋能,关键指标需切实落地

5G发展进入新阶段,应用赋能加速基建节奏。经过两年的5G基建,我国已经初步形成基础网络,并形成全球最大的5G独立组网网络,商用以来,已经逐渐融入到医疗、工业、能源等方面。2021年以来,《十四五规划及2035远景规划》、《“双千兆”网络协同发展行动计划(2021-2023年)》、《5G应用“扬帆”行动计划(2021-2023年)》进一步提升ICT基建水平,赋能更多高带宽行业应用落地。

2.2. 固网无线下半年迎高景气,5G广度深度双结合

上半年CAPEX降幅较大,全年前低后高明显。2021年上半年,三家基础电信企业和中国铁塔股份有限公司共完成固定资产投资1520亿元,受2020年同期基数较大影响,同比下降22.3%。近日,运营商开启5G规模招采,2021年全年整体基建景气度将呈现前低后高特征,相应板块公司业绩也符合相应特征。

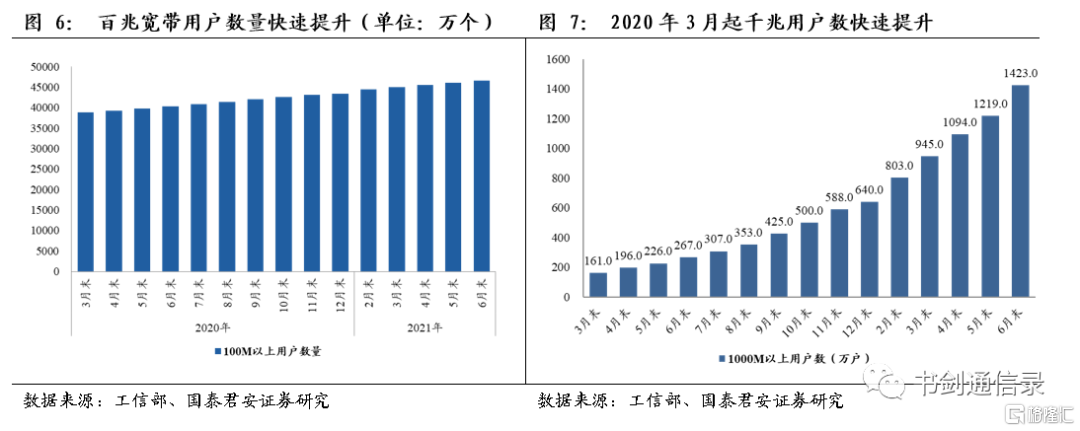

固网千兆侧,光纤接入建设迎来高景气。按工信部在2021年3月份发布的“双千兆”网络协同发展行动计划中对固网宽带的要求,为赋能AR/VR、超高清视频等高带宽应用融入生产生活,发布2021-2023年量化目标。短期,要求2021年底千兆光纤网络覆盖2亿户家庭,10G-PON及以上端口规模超过500万个,千兆宽带用户突破1000万户(当前6月份已经1432万户,完成2021年任务),并建成20个以上千兆城市。而到2023年,需要千兆光纤覆盖4亿户家庭,10G-PON以上端口超过1000万个,千兆宽带用户突破3000万户,并形成100个千兆城市。截至2020年上半年,国内固定互联网宽带接入用户总数达5.1亿户,比上年末净增2606万户,其中,100Mbps及以上接入速率的固定互联网宽带接入用户占总用户数的91.5%,1000Mbps及以上接入速率的固定互联网宽带接入用户达1423万户,在本年净增的固定互联网宽带接入用户数中占比已达30.1%。

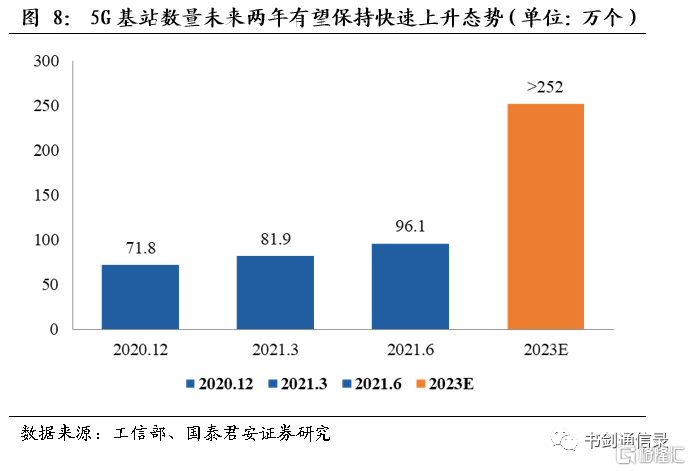

无线接入侧,5G基建重启,约60万基站主设备招标启动。2021年7月9日,中国电信与中国联通宣布启动2021年5G SA建设工程无线主设备(2.1G)集采项目,共计集采约24.2万站,集采规模约为205亿元。此外,7月18日,中移动与广电联合招标5G 700M无线网主设备集采候选人结果公布,其中主要通信设备商华为、中兴、中国信科、爱立信、诺基亚等五大设备商中标48万站5G 700Mhz无线网主设备集采,总额约为380亿元。2021年新一轮5G主设备,合计72.2万站招标落地,5G基建重迎高景气。截至2021年上半年,国内移动电话基站总数达948万个,比上年末净增17万个。其中,4G基站总数为584万个,占比为61.6%;5G基站总数96.1万个,其中2021年上半年新建19万个。

《5G应用“扬帆”行动计划》奠定基调,5G应用切实落地带动深度和广度双突破。我们认为5G应用既需要基础设施(5G基站)覆盖的广度,也需要在TO B端各行各业、TO C端5G用户数量、渗透率的深度。其中,5G基站方面,计划指出到2023年,每万人需拥有18+个5G基站,即约252万站以上。当前深度角度,进展较快的指标为5G个人用户数量,截止至6月三大运营商共有近4.95亿5G套餐用户数。此外,在行业赋能、5G专网领域也提出了更多应用落地的要求,可以预料,2021-2023年将有大量5G行业应用、区域应用大面积落地,有望带动网络基础设施供给侧5G流量、基建投入持续景气。

3.用户终端:5G终端渗透提升,酝酿流量爆发

3.1. 手机出货跌幅收窄,5G终端占比达历史高位

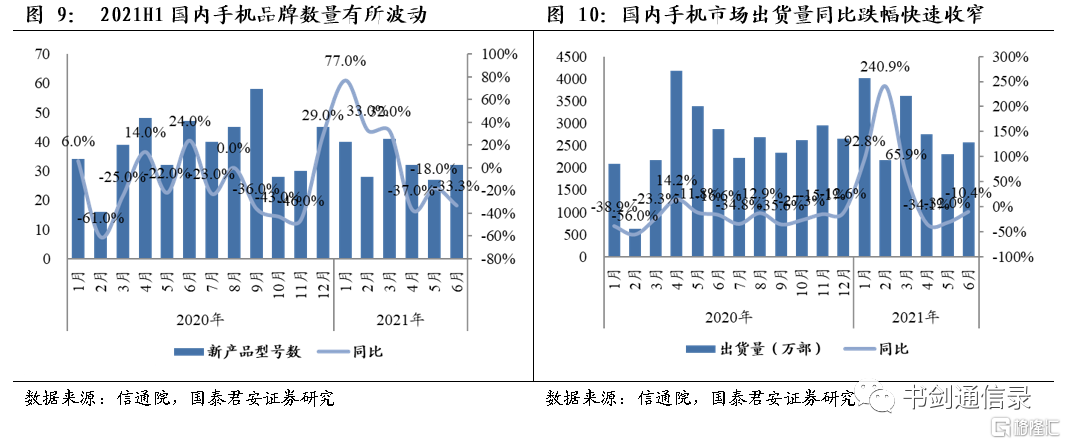

2021年1-6月,国内手机出货呈现前高后低,但跌幅已经在收窄。根据信通院对国内手机市场的跟踪,2021年6月,国内市场手机出货量为2566.4万部,同比下降10.4%,其中5G手机1979.1万部,同比增长13.0%;1-6月,国内市场手机总体出货量累计1.74亿部,同比增长13.7%,其中5G手机1.28亿部,同比增长100.9%。从统计数据看,进入二季度出货量同比有所下降,一方面是由于Q1国内市场手机出货量高,另一方面由于产业链芯片供应紧张,且华为手机出货量大幅下降,而其他厂商未能完全弥补空缺所致。相较5月份,6月份手机出货量跌幅已经从-33%迅速收窄到-10%附近,预计随着上游芯片荒的缓解及出货旺季的到来,有望持续回升。

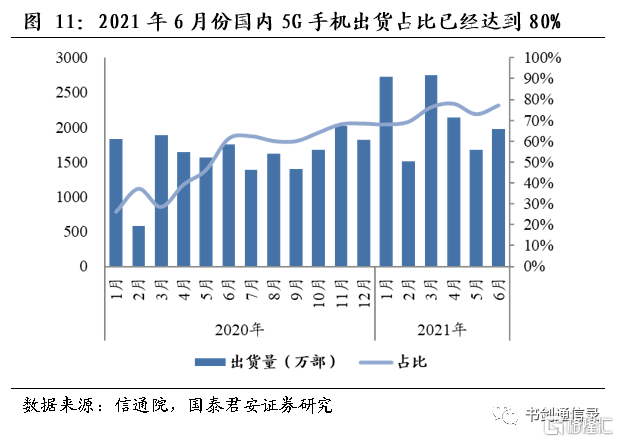

国内5G手机出货占比快速增加,出货量同比2020年增长超过100%。根据信通院手机终端白皮书,2021年1-6月,国内市场5G手机出货量1.28亿部,同比增长100.9%。从整体出货量角度,2021年上半年5G出货量占比已经达到73.4%。

3.2. 运营商5G用户破5亿,中国移动渗透率提升加速

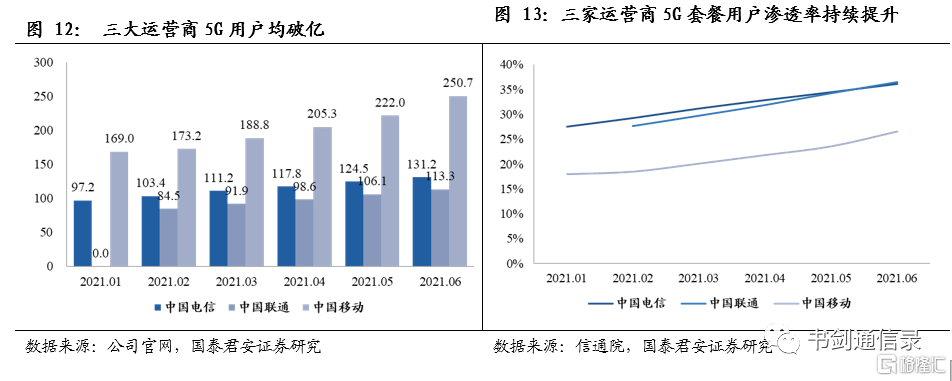

三大运营商陆续披露5G用户数量,总用户数已经近5亿户。根据6月份运营数据,中国移动拥有2.5亿户5G套餐客户数,其次是中国电信,拥有约1.3亿户,中国联通从2021年2月份开始披露5G套餐数量,当前也已经破1亿户。从渗透率的角度看,5G套餐用户渗透率中国电信和中国联通相对领先,但中国移动占比提升也较为明显。

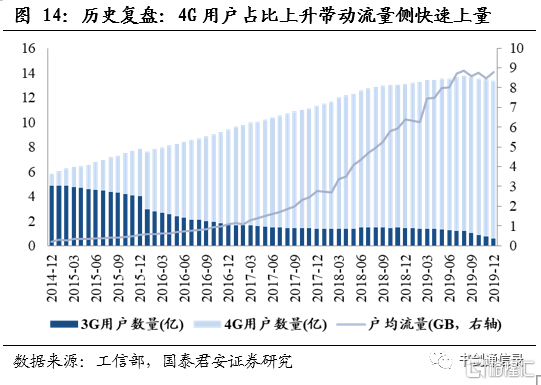

回顾3G向4G过渡历史,4G用户数量快速上升,带动户均流量快速上升。结合当前我们三大运营商5G套餐渗透率大约为25%-35%之间,我们认为当前情形和进展十分类似于2015年10月4G用户占比的水平,户均流量处于蛰伏前期。随着AR/VR、网联汽车等更多联网终端普遍应用,当前是流量需求侧爆发前夕。流量爆发将带来新一轮ICT基建浪潮。

4.流量物联:流量稳步提升,短信业务出现剪刀差

4.1. 人均流量屡创新高,短信业务剪刀差收窄

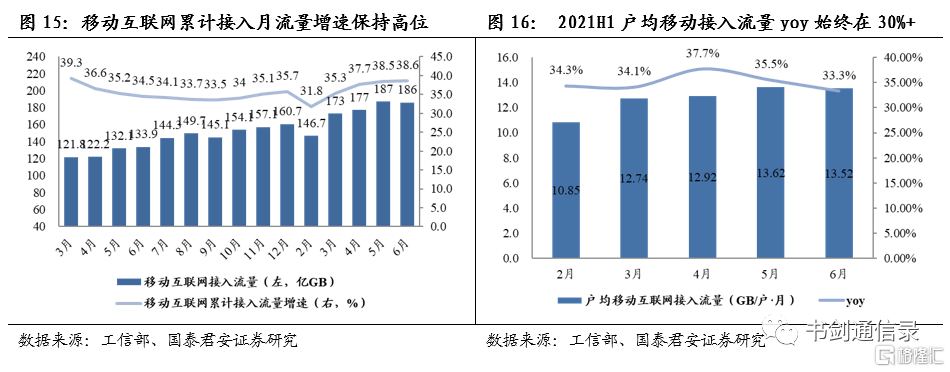

移动互联网流量大幅增长,上半年DOU值同比增速30%+。2021年上半年,移动互联网累计流量达1033亿GB,同比增长38.6%,实现连续四个月提速增长。其中,户均移动互联网接入流量(DOU)达到13.52GB/户/月,同比增长33.4%。2021上半年每月 DOU同比增长始终在30%+,保持在较为平稳的增长区间。

移动电话通话量增速转正,移动短信业务剪刀差收窄。上半年移动电话通话时长1.11万亿分钟,同比增长3.5%;移动短信业务收入同比增长15.7%,相较1-5月有所收窄,同时自1-2月出现剪刀差,主要原因是运营商新一轮提价结束,同时相较2020年公益部分业务量占比下降,1-2月收入上升幅度较大;进入上半年公益部分业务量需求下降导致同比微减,且2021短信主要增量来自非公益,预计后续业务量将在2021下半年某处扭转为正,所以显现出来是业务量微减但不断收窄,而业务收入同比增速也持续下降,剪刀差现象逐渐收窄。

4.2. 物联网连接快速上升,公用事业侧迅速落地

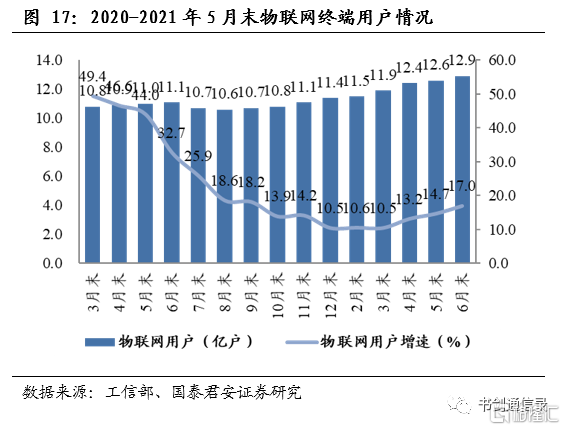

蜂窝物联网用户数量增速逐月抬升。2021年上半年三家运营商发展蜂窝物联网终端用户12.9亿户,比上年末净增1.54亿户,累计上半年同比增长17%,增长幅度从2月起具有逐月抬升态势。根据公报披露,智能制造、智慧交通、智慧公用事业占比分别为17.5%、17.1%和22.6%,行业和公用应用占比合计57.2%,预计随着国家各部门政策及物联网产业逐渐成熟,其他行业应用也将逐渐显现。

5. 投资建议

运营商整体收入持续抬升,传统电信业务企稳明显,创新业务占比快速上升,新业务转型促进估值切换。推荐H股中国移动、中国联通、中国电信和A股中国联通。

多项重量级政策定调ICT基建,双千兆(5G、固网千兆)引领成效显著,2021年下半年板块景气度较高。推荐在细分领域具备格局更优的公司,主设备商中兴通讯、天孚通信、新易盛等,受益标的为华工科技、光迅科技等。

流量增速有企稳反转迹象,依次把握产业链机会。2021年以来,国内移动数据流量已经实现连续四个月提速增长,对基建和运营板块有利。推荐新易盛、奥飞数据、宝信软件、万国数据、数据港、光环新网等,受益标的为星网锐捷、紫光股份。

物联网连接数快速提升,AIoT成为下个十年的主旋律。万物互联有望从智慧公用、智慧制造、智能交通领域逐渐扩散到各行各业,推荐和而泰,拓邦股份,受益标的为朗科智能、移远通信、广和通、日海智能等。

流量运营应用有望持续显现,增值服务板块迎行业拐点。流量应用领域,户均接入流量持续同比30%+增长,受益标的亿联网络、会畅通讯;短信增长业务上,运营商新一轮加价已经结束,预料短信增值业务板块头部厂商份额进一步提升,传统短信业务迎来拐点,推荐行业景气度反转个股梦网科技等。

6. 风险提示

5G进展不及预期:5G基建决定了整体板块的景气度,受多方面因素影响,或存在不及预期情况。

流量需求及应用进展不及预期:VR、智能汽车、智能家居等应用突破对流量需求及相关基建、运营有重要影响,或存在进展不及预期情况。