下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年债市的关键词离不开“欠配”,“欠配”是支撑3-5月债券“慢牛”的核心原因之一,也是近两周机构继续“买买买”的关键。那么经过降准后近三周的全面“扫货”,机构欠配压力释放了多少?欠配还能继续支撑利率下行吗?

2月份以来,欠配压力和资金面超预期平稳主导的“资产荒”,是驱动债市持续走强的原因,但考虑到上半年大宗商品暴涨、美债利率走高、经济见顶预期等利空,利率下行的并不酣畅,由于债市频繁小幅调整,3-5月市场情绪普遍谨慎,有仓位的机构并不多。

真正打破市场谨慎情绪的是7月份国常会降准信号,尤其是7月9日全面降准落地后,机构欠配压力和业绩压力终于迎来集中释放的窗口期,债市猛踩一脚油门,10年国债利率一口气从3.05%下行20bp最低接近2.85%。

虽然过去两周降息预期连续落空,但国债期货表现比现券还要强势。与市场交流下来,虽然债市并无增量利好,但欠配压力对行情仍有支撑。

在市场欠配时,机构“扫货”也是有先后顺序的,先是买长久期利率债,其次抢高评级信用债,最后是低评级信用债,以及挑选可能被“错杀”或流动性较高的信用资产。

过去三周,市场表现也确实符合这一特征, 7月6日至13日,5Y/10Y/30Y国债利率分别下行18bp/16bp/14bp,但在随后的两周内,同期限国债利率分别上行1bp/下行6bp/下行3bp,利率下行明显后劲不足,期货拉着现货跑,直到27日国债期货一根大阴线走出来,利率下行“再遭一锤”。

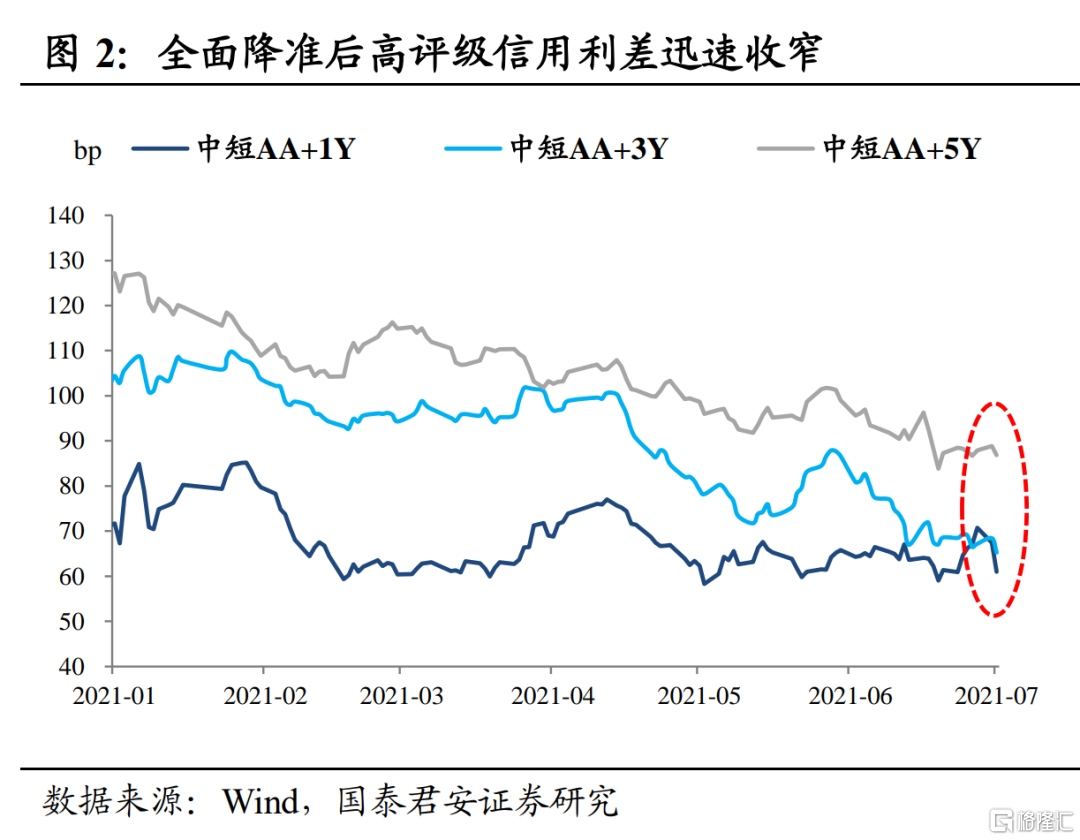

利率债价值挖掘差不多后,资金开始转向高评级信用债,7月6日至22日,3Y/5Y/7Y期AAA级中短期票据利率分别下行22bp/28bp/22bp,欠配机构开始寻找高评级信用债机会。但7月22日至今,3Y/5Y/7Y期AAA级中短期票据利率仅下行4bp/2bp/2bp,高评级信用债也迎来“平台期”。

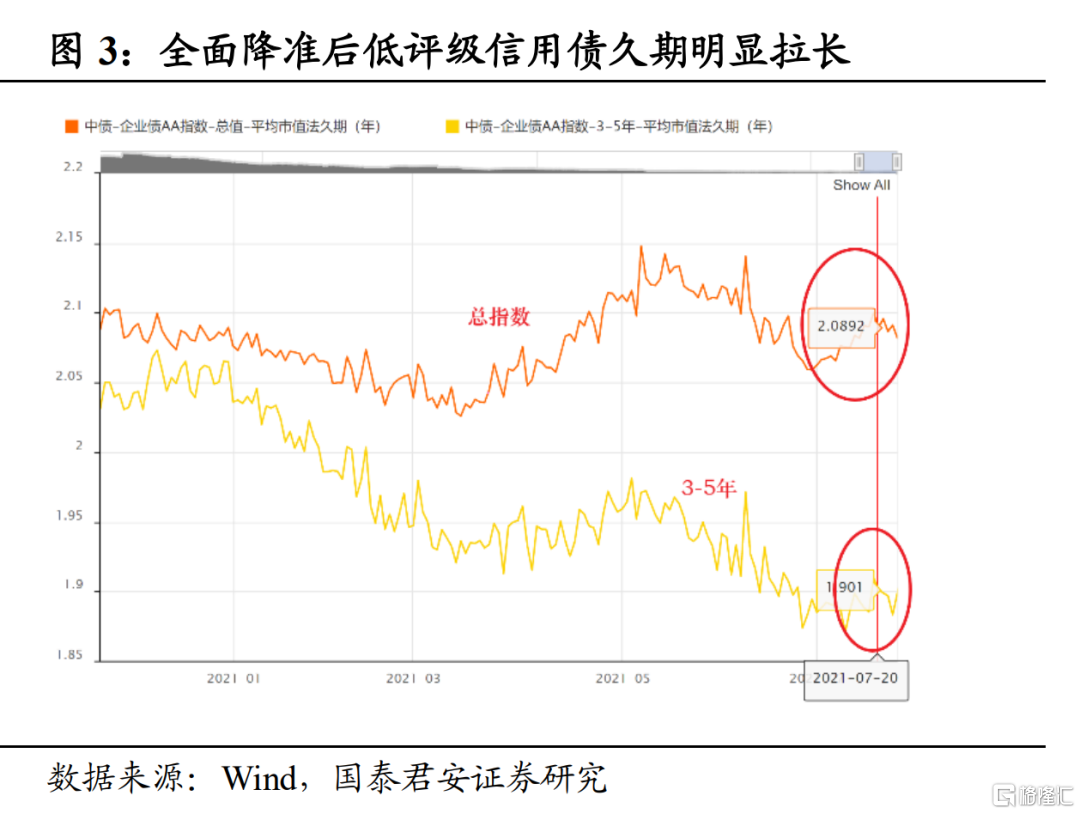

高评级信用债之后,投资者的视野开始转向城投等低评级信用债,寻找前期可能被“错杀”或流动性相对较好的资产,对低评级信用债的容忍度有所提升,高收益城投债、地产债、煤炭债成交活跃度明显上升,城投债认购更加积极,信用久期陆续从中高评级向低评级拉长,据中债数据统计,AA企业债指数平均久期从7月初的2.06年拉长至最高2.10年。

我们认为,欠配机构的视角从长久期利率债→高评级信用债→低评级信用债不断切换,说明欠配压力可能已经接近尾声,除了商业银行受现金理财新规约束需要进行策略转型外,其他主流机构基本已经转向谨慎,市场上能够买的资产基本筛过一遍,后面还能选的资产已经不多,在没有增量利好的情况下,全面“扫货”行情基本告一段落。

此外,全面降准后市场对资金面预期乐观,但隔夜利率并未明显下行,7月至今DR001利率中枢2.05%,反而比6月跨季资金紧张时的中枢2.03%还高2bp,但银行间质押式回购成交量却从7月初的3.68万亿上升至4.67万亿,接近4.5万亿红线,这其中多多少少有市场过度交易的成分。

近一周以来,银行间质押式回购成交量已经出现回落趋势,这从侧面印证,当前欠配压力释放的差不多了,再考虑8-9月份地方债放量可能打破“资产荒”逻辑,叠加MLF集中到期带来的资金缺口,下一阶段资金波动可能会成为常态,利率向上调整的风险正在加大。

债市已经进入全面多头思维,LPR没有调降反而被认为是“倒逼”下一阶段政策利率MLF下调的重要支撑,乐观情绪已经被完全透支,甚至出现超调,愿意做多的力量几乎已经反映在仓位、久期、杠杆上,债市微观交易结构恶化是不争的事实。

虽然我们长期看多债市的观点并未改变,但降准后“恐慌性”追涨的风险却越来越大,10年期国债利率跌破2.90%后,机构考虑的更多是止盈、而非继续加仓。在欠配压力接近尾声,8-9月地方债供给放量、宽信用预期发酵、国债期货多头平仓等多重利空共振的情况下,我们维持未来两个月债市会显著向上调整20bp的判断。