下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场终于迎来了清算。

昨天尾盘不到半小时,连一向最为抗跌的锂电池终于扛不住调整的压力开始补跌,同时也进一步带崩了创业板。

不过昨天锂电池集体跌停恐慌情绪蔓延之际,板块内部也有像融捷股份这样早盘一度涨停而尾盘却活生生被带下来的个股,在今天创业板反弹的时候率先反包,表现出了一定的抗跌。

(融捷股份去年十月以来走势,数据来源:choice)

此外,如果从融捷股份去年十月份以来的最低点17.8算起,截止到今天收盘的130,九个月不到的时间融捷翻了6倍,这涨幅不可谓不炸裂。

融捷股份主营业务为锂矿采选行业、锂盐及深加工、锂电设备。主要产品为锂精矿、电池级碳酸锂 、电池级氢氧化锂、全自动化成机、全自动注液机、 移动仓储式烘烤线、全自动封装机。

其中,锂精矿以及锂盐加工占据营收的70%以上是绝对主导业务,剩下的30%营收贡献则来自于锂电设备。

也就是说,融捷股份处于锂电池上游的锂矿资源以及设备股,是充分受益于新能源发展的这股时代东风的。

于是,从去年10月份开始,融捷股份就迎来了股价的起飞点。

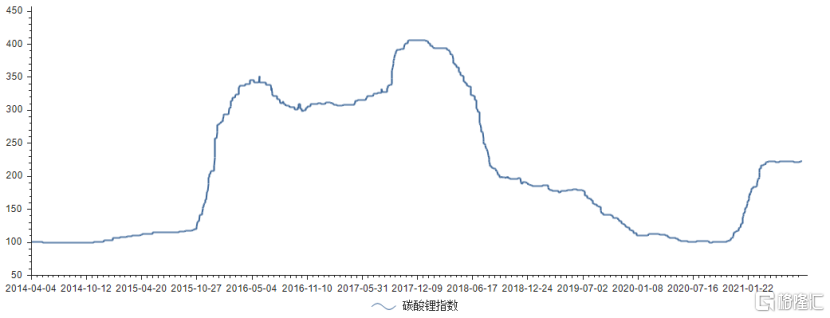

在2018年年初,伴随着锂矿资源的供过于求,高镍三元推广不及预期,锂价就开始从周期高点下滑。而经历了2019到2020年上半年过剩的锂资源产能不断出清后,锂价逐渐来到了周期底部,这中间碳酸锂价格指数从最高400一路腰斩再腰斩到去年10月附近的最低点100。

(碳酸锂价格指数,数据来源:choice)

进入2020年下半年,随着新能源汽车的消费率先复苏这一最大的需求逻辑驱动,加上在锂价下跌过程中全球锂开采的扩张意图并不强烈。再叠加新冠疫情影响下,锂生产商们对新能源汽车的前景预判出现偏差,从而导致锂原材料供应短缺。

在需求不断增强以及行业供应拖后腿的情况下,锂价逐渐迎来了周期上行拐点。

与此同时,二级市场的锂矿板块蠢蠢欲动,从去年10月份开始锂电池走出了一波凌厉的走势。也就是从那个时候开始,主营是锂矿资源的融捷股份自此也被资金盯上了。

不过去年炒作的时候,融捷股份彼时还是st融捷。

由于前几年锂价一路下跌,2018-2019年连续两年融捷出现了亏损而被戴帽。但从2020年Q2开始,伴随着周期底部来临,锂价跌无可跌,st融捷开始盈利。

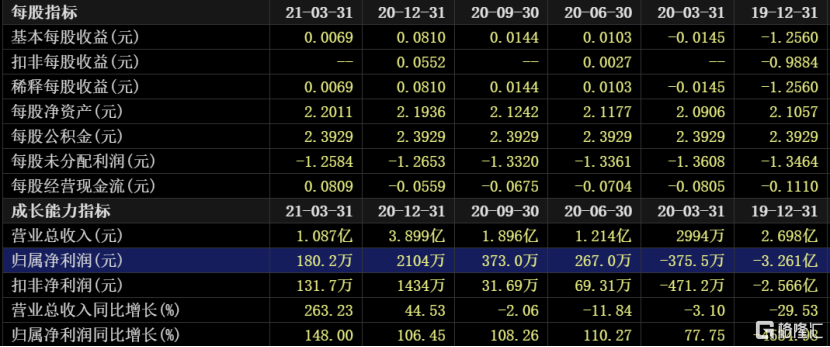

(融捷股份2019-2021Q1业绩情况,数据来源:choice)

显然,去年资金大肆炒作融捷的逻辑,是基于对锂价上涨带来的业绩反转以及叠加了摘帽预期。

而今年7月份以来,这波融捷股份的暴涨,离不开新能源汽车强劲的销量背后驱动锂价不断上涨提升了行业景气度。

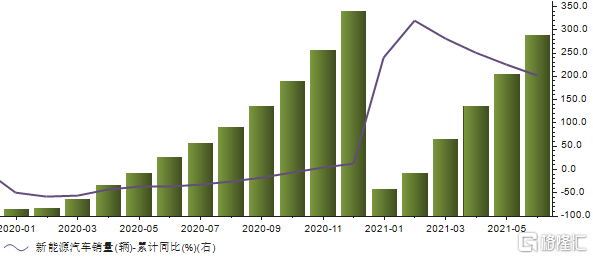

今年上半年国内新能源汽车的产销量均超过了120万辆,同比均增长 2 倍,持续保持着高增量的态势。与此同时,7月20日,国内电池级碳酸锂报价上涨500元/吨至8.8万元/吨,系碳酸锂价格自4月以来再次上涨。

(2021年上半年新能源汽车销量,数据来源:choice)

而且,今明两年锂供应增长主要来自南美盐湖提锂产能,包括雅宝公司、SQM和赣锋锂业的扩产项目,但以上产能要到2022年下半年才能形成有效供应,锂供应紧张的局面在较长时间内仍无法缓解,目前看不到有压制锂价的因素。

此外,在这波锂行业的向上周期,融捷股份也在积极扩产。全资子公司融捷锂业250万吨/年锂矿精选项目已完成项目备案,以及参股企业成都融捷锂业锂盐厂一期2万吨/年锂盐项目已完成土建工程的建设。

以上项目的扩产,都对应着融捷未来可能会增厚的业绩。

最后还是回到当下整个锂电池,在目前市场大幅下跌以及做多人气损伤背景下,板块也很难一两天就调整到位。因此这个时候即使对于像融捷股份这样韧性十足的标的,强行再去追高明显是一笔风险大于收益的操作。

(融捷股份历史PB分布,数据来源:choice)

融捷目前被炒到高达1274倍的PE,从过往的亏损业绩来看已经处于一种失真的地步。那么换个角度来观察他的59倍PB,处于历史上绝对偏高的位置。

所以,当下在整个锂电池经过一年的炒作而估值也处于偏高之际,伴随着板块泥沙俱下的全面调整,融捷股份继续涨是小概率事件,跟随板块补跌是大概率事件。就算你是赌徒,也知道怎么选了。

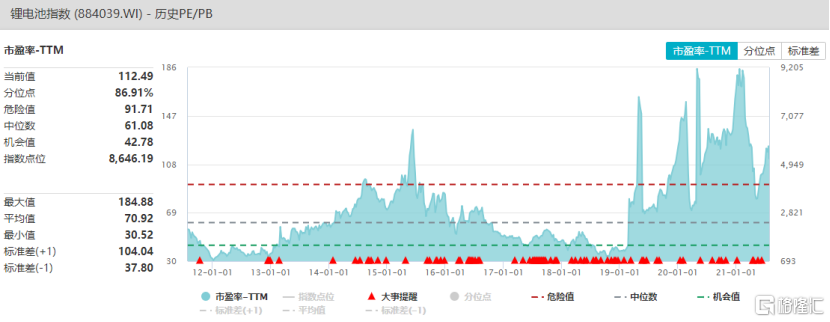

(锂电池指数历史PE分布,数据来源:Wind)

记住,风险是涨出来的,机会是跌出不来。不妨耐心等一等整个锂电池板块调整到位后,再去寻找不那么贵且逻辑更为硬核的龙头才更为保险。