下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年4月26日,一位大连老太太刷屏了投资圈,因常年在国外已经忘记密码,后到营业部重置密码,赫然发现自己在2008年花5万多元购买的一只股票,如今账户市值已经达到500多万元。

13年狂赚超100倍,让广大的散户投资者羡慕嫉妒恨。为什么不少投资者买入长春高新却那么难,甚至成为严重亏损的一只票?

最近1年,长春高新坐了几轮过山车,让持有者备感煎熬。去年7月至11月,股价从512元跌至318元,跌幅超40%。但2个月后奇迹大反弹54%,再创新高。没过多久,218大盘崩,股价又从500元跌到377元,但2个月后再度反弹33%,拿下历史新高的522元。再后来,长春高新短短2个月又崩了40%。

当前,股价已经跌破今年3月和去年10月低点,回到去年4月的水平了。

(长春高新股价走势图,来源:Wind)

长春高新股价表现萎靡,但大医药领域的优质白马龙头却相对坚挺,比如迈瑞、药明、爱尔、康龙等。相对之下,长春高新最近跌这么多,市场在担心什么,又在交易什么逻辑呢?

01

主力怎么看?

当前,机构掌握着A股的话语权,包括外资和公私募基金。近日,国内公募基金机构披露年中报完毕,重仓股、增减持情况可以一目了然。

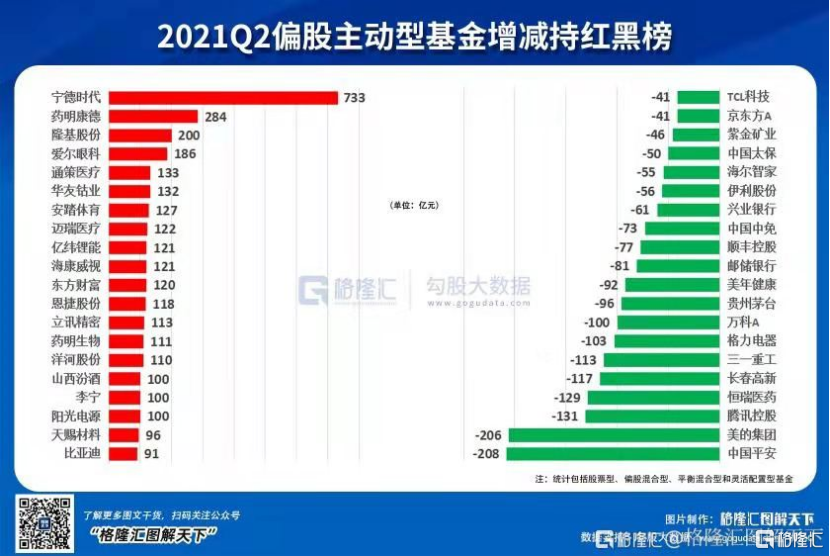

长春高新位列基金重仓股21名,持股流通股占比14.25%,较一季度分别下滑7名、5.73%。尤其值得注意的是,Q2一共锐减了198家基金,当前还持有的仅有236家。而排在长春高新前面的医药股有药明康德、迈瑞医疗、爱尔眼科、通策医疗,相较于一季度分别增加65家、53家、121家、56家。

Q2偏股主动性基金减持榜单中,恒瑞医药位列第4,被减持129亿,长春高新位列第5,被减持117亿。这是两家非常优秀的医药龙头,被公募大幅减持,股价自然也是非常萎靡。

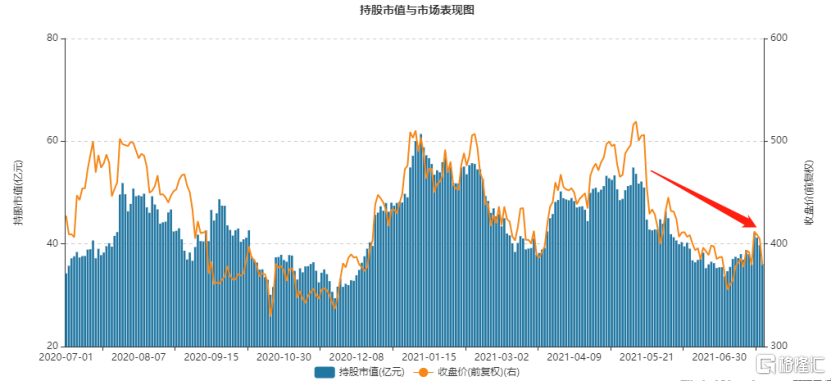

外资方面,当前持有长春高新仅36亿元,位列所有A股重仓股第149名,一共有55家外资机构持有。这处在一个较低的持有水平,仅持有总市值比例的2.49%。而在5月20日,外资还持有51亿,21日一天大幅缩减了6.2亿,后一路减持到7月初的33.7亿。

(外资持有长春高新市值情况统计,来源:Wind)

长春高新的管理层,怎么看?

5月21日,公司发布公告,金磊于2020年12月22日至2021年5月20日期间以大宗交易方式累计减持公司股份809.32万股,占公司总股本的1.9997%。而在5月20日当天,金磊便大幅减持412万股,约占总股本的1%。

而金磊正是长春高新第二大股东、长春高新主要子公司金赛药业董事兼总经理。

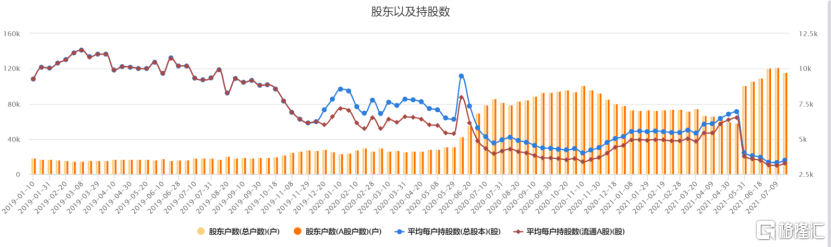

公募、外资、包括管理层在仓位上都有较为明显的变化。但散户投资者非常乐意“接盘”。5月20日,股东总户数为5.826万户,短短2个月,当前已经增加至11.59万户,增长109%。

机构们,包括管理层通过减仓来表达态度,但散户们却非常看好,自认为以更低的价格抄底到了核心资产。这一景象在上海机场、恒瑞医药等大白马身上也有过。

长春高新,究竟怎么了?

02

集采阴云

5月21日,长春高新罕见跌停,异动非常明显,这一波大跌也基本上是从此开始的。

同日,广东省医保局此前印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在网上引起热议,本次广东发起16省联盟带量采购目录品种涉及药品数量281个,其中西药222个,中成药59个,其中重组人生长激素或将被纳入集采。

当日盘后,长春高新第一时间召开了投资者会议,高瓴资本、易方达、中欧、景顺长城等306家机构共计692位投资者参会。长春高新表示,经内部确认,目前未收到集中采购相关的正式书面文件和通知,预计近期国家推动生物药的集中带量采购可能性不大。

但长春高新的回应,并没有打消市场的疑虑。从22日至今,公司股价再度大跌32%左右。

我们知道长春高新子公司金赛药业主营业务就是卖生长素的。2020年,生长素业务收入58亿元、净利润27.6亿元,分别占公司总收入、总利润的67.7%、90.6%。可见生长素对于长春高新至关重要。

(2011-2020营业利润拆分(百万元),来源:Choice)

生长素行业赛道前景还是非常好的。在中国,4-15周岁儿童约1.7亿人,其中矮小症约有500万人,同时还有3900万身高偏离儿童需要科学的身高综合管理。生长激素治疗患儿数量累计不超过60万,整体治疗率不到2%,与海外15%-20%治疗渗透率差距较大。《健康中国2030战略》提到,要把5岁以下儿童生长迟缓率从2013年的8.1%,降低到2030年小于5%。

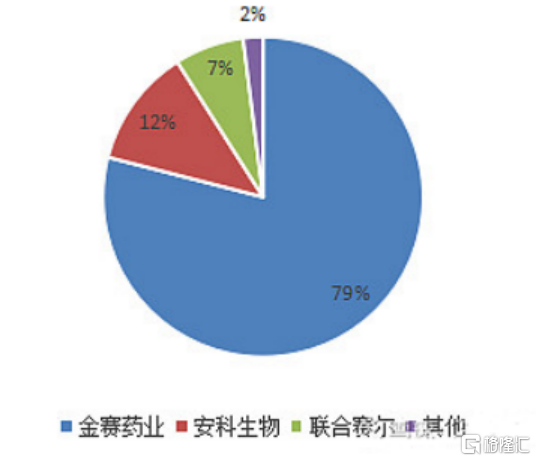

长春高新是重组人生长激素龙头企业,2019年国内市场中长春高新占74%的市场份额,其次为安科生物和上海联合赛尔,分别为15%和8%。

(2019年国内生长激素市占率)

金赛药业是目前国内唯一同时具有生长激素粉针(赛增,1998年)、水针(赛增,2005年)、长效水针(金赛增,2014年)的公司规格齐备。排行老二的是安科生物,产能超过3000万支、生长激素销售人员1000人以上,拥有粉针(安苏萌,1999年)、水针(安苏萌,2019年9月)、长效水针也有望报产。

安科生物粉针市占率第一,金赛独占水针和长效市场。安科生物在没有水针和长效的情况下集中精力推广粉针,2019年9月获批之后,安科水针有望在未来几年放量。而金赛药业在2019年之前基本垄断了国内水针和长效市场,由于水针和长效价格更高、利润空间更大,金赛药业近几年的推广重心是水针和长效,且未来水针替代粉针是长期趋势。

长期来看,生长激素市场有望保持金赛药业独占鳌头,安科生物逐步追赶,其他厂商突围较难的局面。

这次广东省牵头16省带量采购,虽然短期不会集采,但中期应该没得跑,降价幅度可能也不会太大,也不是全部生长素纳入,首诊开药医保报销,但后续自费部分不会集采。

长春高新在舒适区呆习惯了,没有承受过压力。未来,集采会是头顶上的达摩克利斯之剑,虽然生长素赛道格局不会改变。

过去很多年,长春高新保持了50%高速增长。但在可能的集采预期之下,以后要习惯40%以下的增速,对于这个赛道的预期也要放低。

03

尾声

经过短时间的大跌,长春高新的高估值倍数回撤了不少。当前滚动市盈率为36.3倍,已经回到估值区间下方,跌出了一定的配置价值。

(长春高新PE走势图,来源:Wind)

但我们也要清楚地意识到,生长素赛道不错,具备消费属性,但不能完全免疫集采,未来业绩增速会下台阶。此外,长春高新长持体验不会太好,就如同最近1年的几波过山车一样,还有预期回报率还会下降。