下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从各大顶级的基金公司中报来看,一致性的都把仓位降至低值,透露出的信号均是处于避险的意识。而在这周,A股用两天的时间就把趋势打坏,今天,盘面指数再次下探,上证主板最低至3312.72点,为年内的最低点。直接说明今年风格是震荡分化加大,波动也越来越大,是这两年非常难操作的一年。

不过,年内以来的风格趋势是中小市值龙头得到了机构资金的重视,因为在前两年龙头权重抱团下高估值的背景下,中下游企业随着行业景气的到来,也是被拔高了估值。

今天基金君发现一家小市值龙头股,在上周六获超百家机构的调研,除了一众外资之外,还有高毅、易方达、中欧、嘉实、交银施罗德基金等顶级机构。

1、迈为股份:异质结HJT龙头

迈为股份,一家集机械设计、电气研制、软件开发、精密制造于一体的高端装备制造商,目前研发和生产面向太阳能电池异质结HJT和OLED面板行业的核心生产设备。这也是一只大牛股,这两年随着光伏景气程度的到来,迈为股份股价累计涨潮6倍,截至今天收盘,总市值在585亿元。

根据数据显示,二季报机构持仓披露,机构有所加仓,基金机构持仓数在79家,

其最新的业绩来看,2021年半年度报告,2021H1实现营业收入12.39亿元,同比增长32.07%;实现归母净利润2.52亿元,同比增长33.17%;经营活动产生的现金流量净额达3.04亿元,同比高增677.16%。

2020年,光伏PERC电池行业扩产约100GW,带动设备订单激增。公司作为国内PERC电池丝网印刷设备龙头,市场份额超70%,分享了PERC电池扩产红利。

由于光伏电池设备订单收入确认周期长达1年,因而公司2021年业绩增长无忧。2021年上半年,公司综合毛利率达38.58%,同比提升了4.38个pct。

在近期,迈为股份发布定增方案:拟募资不超过28.12亿元,主要用于提升HJT设备产能。公司计划非公开发行不超过3090万股,募资不超过28.12亿元。其中23.12亿元用于提升HJT设备产能,5亿元用于补充流动资金。项目建成后,公司将具备年产40条HJT整线设备的能力,预计达产后每年可实现销售收入60亿元。

这也是大量机构前去调研的主要原因,而且有机构提问:公司发的定增方案,只有一个募投项目,异质结产业化项目,是不是公司已经对异质结这个方向看得很清楚了?

公司表面他们对异质结这个方向一直非常有信心,目前来看信心还会增强,他们的预判是全市场今年会有10-15GW左右的订单落地,明年大概是20-30GW的订单。他们之所以发这个定增,是为了提升他们这个方面的产能,之所以只有这一个项目,公司认为是要集中精力办大事,因为设备很重、很长,需要很大的场地,也不是普通厂房可以批量制造的,需要特殊设计厂房,同样的场地面积,在比较好的厂房及物流设计之下能够有效提升产能。

2、异质结HJT为何能得到市场那么大的关注?

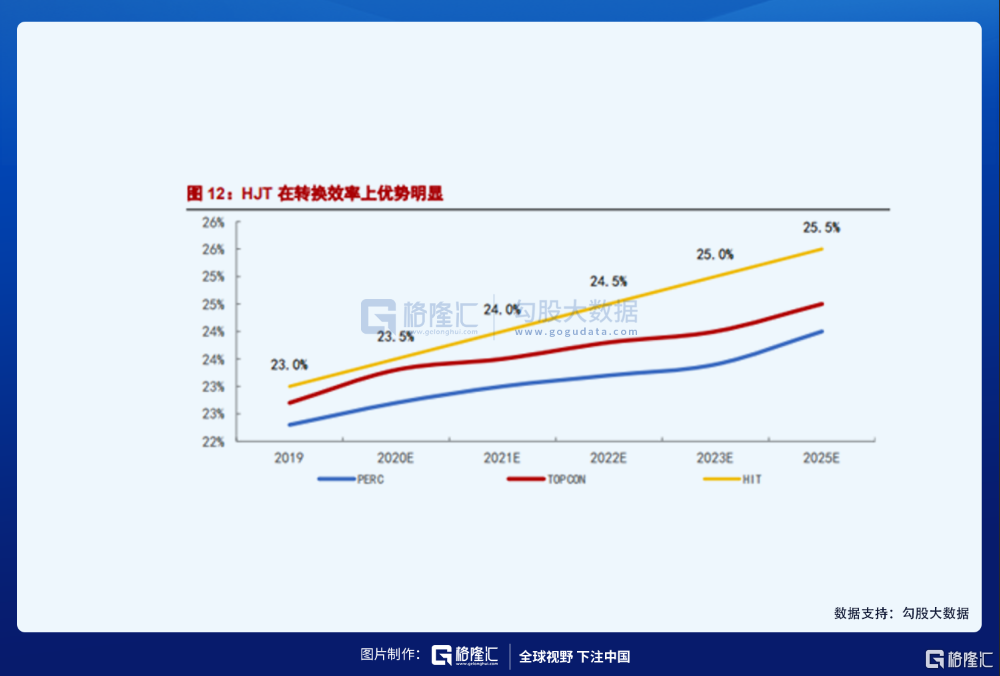

目前行业一致性认为:PERC为目前光伏电池片市场主流技术,仍具备几年生命期,但已接近24%的理论效率极限,经历本轮大尺寸迭代后,预计产线扩张即将进入尾声,将会催生HJT需求爆发。

而HJT对比传统PERC,有以下几个亮点:

(1)据综合测算,HJT在25年全生命周期综合发电量较PERC高15%-20%,同时工艺流程更简化,降本空间更大:HJT为低温工艺,在硅片成本(利于薄片化和减少热损伤)和非硅成本(燃料能源节约)上均更优。同时,HJT只需4道工艺,相比PERC(8道工艺)成本更低。

(2)HJT电池10年衰减率小于3%,25年发电量下降仅为8%,衰减速度远低于PERC电池。在82摄氏度环境下,HJT光电转换效率比传统组件高出13%。还有是双面率更高:HJT为双面对称结构,双面率有望提升至93-98%(PERC在80%附近,但很难再提升),可获得10%以上的年发电量增益。

作为市场HJT龙头,迈为股份HJT技术布局行业领先。自2019年1月起正式开始研发,建立了真空装备实验室、高效电池实验室和分析测试中心,并投入先进实验及测试设备上百台套,拥有HJT整线实验室,专职HJT研发的技术人员达200余人。截至2020年11月30日,公司高效HJT太阳能电池设备累计研发投入达6,279.10万元。

根据公司透露的最新进度来看,核心设备经历6代技术升级,已实现95%的异质结设备自主研发和生产能力(PECVD+PVD+丝网印刷设备+自动化设备),转化效率可达24%以上,技术实力行业领先。同时,公司持有江苏启威星30%的股份,为公司HJT清洗制绒设备配套(引进日本YAC技术生产清洗制绒设备),成功实现整线销售能力。

2020年12月4日,公司在苏州发布其量产级HJT2.0异质结设备平台。新一代PECVD、PVD设备M6产能达8000片/小时,对应整线产能400MW。兼容半片、大产能、无需行车。新一代HJT用丝网印刷设备产能达5000片/小时。同时,公司推出了几大重要未来战略,包括:研制半片电池整线设备(满足硅片大型化和薄片化的趋势)、开发高精度串焊设备、多主栅低银浆方案和银包铜方案(进一步降低银浆耗量),推动光伏异质结行业不断降本。

预计2025年HJT设备市场空间有望达419亿元,2020-2025年CAGR达80%,其中PECVD设备规模达210亿元,HJT市场将迎来爆发式增长。

正是因为迈为股份在HJT龙头地位和即将开展的定增,吸引了大量的机构前来调研,也是侧面看出目前机构对于光伏新技术趋势的认同