下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

面对投资者的质疑,刘彦春却仍然坚定看好白酒板块。

7月21日,公募基金二季报全部披露完毕,备受关注的“千亿顶流”之一刘彦春所管基金的二季报也在当天揭开神秘面纱。

根据报告,2021年二季度受市场整体回暖影响,刘彦春所管理的6只公募基金规模较一季度增加了147.21亿元,截至2021年6月30日,刘彦春在管基金规模已经达到1163亿元,与“公募一哥”张坤的差距进一步缩小。(注:张坤、刘彦春二季度末基金规模相差181.77亿元,一季度该数字为315.2亿元)

具体操作上,虽然在一季度已经吃了“白酒”的亏,但作为“白酒爱好者”,刘彦春在二季度选择继续坚守白酒,并加仓了茅台、五粮液等多只酒股。但该选择并未帮助其在二季度“重回巅峰”,反倒因为上述白酒股表现不佳,使得刘彦春持有的6只基金二季度的回报率均为个位数,与蔡嵩松、葛兰等人动辄30%以上的回报相去甚远。

虽然业绩表现不佳,但刘彦春认为:“伴随盈利增长以及估值修复,头部白酒企业投资价值相对明确”,表示将继续坚定看好白酒板块。此外,刘彦春还在季报中发表了对于后市的判断,表示全球经济走出疫情、逐步复苏仍然是下半年最主要的基本面,各行业复工进度会有差异,某些领域会出现暂时的供需失衡,阶段性混乱过后,一切总会回归常态。

持续“喝酒吃药”,看好新能源

下面来梳理一下2021年Q2刘彦春的持仓都有哪些变化。

股票仓位方面,经历了2021年一季度的大幅回调,刘彦春选择及时降低仓位来应对市场。二季度,刘彦春在管的6只基金股票仓位均有所下降。其中,景顺长城鼎益从一季度末的93.65%降至87.94%,这也是该基金股票仓位自2018年以来首次低于九成。此外,景顺长城新兴成长和景顺内需增长混合两只基金的股票仓位也降至9成以下。

再看各只产品的前十重仓股持仓变化。

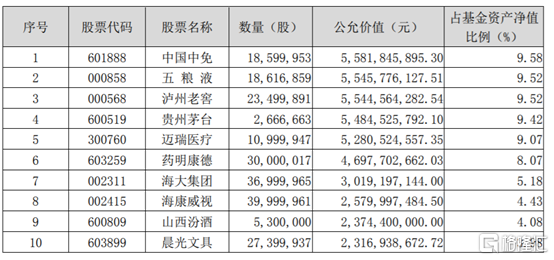

2021年Q2新兴成长混合Top10持仓

作为刘彦春在管基金中规模最大的一只,景顺长城新兴成长在二季度保持相对稳定,古井贡酒跌出前十,由同是白酒股的山西汾酒取代。整体来看,该基金依然延续了上季度的持仓结构,集中在4只白酒股(五粮液、泸州老窖、贵州茅台、山西汾酒)、2只医药股(迈瑞医疗、药明康德、)和中国中免,7只股票的总持仓占基金资产的60%。值得一提的是,除古井贡酒外,其余9只股票均在二季度得到增持。

2021年Q2鼎益混合(LOF)Top10持仓

与新兴成长类似,鼎益混合(LOF)的前十大重仓股则维持了“4只白酒股+3只医药股+中国中免”的持仓结构。其中,中国中免获刘彦春大手笔增持,成为鼎益混合的第一大重仓股。

同时,三只白酒股,泸州老窖、五粮液、贵州茅台的持股数量均有所增加,古井贡酒的基金持股数量保持不变;三只医药股,迈瑞医疗、药明康德和爱尔眼科也均获增持。变化最大的是,海康威视成新晋Top 10,晨光文具退出前十大重仓股之列。

2021年Q2景顺内需增长混合Top10持仓

而景顺长城内需增长混合,则在二季度调出了晨光文具,宁德时代取而代之进入前十。具体来看,该基金在二季度同样增持了泸州老窖、五粮液、贵州茅台等白酒股,以及爱尔眼科、迈瑞医疗、药明康德等医药股。中国中免取代泸州老窖成为该基金的第一大重仓股。

2021年Q2景顺集英成长两年定开Top10持仓

最后说一下规模较小的景顺集英成长两年定开,与今年Q1相比,该基金也在二季度增加了医疗和新能源的配置。此前一季度重仓的香港交易所和中国飞鹤两只港股标的悉数跌出前十,被迈瑞医疗和新能源公司信义光能取代。

与之前的三只基金不同的是,刘彦春在该基金上降低了白酒的配置,而是大举增持了药明生物和生产火锅底料的公司颐海国际。

刘彦春所管理的另外两只基金,景顺绩优成长混合和景顺内需增长贰号混合在二季度的持仓相对稳定,并未发生较大变化,这里便不做过多赘述。以下为两只基金二季度的Top10持仓情况。

2021年Q2景顺绩优成长混合Top10持仓

2021年Q2景顺内需增长贰号混合Top10持仓

业绩平庸遭质疑,刘彦春仍坚持看好白酒发展

通过上文可以看出,刘彦春在管的6只基金重仓重合度较高,其中,中国中免、五粮液、贵州茅台、泸州老窖和迈瑞医疗同时出现在了6只基金的Top10持仓名单中,而药明康德也同时被5只基金持有,此外,海大集团和海康威视也出现在了4只基金的重仓名单里。而这样高度重合的配置组合往往意味着一荣俱荣,一损俱损。

在经历了春节后的大幅回调后,白酒板块展开了近3个月的强势反弹,但投中网通过梳理各白酒股股价变化发现,在这波反弹中,上涨的均是三、四线白酒公司,而刘彦春重仓的五粮液、茅台等一线白酒基本没有较大波动。受此影响,刘彦春所管理的6只基金二季度的回报率均为个位数,与蔡嵩松、葛兰等人动辄30%以上的回报相去甚远。而自7月以来,白酒迎来销售淡季,各大白酒股更是在基本面不变的情况下,股价跌跌不休。根据支付宝数据显示,刘彦春在管的6只基金在过去一个月里跌幅均超过10%,在同类型基金排名中悉数跌入倒数10%阵营。

这一表现显然令投资者们难以接受,纷纷质疑刘彦春持续重仓白酒的操作。面对投资者的质疑,刘彦春却仍然坚定看好白酒板块。他在6月24日曾通过官方认证的账号在基金社区回应称,“白酒行业本身具备周期属性,信用持续紧缩过程中估值阶段性承受压力可以理解。抛开宏观背景,白酒行业主要企业经营层面没有问题,疫情考验下,优势企业竞争力进一步增强,增长可预见性进一步提高”。

刘彦春表示,二季度市场流动性超预期宽松,下半年能否持续很不确定,追逐现阶段市场热点风险巨大。伴随盈利增长以及估值修复,头部白酒企业投资价值相对明确。

此外,刘彦春也在二季报中发表了其对于后市的判断,他认为逐步复苏才是下半年基本面。

刘彦春表示,各行业复工进度有差异,但是一切都会回归常态。仍然需要关注美联储流动性回收节奏,汇率和利率的波动可能对整体市场,尤其是高估值领域造成一定冲击。我国货币环境也有边际收敛可能,资金面维持现在的宽松局面难度较大,实体经济融资收缩最快阶段已过去,未来市场风格有望逐步走向均衡。

此外,刘彦春认为行业景气容易判断,可是难点在于股票定价,投资过程需要保持冷静,在行业景气、长期格局和估值约束中寻找平衡。

以下为刘彦春二季度基金策略分析原文:

二季度国内经济维持较高景气,但边际增长动能趋缓,生产价格指数触顶。出口和地产仍然是经济增长主要驱动力。鉴于增长压力不大,同时也为了缓解大宗商品上行压力,地方债发行节 奏趋缓,财政支出进度缓慢。通胀预期减弱,金融体系内资金充裕,股票市场出现较大幅度反弹。

实体经济融资增速从去年四季度开始快速回落,资金滞留在金融体系,二季度市场利率持续低于政策利率,资金面超预期宽松。地产和地方政府融资受限,基建投资相关领域快速降温,产 业链呈现周期触顶迹象。新能源车、半导体等新兴产业继续保持高景气,相关领域投融资活跃,产能快速扩张。传统行业和新兴产业景气差别显著,叠加持续宽松的货币环境,股票市场风格再 次走向极致。

全球经济走出疫情、逐步复苏仍然是下半年最主要的基本面。各行业复工进度会有差异,某些领域会出现暂时的供需失衡,阶段性混乱过后,一切总会回归常态。我们仍然需要关注美联储流动性回收节奏,利率和汇率的波动可能会对市场整体,特别是高估值领域造成一定冲击。我国货币环境也有边际收敛的可能,预期下半年地方债发行提速,基建投资增速触底,接棒地产和出口,维持国内经济平稳增长,资金面维持现有宽松局面难度较大。实体经济融资收缩最快阶段已经过去,未来市场风格有望逐步走向均衡。

行业景气容易判断,难点在于股票定价。我们需要不断学习、理解产业和股票市场,同时也要保持冷静,在行业景气、长期格局和估值约束中寻求平衡。市场总会有波动,风格也时常切换,我们会不断学习和积累,努力为持有人创造价值。