下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近一年来,半导体需求不断增加,与此同时,疫情导致海外厂商供应链失衡。“缺芯”潮下,产业发展的高景气度有增无减。

每当半导体景气周期来临时,供给周期都会遵循“设备先行、制造接力、材料缺货”的传导规律。封测作为半导体制造的下游环节,后摩尔时代,半导体产业的高景气正在向封测环节传导。

如何把握封测行业投资机会?开源证券电子团队从行业发展趋势、公司经营情况、估值水平等方面,带您探讨封测环节的投资机会。

行业层面:国内封装规模增速高于全球,先进封装未来增速较高

1、 封装规模:受益于半导体产业向大陆转移,国内封测市场增速高于全球

封测分为封装环节和测试环节,根据Gartner统计,封装环节价值占封测比例约为80%-85%,测试环节价值占比约15%-20%。

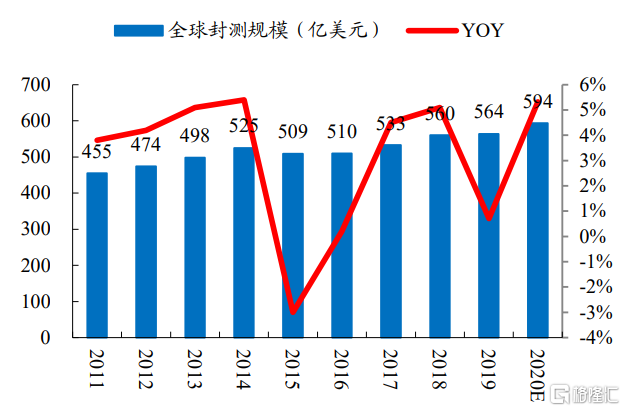

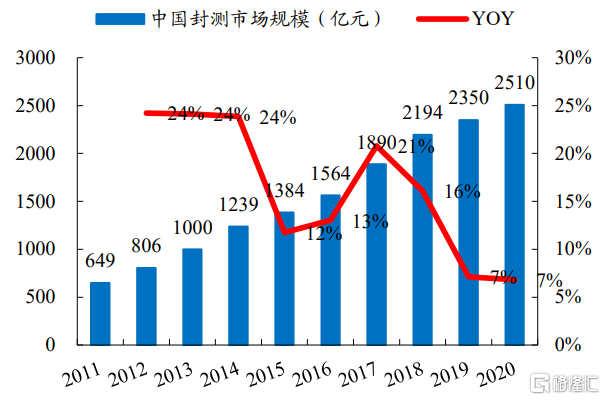

全球封测市场规模稳定增长,国内封测市场增速高于全球。据Yole数据,全球封测市场规模保持平稳增长,2020年达594亿美元,同比+5.3%。受益于半导体产业向大陆转移,国内封测市场高速发展,增速显著高于全球,据中国半导体行业协会数据,2020年国内封测行业市场规模达2510亿元,同比+6.8%,2016年至2020年CAGR约12.5%。

2020年全球封测行业市场规模预计同比+5.3%

数据来源:Yole、开源证券研究所

2020年中国封测规模达2510亿元,同比+6.8%

数据来源:中国半导体行业协会、开源证券研究所

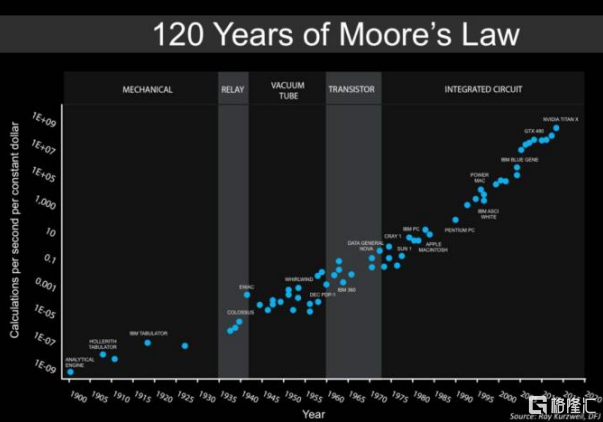

2、 芯片发展进入后摩尔时代,先进封装已成为提升电子系统及性能的关键环节

后摩尔定律是根据摩尔定律提出的,摩尔定律是英特尔创始人之一戈登·摩尔的经验之谈,其核心内容为:集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一倍。换言之,处理器的性能每隔两年翻一倍。

摩尔定律:集成电路上可以容纳的晶体管数目约每18个月便会增加一倍

资料来源:TEL

然而近些年,随着芯片工艺不断演进,硅的工艺发展趋近于其物理瓶颈,晶体管再变小变得愈加困难:

一方面,技术难度迅速加大。在2011年以前,传统晶体管结构都是平面的,传统平面晶体管结构随着制程升级漏电等缺陷越发明显,因此英特尔自22nm,三星和台积电分别从14nm和16nm制程节点时期引入FinFET(鳍式场效应晶体管)技术,一直沿用到目前最先进的5nm制程。然而再往下的制程时,FinFET技术也遇到了瓶颈,晶圆厂将使用GAAFET(Gate-All-Around,闸极环绕场效应晶体管)等新技术,GAAFET是更加立体和复杂的3D晶体管,因此难度更高。同时由于“一代设备,一代工艺”,对于决定制程突破关键的上游设备厂商来说,难度也进一步加大,以光刻机为例,ASML是全球唯一有能力制造EUV光刻机的厂商,而面向3nm及更先进的工艺,晶圆厂将需要一种称为高数值孔径(high-NA)EUV的新技术,据ASML年报披露,正在研发的下一代采用high-NA技术光刻机要等到2024年才能量产。

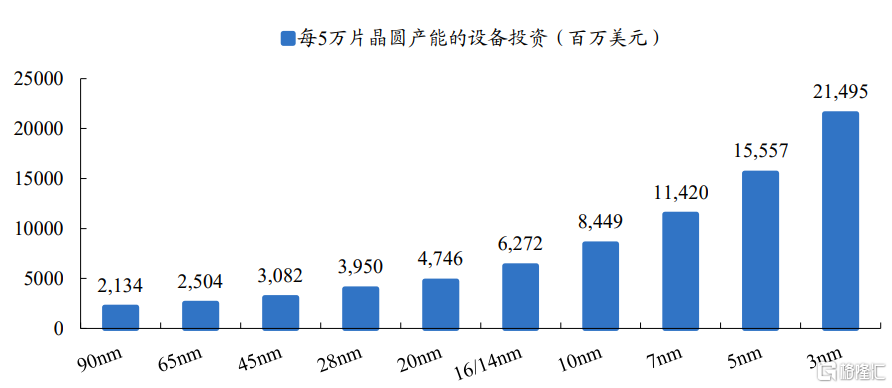

另一方面,由于随着技术节点的不断缩小,集成电路制造设备的资本投入越来越高,仅有少数几家晶圆龙头有能力继续往先进制程突破。制程越先进,生产技术与制造工序越复杂,制造成本呈指数级上升趋势。例如当技术节点向5nm甚至更小的方向升级时,普通光刻机受其波长的限制,其精度已无法满足工艺要求,需要采用昂贵的EUV光刻机,1台EUV价格约14亿元。或者采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,使得薄膜沉积和刻蚀次数显著增加,意味着需要更多的光刻机、刻蚀和薄膜沉积等设备。以5nm节点为例,设备支出高达31亿美元,是14nm纳米的2倍以上,28nm的4倍左右。

随着技术节点升级,集成电路制造的设备投入呈大幅上升的趋势

数据来源:IBS、中芯国际招股说明书、开源证券研究所

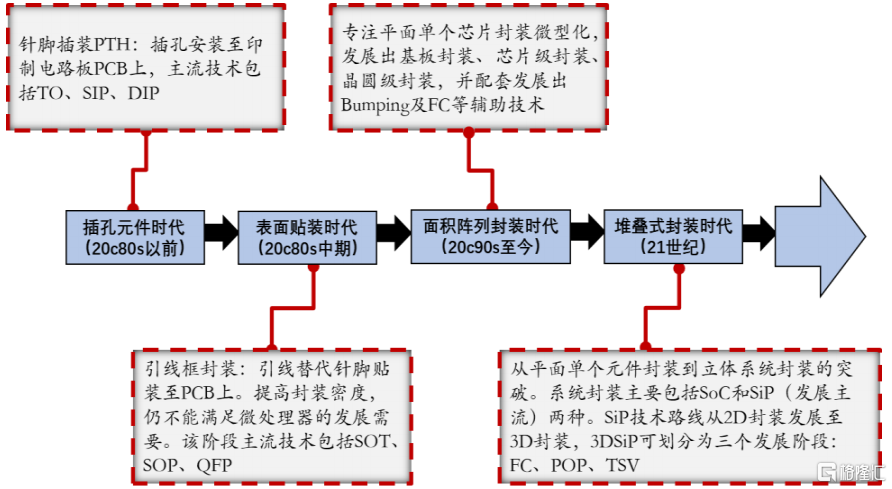

因上述原因,摩尔定律逐渐放缓,后摩尔时代到来,先进封装因能同时提高产品功能和降低成本是后摩尔时代的主流发展方向。半导体封装技术发展大致分为四个阶段,全球封装技术的主流处于第三代的成熟期,主要是CSP、BGA封装技术,目前封测行业正在从传统封装(SOT、QFN、BGA等)向先进封装(FC、FIWLP、FOWLP、TSV、SIP等)转型。

先进封装是未来的发展趋势

资料来源:半导体行业观察、开源证券研究所

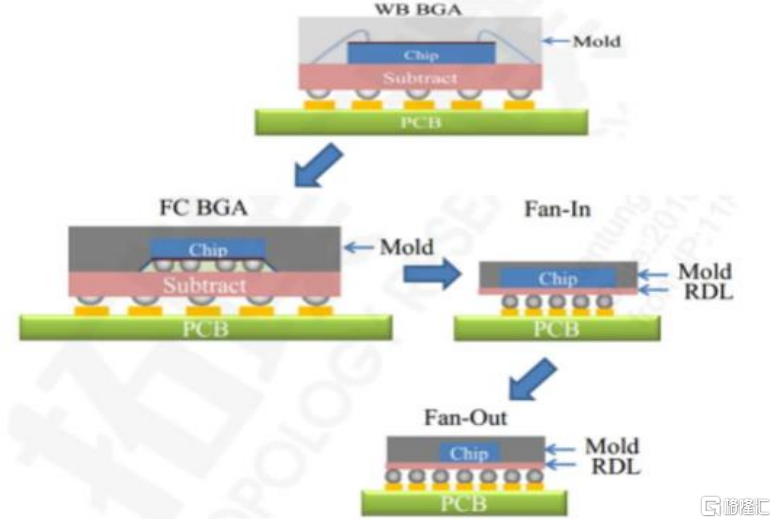

先进封装与传统封装以是否焊线来区分,先进封装主要有倒装芯片(FC)结构的封装、晶圆级封装(WLP)、2.5D封装、3D封装等。分为两个方向:(1)小型化:3D封装突破传统的平面封装的概念,通过单个封装体内多次堆叠,实现了存储容量的倍增,进而提高芯片面积与封装面积的比值。(2)高集成:系统级封装SiP能将数字和非数字功能、硅和非硅材料、CMOS和非CMOS电路以及光电、MEMS、生物芯片等器件集成在一个封装内,在不单纯依赖半导体工艺缩小的情况下,提高集成度,以实现终端电子产品的轻薄短小、低功耗等功能,同时降低厂商成本。

传统封装向倒装芯片、晶圆级封装演进

资料来源:拓璞产业研究院

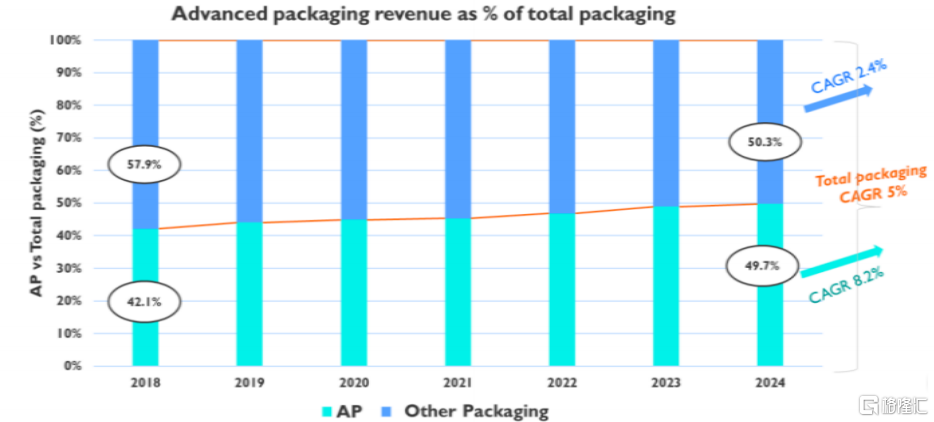

在5G、消费电子、物联网、人工智能和高性能计算等更高集成度的广泛需求下,先进封装市场增速预计将高于传统封装。据Yole数据及预计,全球先进封装市场规模2024年预计近440亿美元,2018-2024年CAGR预计达8.2%。而在同一时期,传统封装市场规模CAGR预计仅为2.4%,整个IC封装产业市场规模预计CAGR为5%。

先进封装收入增速远高于传统封装市场

资料来源:Yole

主流先进封装技术渗透领域广泛,增速较高。随着智能驾驶、AIOT、数据中心及5G等市场的成熟,据Yole数据及预计,2.5D/3D TSV、FAN-OUT、ED等主流先进封装技术的市场规模将保持高速增长,2018-2024年CAGR分别达26%、26%、49%。

主流封装技术渗透领域广泛,预期CAGR超26%

资料来源:Yole、开源证券研究所

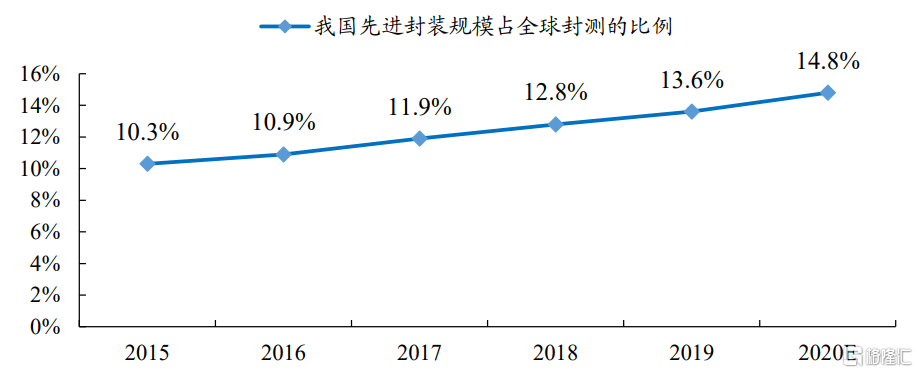

中国先进封装市场产值全球占比较低,但是占比稳步提升,国内封测厂技术平台已经基本和海外厂商同步。我国的封装业起步早、发展快,但是主要以传统封装产品为主,近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本和海外厂商同步,WLCSP、SiP、TVS等先进封装技术已经实现量产,2015-2019年先进封装占全球比例逐渐提升,2020年预计达14.8%。

我国2015-2019年先进封装占全球比例逐渐提升

数据来源:Yole、开源证券研究所

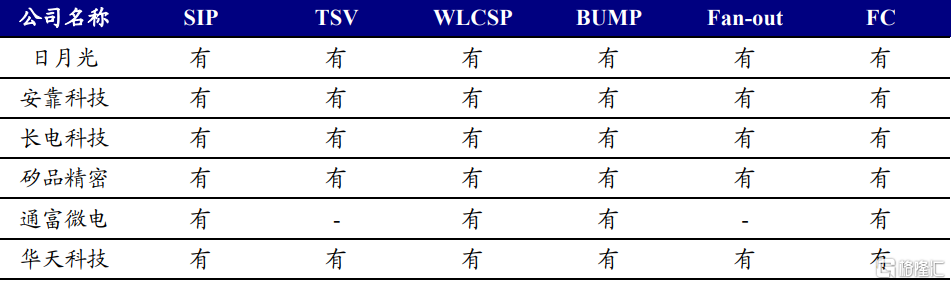

国内大陆封测厂技术平台已经基本和海外厂商同步

资料来源:中国产业信息网、开源证券研究所

国内政策积极支持先进封装,我们预计未来国内先进封装的发展步伐会一步加快。国家科技体制改革和创新体系建设领导小组第十八次会议5月14日在北京召开。会议要求,要高质量做好“十四五”国家科技创新规划编制工作,聚焦“四个面向”,坚持问题导向,着力补齐短板,注重夯实基础,做好战略布局,强化落实举措。中共中央政治局委员、国务院副总理、国家科技体制改革和创新体系建设领导小组组长刘鹤还组织专题讨论了面向后摩尔时代的集成电路潜在颠覆性技术。

公司层面:封装厂目前产能满载,国内封测龙头积极扩产

1、封测厂产能利用率保持高位,预计未来封测高需求仍将维持

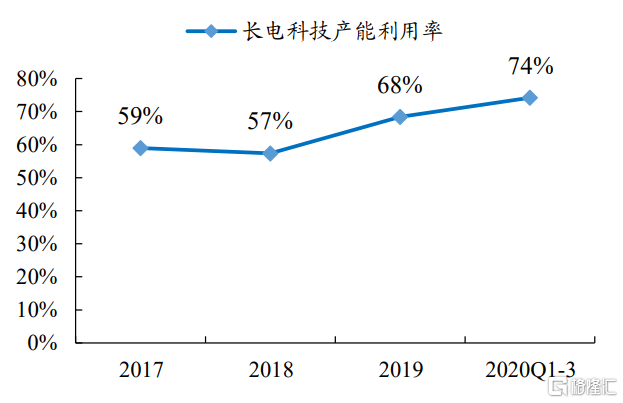

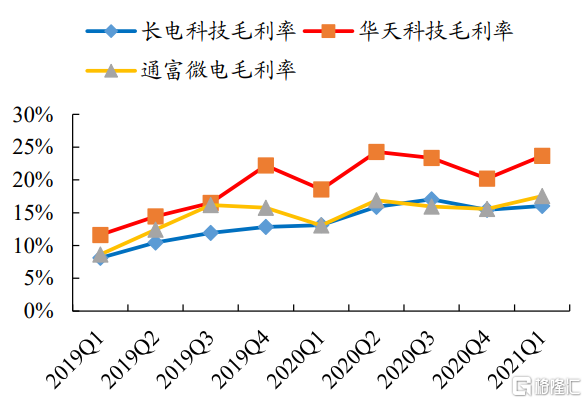

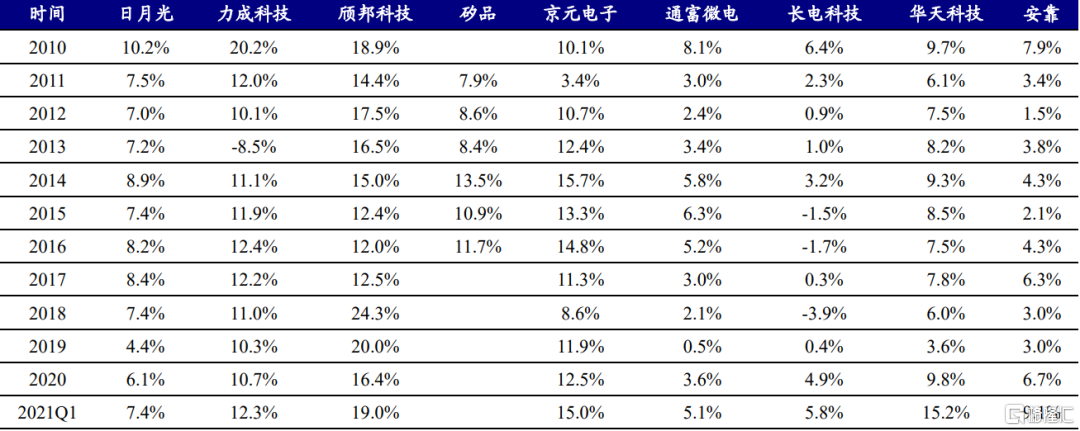

封测目前景气度较高。目前封测厂产能利用率保持高位,部分厂商已发出涨价函,如2020年11月封测大厂日月光通知客户调涨2021Q1封测平均接单价格5~10%,主因IC载板价格上涨等成本上升因素,以及客户强劲需求导致产能供不应求。从产能利用率来看,据华天科技2020年11月20日投资者交流纪要公告,华天科技天水、西安、昆山、南京及Unisem生产基地订单饱满,生产线处于满负荷运行。长电科技2020Q1-3产能利用率也明显从68%提升至74%。国内封测龙头公司盈利状况也明显提升,长电科技/华天科技/通富微电2021Q1毛利率为16.0%/23.7%/17.5%,环比+0.6/3.5/1.9pcts。

长电科技产能利用率2020年保持高位

数据来源:长电科技公司公告、开源证券研究所

国内龙头封测厂2021Q1毛利率均环比提升

数据来源:Wind、开源证券研究所

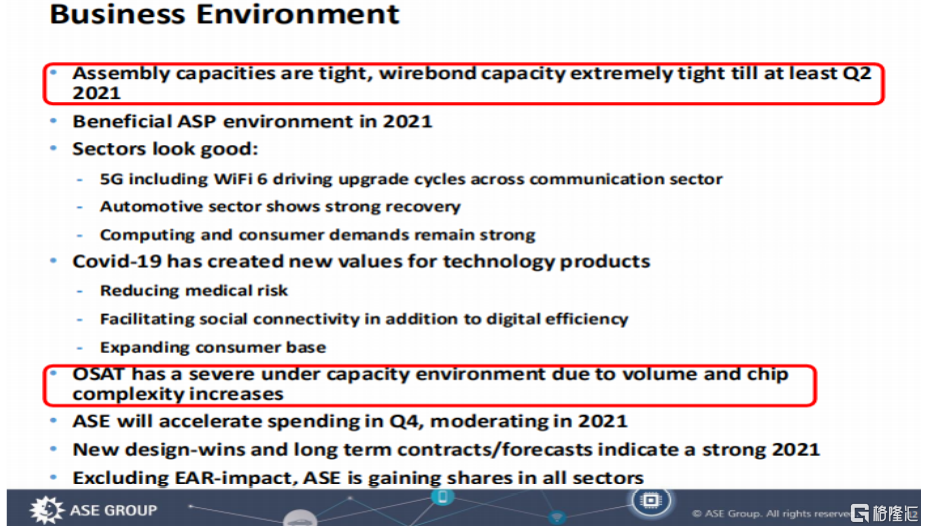

封测产能紧张状况已延伸到封测原材料及设备部分。据日月光2020年10月底业绩说明书,公司封装产能紧张,引线键合业务产能严重短缺且预计将持续到2021Q2。

日月光产能进展,引线键合业务紧张

资料来源:日月光2020Q3业绩说明会文件

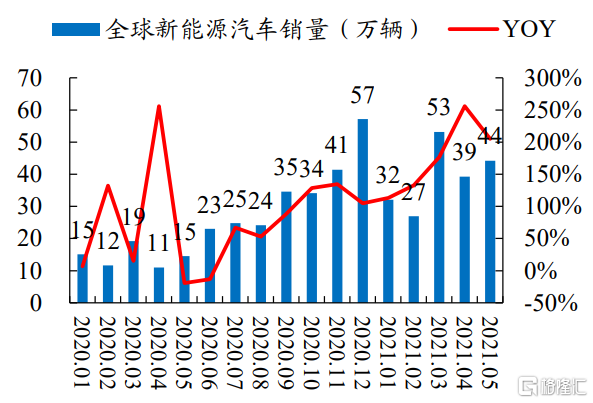

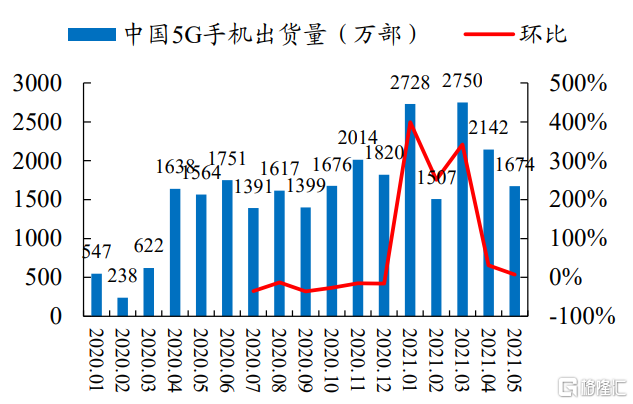

封测景气度较高的最根本原因在于下游如新能源汽车、5G手机等需求的旺盛。据EV Sales数据,新能源汽车销量2020年7月以来高速增长,同比增速均维持在60%以上,2021年4月/5月,全球新能源汽车销量为分别为39/44万辆,同比增长256%/205%,新能源汽车相比于传统汽车,电子化程度更高,因此进一步带动了半导体需求增长。而2020年开始,国内5G手机开始放量,各个手机品牌争先推出多款5G手机,据信通院数据,从2020年4月开始,中国5G手机出货量基本保持在1500万部以上,5G手机的旺盛需求驱动功率、射频等各类电子元器件需求大增,进而带动对封测的需求。

新能源汽车销量2020年以来稳定增长

数据来源:EV Sales、开源证券研究所

2020年国内5G手机开始放量

数据来源:信通院、开源证券研究所

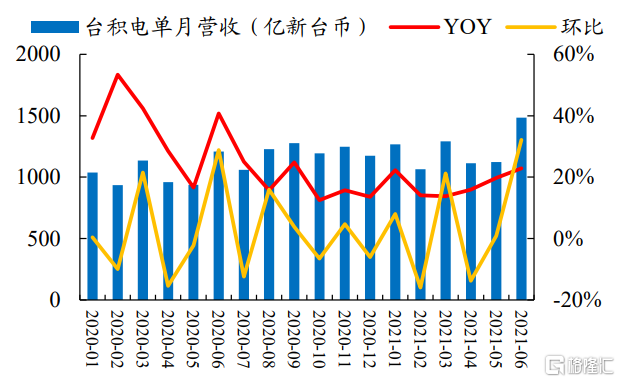

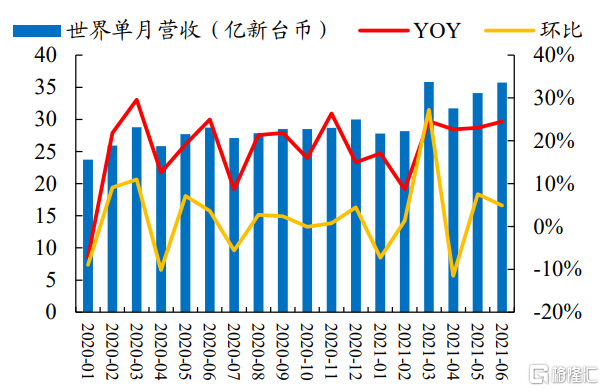

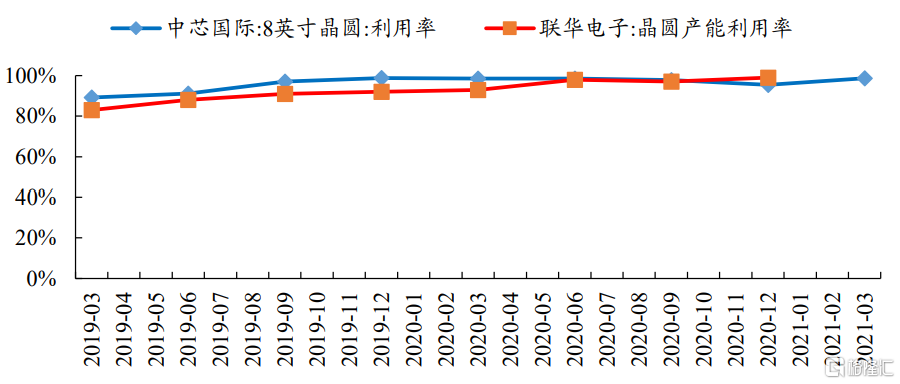

下游需求旺盛还体现在全球晶圆厂景气度高,产能满载。以台积电及联华电子为例,两者2020年来营收规模均呈同比增长态势,且2021年5月及6月营收均环比增长,特别是8英寸晶圆代工产能供不应求,而中芯国际和联华电子的产能利用率已经接近100%。

台积电月度营收同比环比均高速增长

数据来源:Wind、开源证券研究所

联华电子月度营收同比环比持续增长

数据来源:Wind、开源证券研究所

联华电子和中芯国际产能接近满载

数据来源:Wind、开源证券研究所

晶圆厂产能扩张+国产替代,预计未来封测高需求仍将维持:

(1)晶圆厂产能扩张:国内晶圆制造崛起,国内封测行业迎来加速成长契机。据SEMI数据,中国大陆晶圆从 1995 年占全球产量的14.4%上升到2020年的22.8%,8英寸晶圆厂的数量预计将从2020年的212个增加到2022年的222个,12英寸晶圆厂的数量预计将从2020年的129个增加到2022年的149个。随着大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,晶圆厂的产能扩张也势必蔓延至中下游封装厂商,将带来更多的半导体封测新增需求。

(2)国产替代:半导体产业国产替代为封测行业带来机遇。2019年华为实体名单事件以来,国内IC从业者愈加深刻认识到核心技术自主可控的重要性,无论是集成电路设计、制造还是封测,都开始着重培养与扶持本土供应企业,转单趋势愈加明显。随着未来中美摩擦的进一步加剧,全球半导体产业链将有可能迎来重构,而封测乃是国内半导体最为成熟的一环,需求将进一步提升。

2、 国内厂商积极扩产,尚有较大盈利提升空间

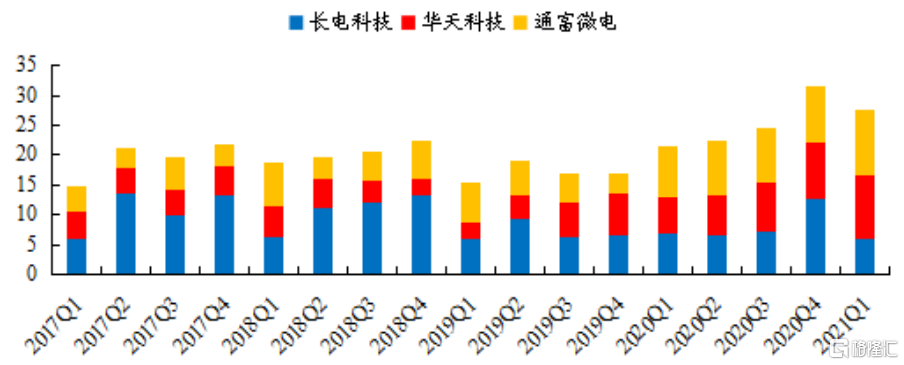

展望未来,面对产能吃紧的局面,海内外封测龙头纷纷扩大资本开支,增加产能,彰显对未来发展的强烈信心。其中,日月光投控此前预计2021年资本支出为17亿美元,如今则上调至19-20亿美元,较2020年成长10-15%,较原先金额的增幅达到12-18%。中国大陆封测龙头的资本开支2020年增长迅猛,且三大厂商目前均有大规模扩产计划。预计将在未来不断释放新增产能,打开成长空间。

2020年国内封测厂商资本开支大增(亿元)

数据来源:Wind、开源证券研究所

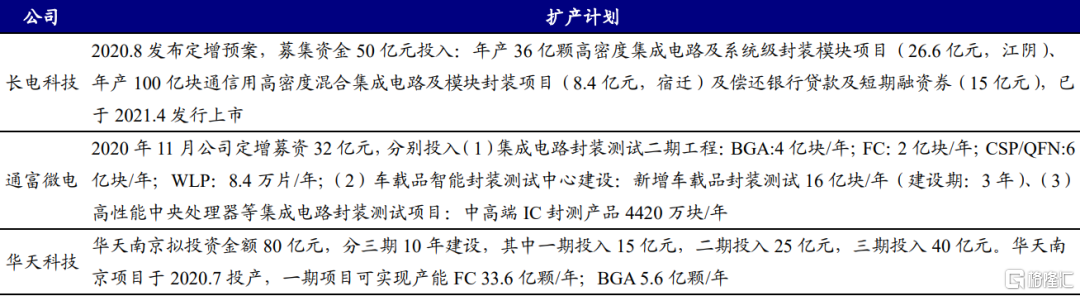

国内封测龙头均有扩产计划

资料来源:Wind、各公司公告、开源证券研究所

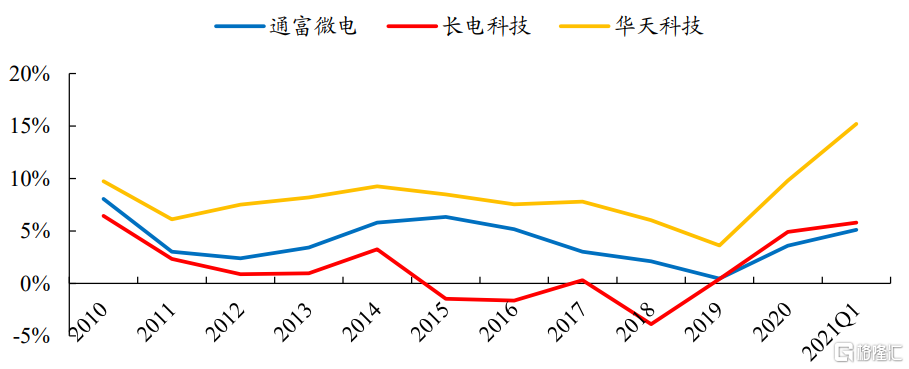

国内封测龙头厂商仍有较大盈利提升空间。2020年以来,国内封测龙头公司净利率均有所提升,长电科技/华天科技/通富微电2021Q1净利率分别为5.8%/15.2%/5.1%,同比提升1.5/0.9/5.4pcts,而与国外龙头相比,全球前10封测龙头2020Q3净利率平均达12.6%,而中国大陆龙头封测厂2020Q3净利率平均值8.7%,盈利能力仍有进一步的提升空间。

国内封测龙头净利率2021Q1明显提升

数据来源:Wind、开源证券研究所

国内封测龙头随着景气度提升,与国外龙头相比净利率尚有提升空间

数据来源:Wind、开源证券研究所

海外由于疫情原因,封测厂复工受到影响,更多公司转单大陆,叠加中美贸易摩擦背景下国产替代需求旺盛,我们认为国内封测龙头有望拓展更多新客户,份额将会提升,而且疫情过后也有望留存较多新客户,提高市场份额。国外疫情反复,如最近封测重镇马来西亚受疫情影响,无限期封城,马来西亚是全球半导体供应链中的封测生产重镇,超过50家半导体厂在当地设厂,包括英特尔、英飞凌、意法半导体、恩智浦、德州仪器、安森美等国际IDM大厂,且当地封测产能约占全球封测产能的13%。我们预计产能紧张将持续到2021年底,同时由于封测景气度较高,预计国内封装厂封装价格也将提升,因此我们认为国内封测厂商仍有较大利润空间及盈利弹性。

目前估值低于历史中枢,先进封装价值量上升有望提升估值中枢

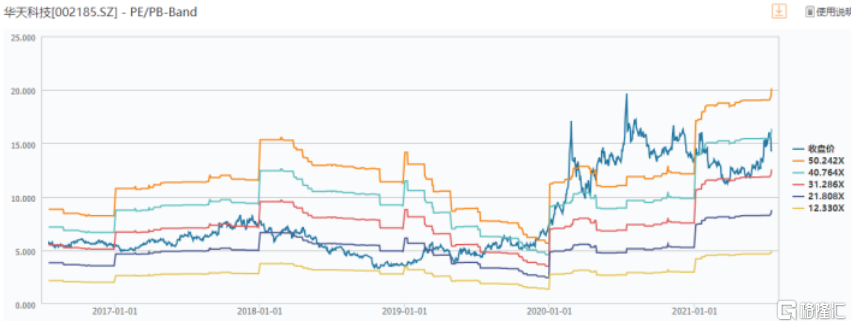

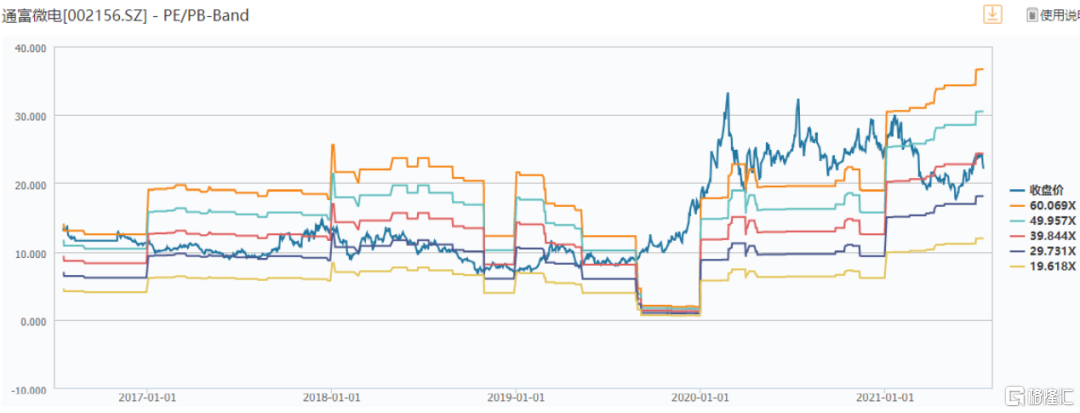

国内封测厂商目前估值处于低位。通过国内三大龙头厂商长电科技、华天科技、通富微电PE Band可知,长电科技PE处于近5年中枢值之下,华天科技PE略高于近5年中枢值,通富微电处于近5年中枢值位置。

长电科技PE处于近5年中枢值之下

资料来源:Wind

注:2021/7/16,财务匹配规则为盈利预测

华天科技PE估值略高于中枢值

资料来源:Wind

注:2021/7/16,财务匹配规则为盈利预测

通富微电PE位于近5年中枢值位置

资料来源:Wind

注:2021/7/16,财务匹配规则为盈利预测

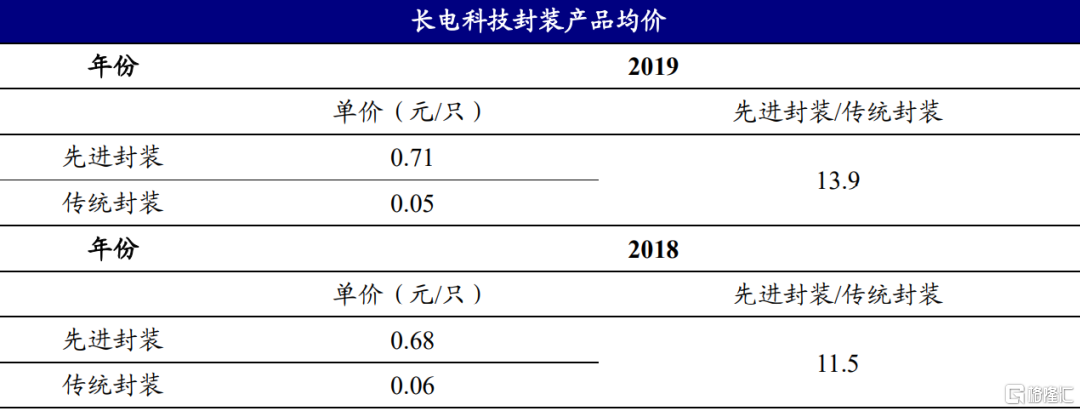

先进封装价值量更高。传统封测行业是劳动密集型企业,封测价格较低,而先进封装技术难度更高,价格也更高,以长电科技为例,先进封装的均价是传统封装均价的 10倍以上,且倍数在持续加大,长电科技先进封装产品相比于传统封装的价格倍数从2018年的11.5倍提升至2019年的13.9倍。

长电科技先进封装对比传统封装的价格倍数持续提升

数据来源:长电科技公司公告、开源证券研究所

我们认为,因为先进封装的价值量更高,同时随着先进封装的占比持续提升,封测行业的盈利水平将进一步提升,进一步提升相关公司的整体估值。

受益公司盈利预测及估值

数据来源:Wind、开源证券研究所

风险提示:下游需求不及预期,先进封装进展缓慢,国产替代不及预期的风险。