下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近一段时间以来,资本市场上黑天鹅事件频发,恐慌情绪不断蔓延,A港美三市齐跌,各有各的“惨烈”。

宣泄至今,从国家层面到业界动向,开始纷纷传递积极信号。国务院副总理刘鹤表示,中国社会主义市场经济的发展方向不会改变,改革开放的大政方针不会改变,希望广大企业家们把握中国经济社会发展的客观趋势,承担应有的社会责任,坚持专业深化,努力开拓创新,真正实现高质量发展。

有危就有机,恐慌的同时,也有机构投资者正在忙着募资“抄底”。回看历史,也不难发现,放量下跌影响的大多是短期走势,中长期而言,拥有核心价值的优质标的依然有机会逐渐走强、创出新高。到目前为止,实际上已经有不少优质标的跌出了价值,一旦这些标的“站稳”,势必会创造反弹机会。

秉持在不确定性中寻找确定的原则,“保险电商第一股”慧择(HUIZ.US)进入了笔者的视野。立足慧择的核心客群和产品、上市以来的经营业绩,结合保险行业的客观趋势,以及现价与估值水平认为,其具有可观的市场潜力。

商业模式抗风险、可持续,业绩逐季创下新高

慧择是国内最早获得保险网销资格的互联网保险平台之一,也是中国最大的独立在线长期寿险及健康险产品与服务平台。

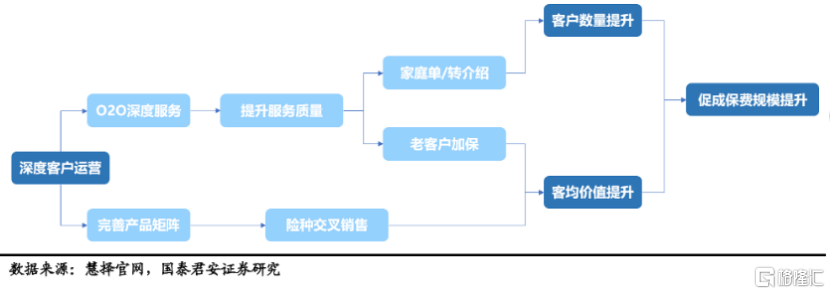

产品层面,绝大多数互联网保险平台走的是“流量变现”短期险这条路,而慧择推行差异化长期险战略,尤其在长期健康险方面具有明显优势。这使得,用户在慧择的停留时间可长达到20至30年,在不确定的市场中为其提供抗风险、可持续的增长动能。同时,基于多年行业经验,慧择构建出用户需求、保险产品两大数据池,辅以高新技术,不断反哺产品设计与经营效率的升级。

2021年Q1,慧择定制产品保费8.5亿元,占比已达61%,较去年同期提升10个百分点。6月18日,慧择15周年庆典之际,再次推出重磅产品,正式上线与阳光人寿联合打造、锚定“亚健康人群”的“达尔文易核版2021”。这款产品在设计上不乏创新,提高了糖尿病、乙肝等20多种高发疾病群体的投保机会,并拉长保费年限创造更多灵活性。

7月17日,慧择还作为保险科技典范企业受邀参与了“第四届国际金融科技论坛SWUFE&CDAR2021”。会上透露,慧择已建立“北斗数据引擎”、“魔方算法引擎”两大智能平台,并拥有20万以上客户,智能托管保单超50万,新客户跟进从平均24小时降至仅为1.5小时,持续降本增效。

用户层面,基于“年轻人第一张长期险保单”的价值定位,慧择的主要受众群体为年轻新兴中产。2021年Q1,慧择的长险用户平均年龄仅为32.7岁,其中73.2%来自二线及以上城市,按首年保费计,长期险件均保费高达4508元。

相比于其他群体,年轻一代生长于中国经济高速发展时期,配置保险的消费意愿和能力均较强,对于个性化、体验感强的专业服务平台更具好感。同时,伴随年轻一代实现个人成长或是组建家庭,慧择还可以匹配这类人群不同人生阶段的不同产品需求,激发单一用户购买多张保单的潜力。

更直观的,慧择的业绩逐季创下新高,且增幅不断扩大。2020年Q4,慧择单季保费首次突破10亿元大关,达到10.47亿元,同比增长63%;录得营收3.88亿元,同比增长50.3%。今年Q1,慧择实现总保费13.9亿元,同比增长133.1%;总营收7.3亿元,同比增长195.5%。两者均超过之前给出的营收指引。

数字化趋势不可逆转,互联网保险规模有望10年10倍

随着疫情催化数字经济发展,进一步提高自我防防范和对健康风险的保障意识等,大众开始更重视长远的抗风险能力,互联网保险的需求也因此不断增长。

一看互联网保险蓝海市场。《保险业数字化转型2020年度报告》显示,2019年,我国互联网保险保费收入达到2696 亿元,相比2011年增长84倍,在过去十年间实现了 83% 的年均复合增速。2020年上半年,这一数字达到1766亿元。中金预计,中国互联网保费将实现中长期的快速增长,在2029年达到2.5万亿。

二看健康险细分赛道想象空间。人口老龄化不断提醒公众要把足够的危机意识放在预防未来的健康风险上。全国医保基金支出逐年增加,2020年达到2.1万亿人民币,毫无疑问,填补这一缺口的将是健康险。国家和行业层面的政策都对健康险的发展起到了充分的推动作用。银保监会等13个部门联合发布的《关于促进社会服务领域商业保险发展的意见》也明确指出:“到2025年,商业健康保险市场规模超过2万亿元”。

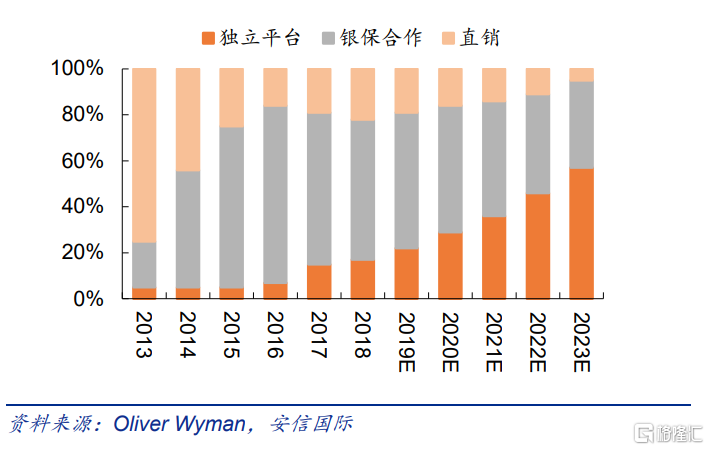

再看看所谓的“渠道为王”。互联网保险销售端创新是为最有价值的方向。行业视角下,传统保险公司刚刚开始积极探索互联网场景,并积攒数据资源;而随着金融科技的发展和营销手段的创新,慧择等深耕多年的专业互联网保险平台已经成长为主要销售渠道,率先抢占消费者心智。根据Oliver Wyman行业报告,预计2023年互联网保险独立平台促成保费占互联网保险保费收入的比重将达54%。

另值得一提的是,2月1日,国内银监会发布的《互联网保险业务监管办法》也已正式实施,这在规范互联网保险行业发展、推动数字化进程的同时,也将为头部平台进一步清扫发展阻碍。基于慧择的市场地位及业绩、科技水平预期,其大概率会是互联网保险加快发展趋势中的受益者,同时,其所具有的业务优势可能反哺行业,例如数据赋能,与传统保险公司联合开发产品,构成相辅相成的体系。

尾声

回观资本市场,市场还未来得及就慧择的亮眼业绩表现给予积极反馈,一系列黑天鹅事件之后,其仍处于“价值洼地”。中概股而言,前有PCAOB《外国公司问责法》,后有境外上市新规、教培双减政策等整改,中概股于“夹缝中求生存”。受累于多重因素,中短期投资者情绪似乎受到严重冲击,导致整体板块与美股大盘走出分化行情,但中长期来看,其基本面和内在逻辑并未发生明显变化,经历近期的快速下跌后,无论是参考历史水平,或是绝对数字,估值落入超低区间,价值逐步显现。

以互联网保险适用的市销率(PS)评估,慧择估值倍数竟不足1倍,远低于保险科技行业平均水平,吸引力可见一斑。与可比公司SelectQuote(3.2倍)、GoHealth(3.1倍)相比,亦有3-4倍的差距。

同时来看,根据wind数据,慧择的3.8美元的最新收盘价,较机构给出的一致目标价9.92美元,约存在161%左右的潜在回报空间。