下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的整顿文件后,犹如一石激起千层浪。一方面,从“两会后”就不断利空行业的监管,“靴子"终于落地;另一方面,监管政策之严厉,令人意外。 各种分析文章紧急新鲜热辣出炉,有些离谱到没边。保持清醒和独立思考的确充满挑战。

(一)如何看待政策

不能低估政策的影响,但亦不可过度解读政策,认为政策决定一切。监管政策的确体现了国家意志的导向,对行业发展带来深远影响。但并非所有的监管政策最终都能实现其初衷并自始至终保持不变。社会管理涉及因素的复杂性和不可预测性,往往对政策执行的效果带来偏差。”前途是光明的,道路是曲折的“。 改革往往不是一帆风顺的,即是这个道理。典型代表譬如刚刚团灭的 “P2P”行业和一直充满希望潜力但始终做不起来的刚需养老行业。

在国家制定“十三五”战略时,互联网金融高举高打,被希望成为“能弥补国有大金融机构的短板,为其无法覆盖的个人及中小企业提供融资,成为现代金融体系的重要补充力量”。 《 十三五现代金融体系规划》中,互联网金融的发展赫然在列。 P2P行业在2015、2016年是全民参与,风口上的风口,无数大佬竞相投入。两年的实验后,政策陡然转向,从鼓励提倡变为逐步取缔。今年十四五开局之年,P2P已然团灭,折戟沉沙的大佬们或故去、或牢狱中,或泯然众人矣。

养老行业同样如此,十三五期间,国家各个部委鼓励、支持、连续发文,各种利好,但迄今为止,无论大保险商、大地产商、外企、国企、民企,尚未出现一个成功的上市公司。做得最好的,也不过是某个精致的地区中型机构,一旦扩张,大概率扑街。

这也是为什么几乎每项国家政策一开始都会先小范围”试点“,继而修订,继而推广。毕竟“有形的手”外,还有“无形的手”。即使是强政策引导下,行业的客观规律必须也无法忽视。“实践是检验真理的唯一标准”。这是法宝,是至理名言!

(二)教培行业的核心焦虑

回到教育培训行业。 看了两天的各种研报和分析文章,其中公众号“信口说”发表的《教培行业的6个假设和3种结局》让我颇为收益。里面分析了日本韩国的教培行业(以竞争和选拔为目的)、美国的教培(以维护资本和阶级为目的)和德国的教育体系(以服务于社会为目的)。 推荐一读。 里面提到,“德国的职业学校出来的毕业生的戴宇不会比名校出来的待遇低,至少不会有歧视性的用工制度。学生不需要上很好的大学也能找到不错的工作,获得很好的收入。 这是德国”双元制“教育体系成立的根源。” 个人觉得,这句话一阵见血,指出了“因”,教培行业的内卷不过是”果“而已。

“缓解家长焦虑情绪” 的初衷是好的。但让家长们焦虑的根本原因并非是教培内卷。 让家长们焦虑的不止是考一个好的中学,继而考一个好的大学,而是最终 “有一份体面的工作”。 如果不能从根本上实现教育选拔和体面就业的分离,就不可能从根本上解决家长的焦虑。韩国的教培行业发展史就无情的印证了这一点。

“学而优则仕”印在儒家文明的基因里。科考以选拔人才已经形成了强大的路径依赖。日韩新加坡的教培产业如此发达,原因即在此。 在中国,从魏晋南北朝及之前的推举制,到唐朝的“科举制”;从推荐工农兵大学生到恢复高考,科考的相对公平性和有效性持续得以证明。

中国曾经一度实现了教育的分层分流和不同层级就业的相对公平性。 70、80年代的技校、中专和高中分流,在一定程度上更接近德国的教育体系,也符合发展制造业强国的需要。 但其运转的前提是计划经济时代。 技校、中专毕业出来的高级技术工人“包分配”,技校和中专很“吃香”,其毕业生的社会地位地位并不比高中生低。 甚至很多家境贫寒的优秀人才,主动选择去技校或中专,成为职业人才。 作为80后,我还记得一个初中同学,身体不好。尽管学习成绩足以上本地重点高中,他的父亲还是安排他赶末班车读了“税务中专”,分配到其父所在税务局工作。

在当今的市场化就业环境下,蓝领面临的是“富士康”式的流水线,被算法压榨到极致的物流配送,如何保障分流的群体有“体面的工作”,是比严厉监管教培行业更为长远、更需要社会系统性改革的任务。

从这个意义上,也许这个监管政策只是吹响了号角。从更长远的时间轴上,更宏大的叙事背景下,中国的教育改革及社会改革又一次踏上征程,刚刚开始。

(三)刚需依然在

教培行业的资本的确过热了,大概流动性太过泛滥。校外的教培无论从师资力量还是课程设置,都远远优于课内。公立教育体系的老师们也逐渐理所当然甚至理直气壮的把教学任务推给家长和校外教培。

“严禁给家长布置或变相布置作业,严禁要求家长检查、批改作业”

“课后服务结束时间原则上不早于当地正常下班时间;对有特殊需要的学生,学校应提供延时托管服务;初中学校工作日晚上可开设自习班”

公立教育体系的风气已被资本撩动得乱了。这些出现在政策文件里的原句,实实在在是切肤之痛,拨乱反正不过如此。 与其说这份文件的重点是针对校外培训机构,不如说这份文件的根本在于让公立教育机构正本清源,承担起应有的责任和义务。 “治乱世必用重典”。重锤校外的教培机构,甚至摆出赶尽杀绝的姿态,是杜绝公立教育体系从业人员的侥幸心理。相信大部分80、90后,或多或少都有寒暑假不得不报名参加老师举办的培训班的惨痛记忆。 你懂的。

对于上市公司而言,巨大的打击下,短期利空已兑现。 但就此over了么,一蹶不振了么? 我不认为如此。刚需依然在。

作为一名消费者(家长),我就很需要“学而思”。 家中小女6岁,生在香港,快5岁时我惊恐的发现,她虽然仍在跟我说中文,但是表达的思路和习惯已经不是那么回事了。长期菲佣和国际幼儿园老师教育下,她太“国际化”。 于是慌乱求助于友,最终给她在“学而思”报了一个大语文课程。 每周一次,线上一个半小时,和天南海北的小朋友们一起跟着小宇老师“背唐诗”,学传统节日的由来,了解三字经、百家姓、千字文,了解二十四节气。小朋友很喜欢,我也很喜欢。她可以抢金币,成为“连胜王”,而我终于舒口气,可以跟她用中国人的方法沟通了。

随后我们也尝试了数学课、英语课和编程课,最终只选择保留大语文和编程课。现在,定时在APP上参与课程,已经成为小女的良好习惯。她认为学习是“一件好玩的集体活动”。 而我只需要付出每学期每门课不到2000块人民币的成本。

前两天家门口有一个快递,看了一眼,来自学而思,毫不犹豫的扯开,发现是四年级的教辅资料。仔细看一眼收件人信息,原来是楼上小朋友的。于是感叹刚需普遍存在。

疫情期间,线上教育发挥了巨大作用。 即使国家也承认, “ “互联网+教育”:让偏远地区的孩子也能“走进”名校名师课堂 ”。 在发挥教育公平性方面,线上教育拥有巨大的潜力和未来。而这一块,单靠公立力量是有限的。 作为定期在coursera上课的我,坚信5G时代及以后的未来,线上教育有巨大发展前景。

四、上市公司

对教培行业而言,我认为是巨大打击、短期利空和深远影响;K12刷题培训很难再有繁荣时代。但对中小学生的培训和线上教育仍大有可为。头部企业仍然有转型发展的空间。

市场已经血流成河。在此大胆预测,头部企业短期受挫,长期利好,关键看转型力度和业务基础。个人看好并买入TAL;简单分析基于以下理由:

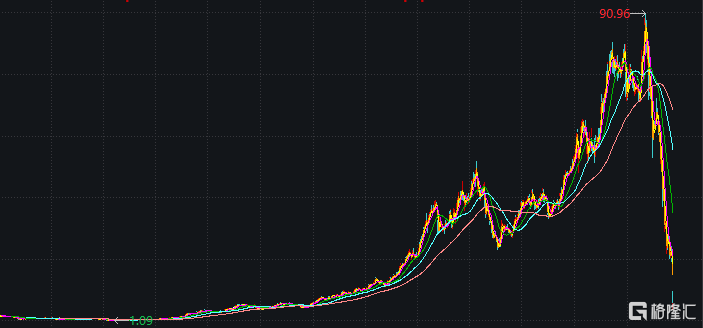

1. 市值低于价值(截至2021年7月26日)

如上图,截至2021/7/26收盘,TAL的市值为28.37亿美金,但最新披露财报(2021/2/28)显示现金及等价物高达76.97亿美金,P/B约为0.55。其业务为现金流业务,在行业被迫大幅削减广告支出的情况下,盈利是大概率。

2. 线上教育能力较强,业务基础好

来自于用户体验。 小女报名scratch,已经学了一年,马上TCTY二级,虽然没学数学,但在编程的上课和实践中学会了坐标、区间等概念。放暑假也心心念念的惦记着暑期班。其中“抢金币”,“组队PK”等课程机制的确极大的激发了小朋友的学习热情。老师的素质和能力也很棒。一些录播课的质量也比较高。

当然,我比较懒,没有广泛比较各教育app。 但从学而思的体验来看,我很愿意做一个忠诚的用户。只要我的女儿觉得有趣,能学到知识。虽然也经常小朋友闹着要买录播课,结果买了看了两集又没兴趣了。 譬如“南极科考队”,看了第一期,非要买第二期,第二期看了两集就不了了之。大抵会一直支持下去。

3. 风险:尽快找到转型的故事

简单粗暴而言,学而思维持住非政策限制类的素质教育类课程,则生存无虞。但是否能恢复成长,再次得到资本市场的认可,则道阻且长。或转型公立教育的内容及服务提供商,或发力素质教育(编程、科普)等,TAL需要尽快找到自己的故事。

现在的价格,个人觉得可以买了。在6块以下的价格,阶梯式挂单,上限1万股。 目标价无论是JPM的7.3,还是麦格理的22.3,我觉得都有可能。一切皆有可能,现在是考研学而思的管理团队的时刻。 第一次预期心理价位是15 USD