下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月28日,龙芯中科技术股份有限公司(简称:龙芯中科)向上交所递交招股书,计划在科创板上市,保荐机构为中信证券。此次上市,公司拟募资35.12亿元,用于先进制程芯片、高性能图形芯片等项目。

龙芯中科成立于2008年,由中科院和北京市政府共同牵头出资。公司是从2001年中科院计算研究所的龙芯课题组成长而来,现已成为国内自主CPU的引领者、自主生态的构建者。

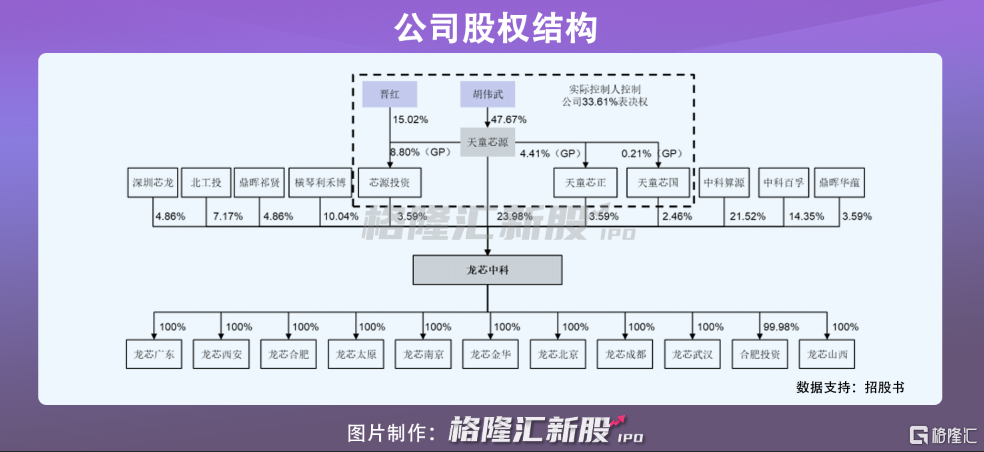

招股书显示,龙芯中科的控股股东天童芯源持有23.98%的股权,公司董事长胡伟武持有天童芯源47.67%的股权,为第一大股东,胡伟武的妻子晋红持有15.02%的合伙份额,二人为龙芯中科实际控制人。中科算源、中科百孚、横琴利禾博分别持有公司21.52%、14.35%和10.04%。

1

营利利润双增长

在新兴应用领域包括人工智能、消费电子、物联网、云计算等需求不断增长的环境下,全球集成电路产业迅速发展。而伴随巨大的市场需求和丰富的人口红利,中国现已成为全球最大的集成电路市场。

近年来,受益于新兴产业的高速建设,中国集成电路产业规模成逐年递增态势,2012年-2020年市场规模复合增长率达16.81%。细分来开,龙芯中科所处的CPU领域是智能化的核心部件,被广泛运用于工控系统当中。

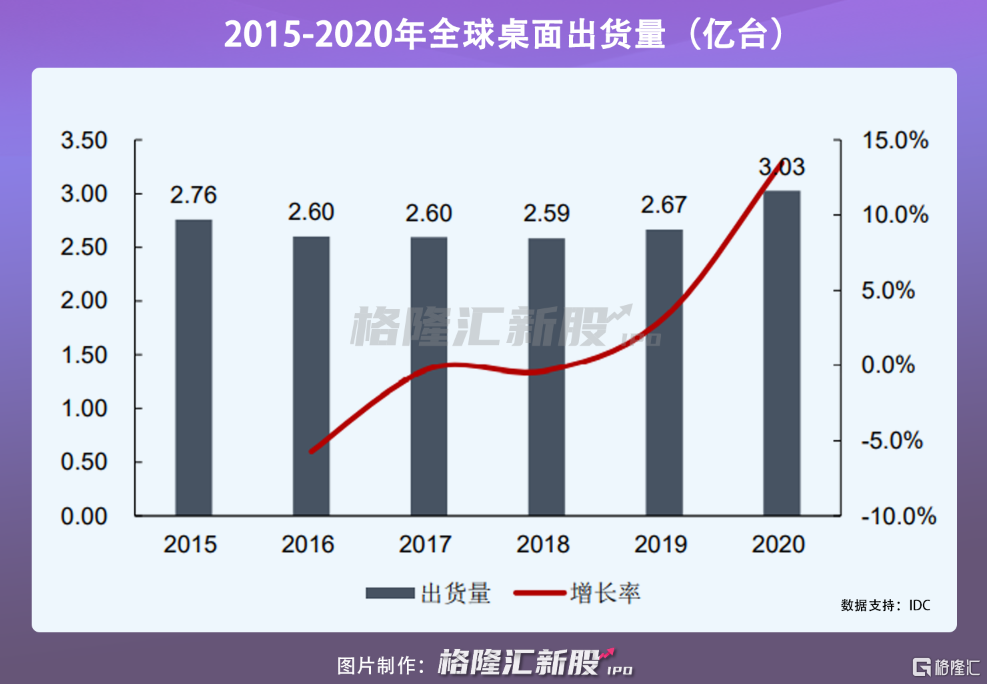

CPU的重要领域包括桌面和服务器,2015年-2018年全球出货量增速缓慢下降,但2019年后有所回升,2020年较前五年有较不错的增长。中国仍是全球最大的CPU消费市场,但市场份额不足5%,随着国产替代化进程加快,CPU在中国还存在较大的增量市场。

龙芯中科是自主研发处理器的代表企业,主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包括处理器及配套芯片产品与基础软硬件解决方案业务,其CPU的电脑产品使用体验已达到市场主流水平,覆盖电子政务、金融、电信等多个行业。

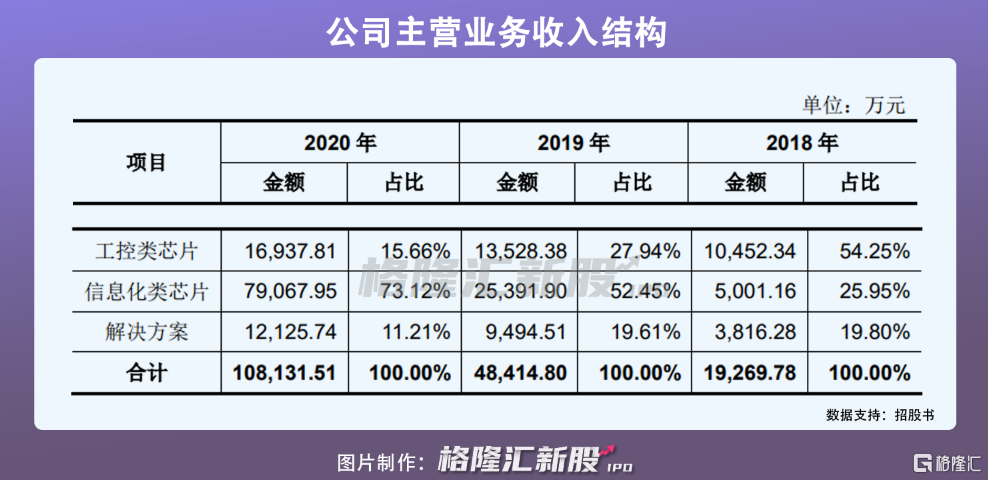

招股书显示,公司2018年-2020年营收和净利润均实现迅猛增长。报告期内,营收分别为1.93亿元、4.86亿元和10.82亿元,净利润分别为206万元、1.13亿元和2.01亿元。

2

营遭英特尔、AMD垄断市场

其中,2020年工控类芯片占比15.66%、信息化类芯片占比73.12%、解决方案占比11.21%。工控类芯片产品主要包括龙芯1号系列芯片、2号系列芯片、3号系列芯片(工业级)以及配套芯片等,信息化类芯片产品主要包括龙芯3号系列芯片(商业级)以及配套芯片等。

目前,CPU商用市场主要由Intel和AMD两家占据,其中Intel常年保持80%的市场份额,处于绝对的领先优势,而AMD追赶势头强劲,紧随其后,其他厂商整体市场份额不超过1%。中国对进口通用处理器仍然依赖度较高,多数CPU由境外采购,给国产CPU企业带来不小压力。

与此同时,应用生态的建设是CPU取得商业成功的关键,全球IT领域处于强强联合的状态,微软与英特尔形成Wintel体系,谷歌与ARM形成AA体系,为打破垄断,打造独立的生态体系,龙芯中科以Loongnix和LoongOS为基础,将坚持开放、兼容、优化的生态建设战略,开展应用生态建设,不断提升用户体验。

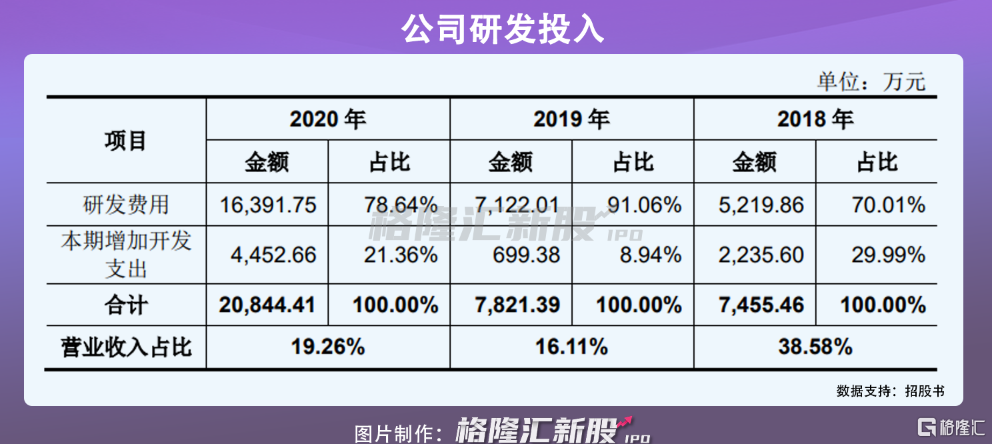

为此,龙芯中科不断加快技术研发,持续扩大研发投入。报告期内,公司研发投入分别为7455万元、7821万元、2.08亿元,占比成波动态势是由于公司营业收入的快速增长,但实际上公司研发投入率与可比公司趋于一致。不过值得关注的是,倘若公司研发结果产业化不及应用预期,极有可能对公司业绩造成不利影响。

尽管CPU市场被海外企业强势垄断,但龙芯中科在技术水平上也步步逼近,操作系统也逐渐趋于成熟,受到国家产业政策的扶持,或加速实现国产替代化,市场空间被进一步放大。

3

结语

CPU是计算机系统的运算和控制核心,在国内拥有庞大的增量市场,但由于海外头部企业强势垄断,导致国内相关领域企业占比市场份额较小。在政策红利下,中国CPU国产替代化进程加速,龙芯中科需积极追赶头部企业,构成软件生态和产业体系的壁垒,才有可能打破垄断,抢占市场更多份额。