下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

今年以来,非法人类产品和商业银行的同业存单持有量先是同增,继而发生分化;银行自二季度起对同业存单的持仓意愿发生逆转。这背后有三点原因:政府债供给加速、货币政策收紧预期转向、银行出于预防性需求持有流动性。结合对银行与广义基金持有同业存单分化原因的分析,我们认为下半年同业存单“量”“价”上行空间有限;随着地方债发行放量、信贷投放增长,银行面临的资产荒问题料将得到一定的缓解,但广义基金面临的资产荒短期难以明显改善。

今年以来,非法人类产品和商业银行的同业存单持有量先是同增,继而发生分化;银行自二季度起对同业存单的持仓意愿发生逆转。非法人类产品1月份净减持1533.7亿同业存单,此后大幅增持,持有量从1月的53433.8亿达到6月的65306.5亿;商业银行一季度净增持3255.0亿,随后持有量逐渐走低,二季度合计净减持3010.0亿。

我们认为商业银行自二季度起开始减持同业存单主要有三点原因:第一,二季度政府债供给加速缓解了资产荒。一季度政府债供给节奏不及同期,信用债受违约事件影响发行难度增大,贷款审批收紧,银行资产端可配置范围受限。二季度地方债供给提速,商业银行在二季度大量增持地方政府债和政策性银行债,相对降低了对同业存单的需求。第二,二季度对货币政策收紧的预期开始逐渐转向,银行开始采用拉长久期来稳定资产收益率,这就使得短久期且收益率不具备吸引力的同业存单遭到抛售。一季度时,市场普遍预期货币政策收紧,10年期国债利率持续上行,使得银行采取缩短资产久期的策略。然而自二季度起,市场对货币政策收紧的预期开始逐渐转向,银行逐步转移资产配置重心。第三,二季度资金面面临较多挑战,出于预防目的,银行减持同业存单以应对潜在的流动性冲击。除了季初月的缴税压力以外,每年5月是企业所得税汇算清缴的时点,今年税收压力更是高于往年同期。银行开始减持同业存单补充负债端缺口,同时伴随着同业存单到期,最终呈现商业银行大幅减的现象。

预计下半年同业存单增量有限,价格难以长期偏离MLF利率,大概率底部反弹回调,但上行空间有限。7月降准为银行注入了长期资金,发行额度与发行需求两重因素下,预计下半年同业存单的市场增量有限。银行减持、非法人产品增持同业存单的格局料将延续,货币基金规模持续增长,现金管理类理财新规对于可投资资产范围的限制,也将直接带动非法人产品对同业存单的配置量上升。今年非银机构流动性较为充裕,对NCD的配置需求也较为旺盛,对于后续增持意愿,我们认为趋势依然会维持,因此存单利率上行空间较为有限。

后续资产荒将在非银机构间表现更明显。上半年债基与货基规模增长稳健,考虑到银行委外配置基金的趋势料将延续,预计下半年非法人产品管理规模还将持续增长,对于资产配置的需求更广。对于商业银行来说,其配置的主要债券资产是政府债券,下半年随着地方债发行放量,信贷投放增长,银行面临的资产荒问题料将得到一定的缓解;但是对于广义基金来说,同业存单和一些其他券种的供给暂时仍无法满足配置需要。考虑到目前信用融资尚未完全恢复、城投债审批依然比较严格、非标融资压降仍在进行,未来如何挖掘合适的债券资产配置仍是不小的挑战,预计非银机构面临的资产荒难题短期内难以解决。

银行二季度大量减持同业存单

银行和非法人类产品的同业存单持仓分化

今年以来,非法人类产品和商业银行的同业存单持有量先是同增,继而发生分化;银行自二季度起对同业存单的持仓意愿发生逆转。商业银行的同业存单持有量在1月和2月持续增长,且1月增持量最大,达到3174.1亿,一季度合计净增持3255.0亿;随后持有量逐渐走低,6月份净减持1468.7亿,二季度合计净减持3010.0亿。对比之下,非法人类产品1月份净减持1533.7亿,此后大幅增持,持有量从1月的53433.8亿达到6月的65306.5亿。

不同类型银行持仓情况

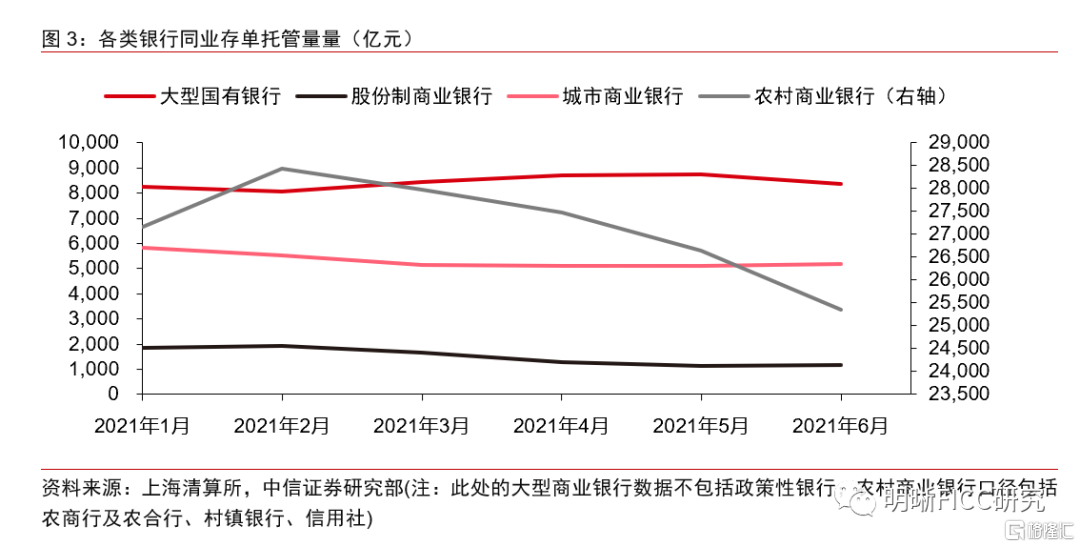

托管量数据显示,二季度银行同业存单持有量下降主要来源于农村金融机构的减持,股份制商业银行也有一定程度的减持。2021年以来,银行同业存单持有量在2月达到峰值43984.74亿元,随后逐渐下降。分持有机构来看,农村商业银行减持同业存单的幅度最大,6月相比于2月减持3097.95亿元,二季度相比一季度减持2639.38亿元;股份制商业银行二季度减持同业存单515亿元;而大型国有银行和城市商业银行的同业存单持有量变化较小,分别减持87.07亿元和增持30.18亿元。

银行对同业存单的态度为何转变

债券供给提速缓解资产荒

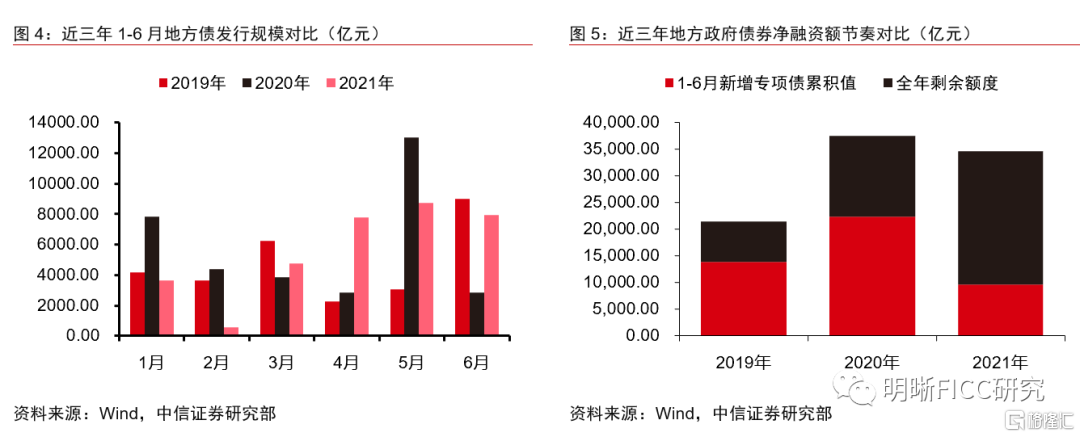

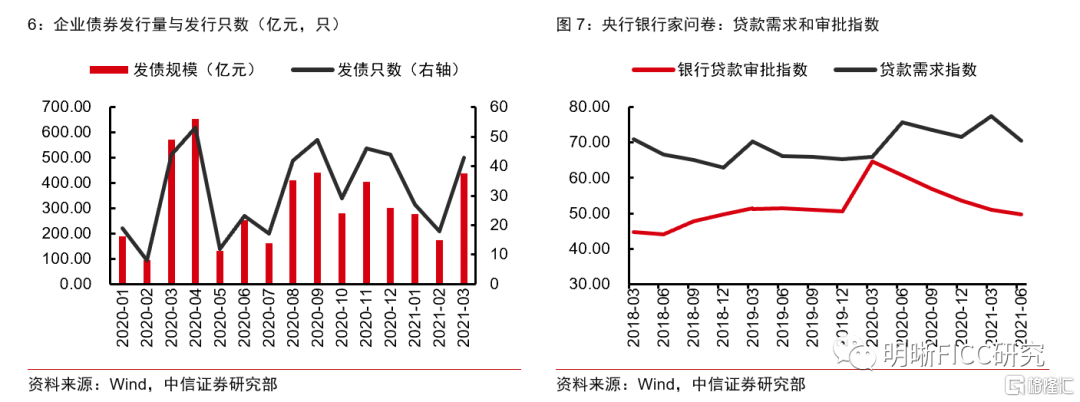

由于一季度政府债供给节奏不及同期,信用债受违约事件影响发行难度增大,贷款审批收紧等原因,银行资产端可配置范围受限,从而增大了同业存单的持有量。由于去年发行专项债较多,2021年地方政府债限额并未由国务院在去年年底提前下达至地方。地方政府出于谨慎性原则,专项债落实速度慢,一季度仅发行8,951.10亿,较去年同期减少7153.98亿。此外,去年永煤违约事件发酵后,债市情绪趋于谨慎,企业债发行量与只数出现显著减少,逐月降低至今年2月的175.9亿元、18只。短融、中票、非政策性金融债发行量则分别较去年同期减少416.90、463.12、881.15亿元。银行贷款审批指数自去年三月出现持续下滑,今年一季度仅为51.00%,较去年同期下滑13.7个百分点,企业贷款投放趋于谨慎导致银行资产端规模受压。

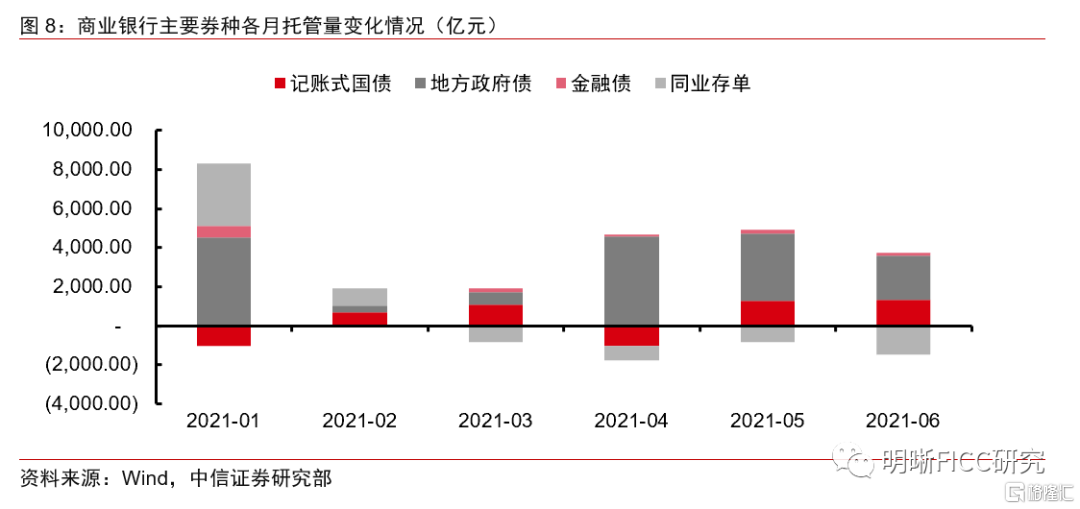

二季度地方债、企业债、金融债等券种供给提速,商业银行在二季度大量增持地方政府债和政策性银行债,相对降低了对同业存单的需求。4-6月地方政府债发行量分别为7,758.23、8,753.43、7,948.68亿元,虽然整体进度未及同期,但较去年同期发行规模依然增长了30.39%;同时企业债、非政策性金融债、中票二季度发行量较一季度增长了44.60%、19.62%、7.59%,逐渐靠拢往年同期规模。在发行量回升的情况下,二季度银行转而增持政府债和金融债。根据托管量数据变化情况来看,商业银行二季度增持地方债10247亿元,较上季度增持量高出4681亿元;国债与金融债也分别增持1566和467亿元。

预期调整,银行开始拉长资产久期

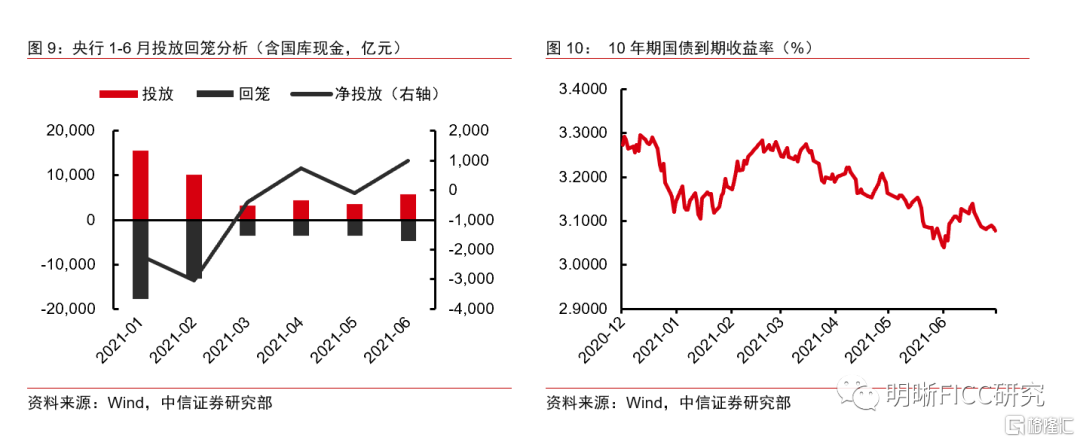

二季度对货币政策收紧的预期开始逐渐转向,银行开始采用拉长久期来稳定资产收益率,这就使得短久期且收益率不具备吸引力的同业存单遭到抛售。在2021年第一季度时,市场普遍预期货币政策收紧,一方面央行公开市场操作持续回笼资金,三个月累计收回了5655亿元;同时,10年期国债利率持续上行,也使得银行采取缩短资产久期的策略从而降低利率风险。然而自二季度起,市场对货币政策收紧的预期开始逐渐转向。4 月30 日,政治局会议讨论宏观经济形势和政策安排,认为当前经济复苏经济恢复不均衡、基础不稳固,宏观政策“不急转弯”,进一步缓解了此前市场对于政策可能收紧的担忧。央行公开市场操作向市场投放资金,国债到期收益率也打开了下行通道。为避免踏空行情,银行再度开始拉长久期、逐步转移资产配置重心。

流动性边际收紧促使银行减持存单

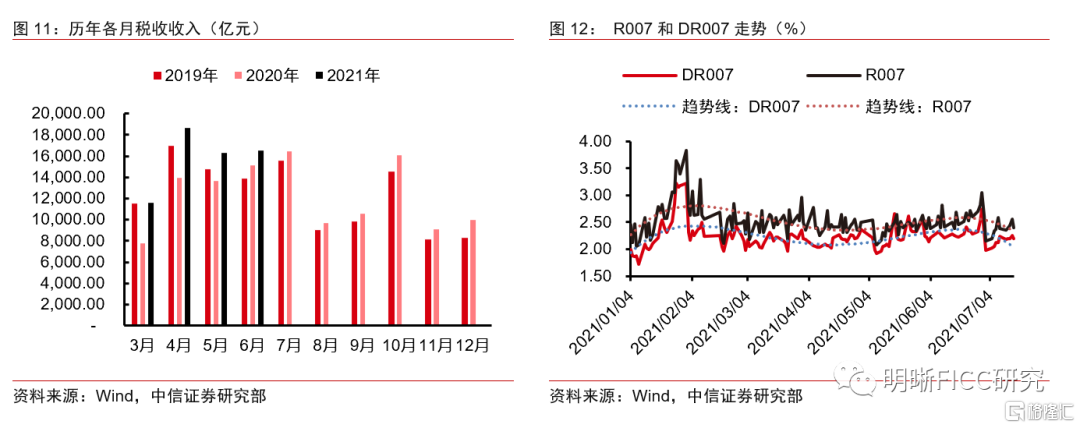

二季度资金面面临较多挑战,出于预防目的,银行减持同业存单以应对潜在的流动性冲击。一般来说二季度缴税规模较大,除了季初月的缴税压力以外,每年5月也是企业所得税汇算清缴的时点。从今年的数据来看,税收压力更是高于往年同期,4月国家财政税收收入为1.87万亿元,5月份税收收入为1.64万亿元。从后验的R007和DR007数据来看,利率确实呈现上升趋势,流动性边际收敛。由于同业存单流动性较好,因此银行开始减持同业存单补充负债端缺口,同时伴随着同业存单到期情况,最终呈现出商业银行大幅减持同业存单的现象。

资产荒结束了吗?

同业存单“量”“价”上行空间有限

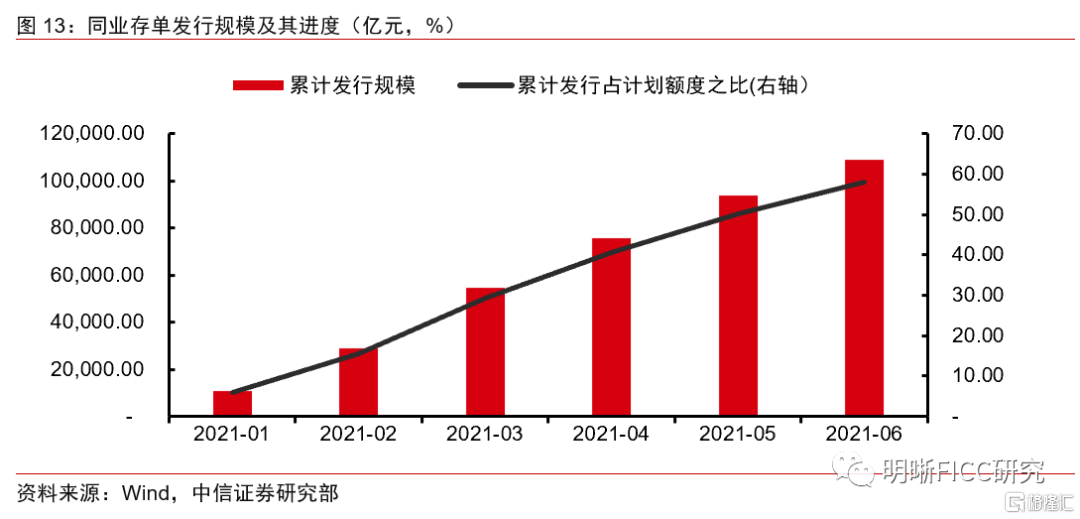

发行额度与发行需求两重因素下,下半年同业存单的市场增量有限,预计整体维持发行与到期的平衡。《21世纪经济报道》表示,根据330家银行公布的2021年同业存单发行计划,今年计划发行规模合计为18.76万亿元。若上述统计准确,截至上半年末,已经发行了10.91万亿元,剩余额度为7.85万亿;考虑下半年到期规模7.49万亿,实际上即下半年NCD净融资上限不足4000亿,难以通过同业存单填补额外的负债缺口。此外,7月降准也为银行注入了长期资金、降低了负债成本,因此银行发行同业存单的需求也会相对减弱,预计银行会基本维持同业存单发行与到期的平衡。

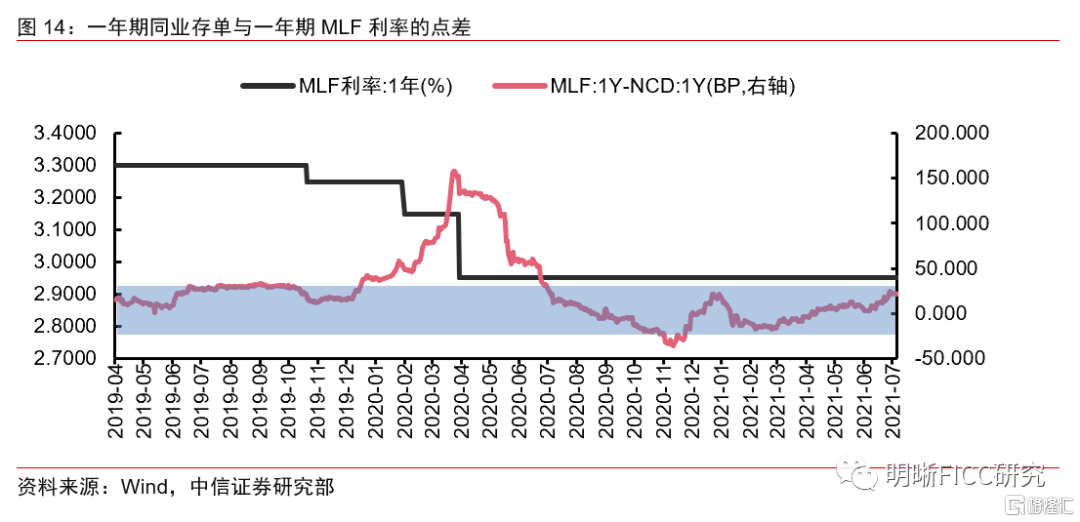

同业存单价格难以长期偏离MLF利率,大概率底部反弹回调,但非法人产品增持意愿料将延续,利率上行空间有限。同业存单利率二季度整体下行,在降准宣布后,1Y同业存单与MLF利率之差甚至达到25BP,但2019年至今,不考虑疫情期间特殊情况,二者利差基本不超过30BP,依当前情况,若不调整MLF利率,同业存单利率大概率底部反弹回调。另一方面,货币基金规模持续增长,而其配置的主要资产就是同业存单。现金管理类理财新规正式落地,新规对于可投资资产范围的限制以及主体评级AAA的同一商业银行存款、同业存单占产品净值的比例的放宽,也将直接带动非法人产品对同业存单的配置量上升。今年非银机构流动性较为充裕,对NCD的配置需求也较为旺盛,对于后续增持意愿,我们认为依然会维持,因此同业存单利率虽然反弹,但上行空间会较为有限。

后续资产荒将在非银机构间表现更明显

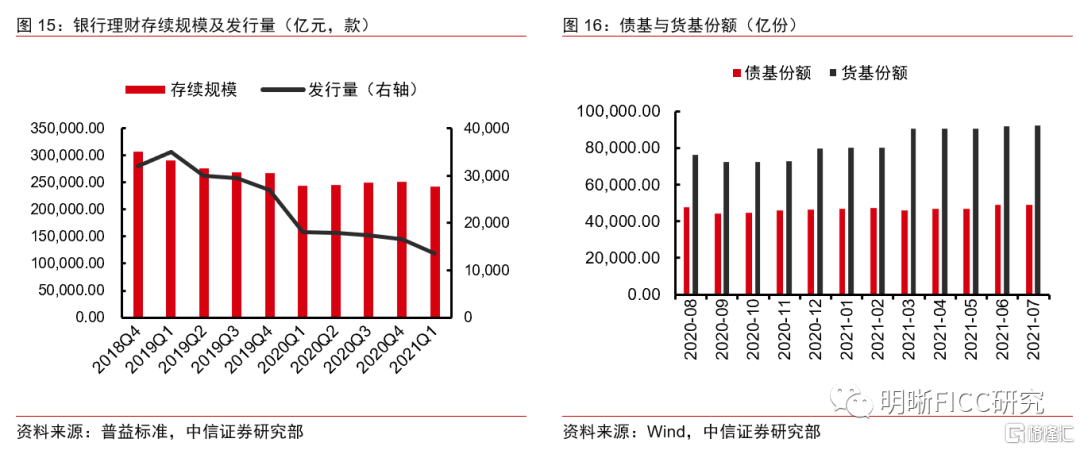

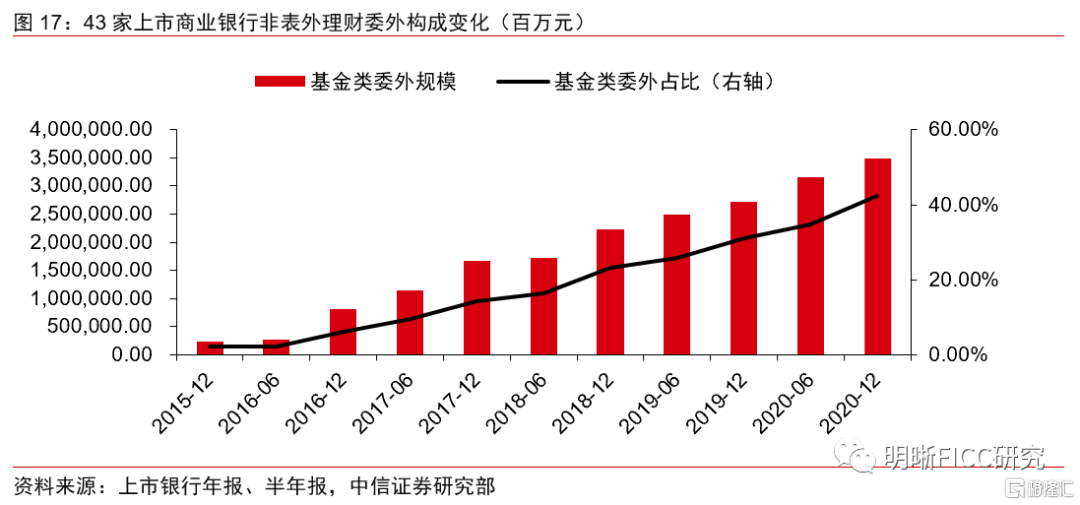

上半年债基与货基规模增长稳健,考虑到银行委外配置基金的趋势料将延续,预计下半年非法人产品管理规模还将持续增长。今年上半年债券基金与货币基金的份额都有所上涨,债基份额增加了2387亿份,货基增加了12153亿份,货基份额增长显著高于往年同期数据。银行理财在资管新规改革下,发行速度有所放缓,规模也出现了一定的缩水,但是预计随着过渡期即将结束,规模也将趋于稳定。此外对于银行来说,贷款利息收入、自营债券投资等均需缴税,但公募基金按照简易征税办法调低税率至3%,且买卖价差免征增值税、所得收益免征所得税——公募税收优势明显,银行有足够的动力委外公募基金实现节税目标。事实上,近年来的数据也验证了银行委外配置基金的趋势。

广义基金规模增长,其对于资产配置的需求更广,资产荒短期难以明显缓解。对于商业银行来说,其配置的主要债券资产是政府债券,下半年随着地方债发行放量,信贷投放增长,银行面临的资产荒问题料将得到一定的缓解;但是对于其他非法人产品来说,同业存单和一些其他券种的供给暂时仍无法满足配置需要。例如:货基主要偏好同业存单、债基多持有金融债和中票、银行现金理财目前正挖掘高等级短久期券种。然而,考虑到目前信用融资尚未完全恢复、交易所城投债审批依然比较严格、非标融资压降仍在进行,广义基金面对庞大的管理规模,未来如何挖掘合适的债券资产配置仍是不小的挑战,非银机构面临的资产荒难题短期内难以解决。