下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:

今日,“火锅茅”海底捞再遭重锤!一度暴跌超20%!

年初至今,海底捞股价一路下行,较2月历史高点,当前已跌去近60%;从封神到跌落神坛,海底捞跌透了吗?

自去年十月起格隆汇就刊发了多篇关于海底捞的文章,分析了其商业模式、财务、估值以及交易层面存在的诸多问题,并揭示了其被证伪的底层逻辑:餐饮吃不出大牛股。

我们再次重温这些旧文,应时应景。

点击下方链接阅读旧文 ↓↓↓

1. 《海底捞,你装,你接着装》

2. 《海底捞“凶局”来自一个23年交易预案的分析报告》

3. 《海底捞:域外资本的狂欢,中国财富的黑洞?》

4.《到底要什么样的美妙故事,才能撑起海底捞神话》

5.《亏损10亿、裁员上万、老板套现,七问海底捞!》

【正文】

7月25日晚间,股价一直跌跌不休的海底捞终于传来了“好消息”,海底捞发布了上半年业绩预告,预计实现收入200亿元,同比增长104%,预计实现净利润0.8亿元-1亿元,较2020年同期的亏损9.65亿元,实现扭亏为盈。

看似海底捞的业绩有点起色,挺过了疫情的寒冬,也终于在2021年实现了盈利。而且数据显示海底捞在“五一”假期的翻台率终于回升至4.5次-5次/天,与2020年受疫情影响的3.5次/天相比已经逐渐恢复。

然而这些好像并没有拯救昔日的“火锅茅”,公司实则还是一潭死水。

市场的反映也很真实,26日开盘后海底捞直接大跌11.4%,最深一度跌破20%,而截至收盘大跌16.69%,报34.70港元/股。而海底捞的暴跌也带崩了餐饮板块,另一火锅餐饮股呷哺呷哺大跌近14%;连奈雪的茶都受到牵连,大跌近10%;九毛九大跌4.3%。

其实从年初到现在,火锅餐饮股的表现可以说是非常差,海底捞的股价直接腰斩,大跌近60%;而呷哺呷哺的境遇更加糟糕,半年重挫70%,股价从27港元跌到7港元,别人抹零头抹尾数,呷哺呷哺则是直接抹掉开头。

1

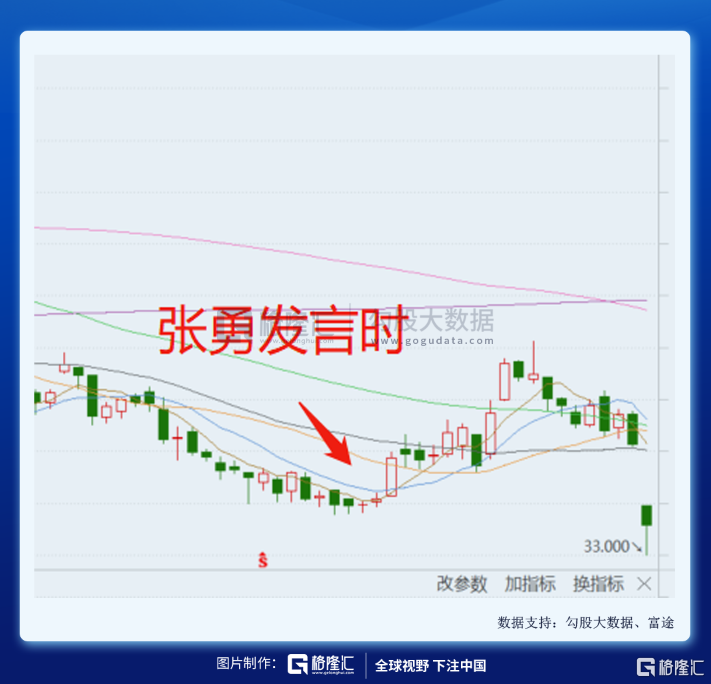

张勇的错误决定

6月底,海底捞董事长张勇就曾在股东大会中发声称, “目前所有餐饮企业面临的困难,我们(海底捞)也同样面临;所有餐饮企业不能解决的问题,我们(海底捞)依然没有解决。”

连董事长都公开承认公司“不行”的海底捞还在逆势中还小反弹了一波,13个交易日内累计上涨了28%。而此时的业绩暴雷,就是在给想要抄底的股民一记重锤,海底捞可能真的没有底了。

从具体业绩来看,今年上半年同比大增的104%是建立在2020年上半年疫情的影响下,当时海底捞中国各地的停业了长达46天之久,上半年亏损了将近10亿元。

但对比疫情出现之前的正常年份,2019年上半年实现营收117亿元,比今年同期收入预测低约41.5%;2019年上半年的净利润为9.11亿元,而今年较19年同比利润砍掉了9成。

但海底捞为什么不行了?

这跟张勇激进的开店速度不无关系,截至2020年底,海底捞总门店数量达1300家,而其中新开门店的数量为530家,这样算下来每天开了1.45家店。而张勇也曾在去年6月做出了“9月全球疫情将正式结束”的判断,现在看来这确实是一个错误的决定。

连张勇自己都承认,对趋势的判断错误了,有些盲目自信了,“当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了”。

因此,2021年的一季度海底捞仍没有停下开新店的脚步,一季度公司新开门店为150-200家;截至三月末,已签约门店数为91家,而签约但仍未开张的门店达500家。

从开店趋势来看,三线及以下城市的门店数量增速达132.5%,大陆以外的门店增速达78.8%,目前三线城市的餐厅数量达451家,相较一线城市的255家已完全实现反超。

从2020年的业绩来看,店铺的发福扩张并没有给营收带来飞速的增长,三线城市餐厅数量从194家大幅提升至451家,但其营收为81亿元,仅同比增长了40%;而2020年一线城市餐厅营收为60亿元,占总营收的21.5%,营收同比下降了8%。

而伴随开新店而来的是费用率的大幅提升,其员工薪资支出跃升至9.67亿元,同比增长了20%;折旧和摊销费用为3亿元,同比增长60%,在此影响下2020年的净利润也仅有3.1亿元。

且随着新店的飞速扩张,人员培训没有做到位,对公司的口碑也有所影响,市场上也不乏批判的声音,作为卖服务的海底捞如今连服务都做不好了,它还能行么。

而纵观全球,海底捞海外门店的营运仍受到新型冠状病毒疫情在不同国家和地区的持续影响,其翻台率从2019年的4次/天直线下滑至3次/天,且就目前情况来看海外市场的翻台率仍不会有起色。

2

行业的劣势

海底捞作为餐饮股的老大哥,火锅界的大龙头,市值也曾站上了4500亿元。其营收、利润和翻台率的数据优秀的让人不可否认。

但有人却忽略了餐饮行业本身所带有的属性,餐饮行业本身是一个护城河不明显的劳动密集型行业,且为了把控每家店铺的口味,海底捞现在的模式也逐渐趋向“麦当劳化”,很难靠着难以复制的“口味”永远吸引客户。

而海底捞多年来精心打造的服务品牌则是更容易被复制,在这种情况下,竞争压力也就更大了。除了老牌餐饮外,连外行都开始跨界凑热闹,很多影视明星入局这一赛道开起了火锅店,目前全国在营业的火锅门店数为47.1万家,而规模最大的三家火锅品牌“海底捞”“呷哺呷哺”“马路边边”所有门店数加起来,才刚刚超过3千家。

火锅行业因为客单价低,没有什么技术含量,连门槛都被踏破了。

而另一方面,快节奏生活是目前经济市场的主流需求,年轻的消费者由于各方面因素,可能会选择更加便捷的自热食品,形式也不仅仅拘泥于以往的方便面,市场上也出现了很多半成品和方便自热火锅产品。

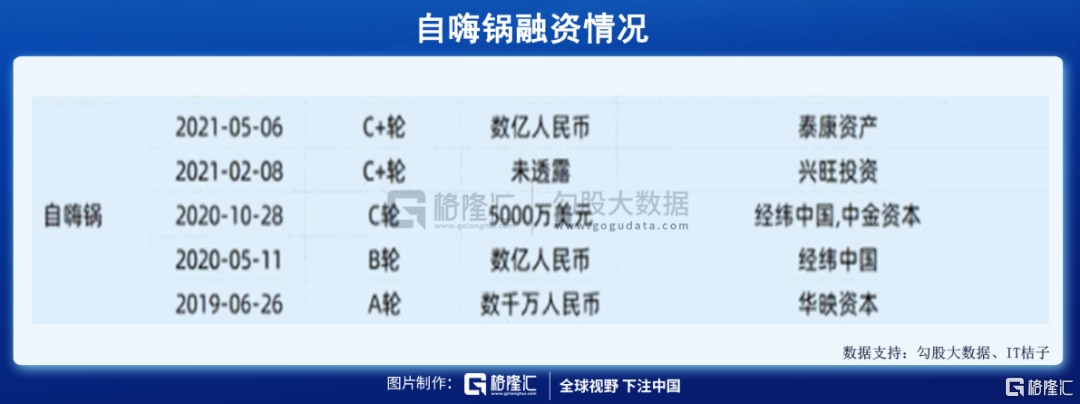

这个市场也成为了资本新的“香饽饽”,例如自热火锅品牌——自嗨锅,在2020年10月完成了来自经纬中国和中金资本的5000万美金的 C 轮融资后,在今年2月和5月又分别获得两次 C+轮融资,仅成立了三年多就获得了数亿元的融资。

而随着疫情的加持,直播电商也迎来了新一轮的爆发,自热食品也作为宅家经济中不可或缺的一环,对传统的餐饮行业带来的冲击巨大。

虽然海底捞因此也推出了自己的自热品牌,但其良好的服务体系和顾客至上的营销理念无法照搬到线上,加上其昂贵的单价和普通的口味,综合来看优势并不明显,也无法给营收带来多大的贡献。

这么看来其实很清晰,整个餐饮行业的逻辑变了,而反映到经营基本面,财务数据现在急剧恶化,虽然海底捞的业绩扭亏为盈,但半年仅盈利8000万对于这种千万市值的大企业来说就不是一个“好”消息了。

3

结语

在看回海底捞的估值,即使是经历了过一波暴跌之后,海底捞的滚动市盈率也处在了514倍的位置,都不需要言语,明眼人能都看出来这个数值是高是低,再加上业绩持续萎靡的双杀,海底捞终究是无法再起波澜了。

而放眼整个餐饮行业存在着入门门槛低、产品同质化程度高,再加上员工薪资支出占比很大等情况,整个行业的毛利率都不高。这也揭露出了一个很残酷的事实,餐饮行业的“市梦率”终究是一场泡沫,靠吃撑不起一家牛股。