下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,阿诺医药已于港交所递表,联席保荐人为中金公司和美银证券。在港股医药热下,阿诺医药作为在Biotech中极少数的同时获得泰格医药(已领投两轮)和药明生物产业基金所投资的公司,为何会受到两大CRO企业同时青睐?

根据深入研究招股书内容,可以发现阿诺医药有几项过人之处:

1、一家中国生物医药企业但从一开始就踏实布局干着全球临床实验,开发全球首创药物及疗法;

2、非一般的License-in生物医药公司,主要License-in药物均由全球500强医药企业引入,并且具备全球或非单一中国授权使用,可谓明星级阵容;

3、与两家全球前十医药企业合作开发鸡尾酒疗法,极具对阿诺医药产品线认可;

4、产品精准填补未满足的全球空白市场,潜在市场巨大,商业化潜力可期。

创新研发实力强劲:多产品全球首创

阿诺医药专注于为不同阶段肿瘤患者开发创新癌症治疗方法。跟多数国内创新药公司不同的地方在于,阿诺医药可以算是中国进行全球临床试验方面的先锋,覆盖北美、欧洲及亚洲等共超过15个重要市场,包括美国、加拿大、英国、西班牙、澳洲、日本及韩国,是一家真正意义上具有全球研发、拥有全球医药市场的生物制药公司。

从产品管线上来看,目前公司拥有4款处于临床阶段的候选药物以及7款临床前候选药物,同时为单药疗法及新型联合疗法而开发。并且4个临床候选药物,每个都是各自领域的全球首创(First-in-class)。

图表一:公司处于临床阶段及临床前阶段的候选药物的开发状况

数据来源:招股书,格隆汇整理

非一般的License-in生物医药公司

如果翻看阿诺医药的发展历程,可以很清楚的看到公司虽然起家于License-in模式,但其中三款产品由全球首50位大药厂诺华和卫材及上市公司Oncolytics Biotech引入,而且不仅仅是市面上传统的License-in那么简单。

毋庸置疑,通过License-in来扩充创新药企的产品管线,优势一目了然。相较于自主研发而言,License-in能够有效缩短研发时间,投资回报率更高。然而纵观整个市场,通过License-in而拿下全球化权利者并不多见。更为多见的则是药企通过引进药物获得其中一个地区的开发和商业化权利。但是,通过看阿诺医药的产品管线就可以看出,其通过License-in而获得的重磅产品均获得了全球独家权利,这也意味着未来产品商业化后带来的业绩爆发表现将会更为亮眼。

值得注意的是,阿诺医药License-in的产品并非已经获批上市的产品, 而是阿诺会开发新的适应症并且由阿诺医药自己主导后期临床试验,从临床研究方案设计到和FDA等多国药监机构的沟通。 阿诺医药以较低的前期价格引进制药巨头的产品,在阿诺自行运作下(药物联用、新适应症拓展等)凸显新的价格增长点,再加上License-in模式更快的上市速度等多重作用,带来更高的投资回报。

另一方面,阿诺医药并不依赖于License-in,目前已有独立自主研发的产品,配合强大的研发基础设施,全力打造高度差异化的肿瘤免疫组合的开发。

在公司进行临床试验的四种产品中,AN2025、AN0025及AN4005三联疗法呈现了公司的鸡尾酒疗法。根据Frost&Sullivan的资料,鸡尾酒疗法抗癌作用的总体缓解率较其他联合疗法显着提高70%-80%,以后可能成为免疫肿瘤疗法的未来趋势。并且现在跨国和国内制药公司在临床试验方面积极竞争,预期将进一步丰富鸡尾酒疗法的可及性并且推动整个肿瘤市场的增长。

产品精准填补未满足的全球或中国空白市场,在千亿肿瘤市场下,多疗法联合用药将引领未来趋势

癌症,依旧是当前人类死亡的主要原因。由Frost & Sullivan数据显示,2020年全球肿瘤市场达到1503亿美元,预期于2030年达到4825亿美元,整体年复合增长率较高。 值得关注的是,虽然目前治疗肿瘤方式多种多样,但倘若两种疗法的联合使用组合,会产生协同作用,从而提高疗效,在临床实践中产生更好的效果,而这也将成为未来治疗肿瘤领域的新趋势。

1、AN2025(P13K抑制剂):治疗复发性或转移性头颈鳞癌(HNSCC)同类首创药物,临床III期

AN2025是一款处于全球注册试验阶段的泛P13K抑制剂,有望成为治疗复发性或转移性HNSCC的同类首创药物,已进入临床III期,有望于近期商业化。

从市场规模来看,随着每年头颈癌患者不断的增长,而且对于大部分的头颈部鳞状细胞癌(HNSCC)患者来说,现在还没有完全有效的治疗方法,因此市场上急需创新疗法来满足患者需求。目前头颈癌已成为全球第六大最常见的癌症,而HNSCC占头颈癌的90%以上。由Frost&Sullivan数据显示,2020年全球HNSCC患者数量已达83万例,预期2030年增长至约102万例,同时中国的HNSCC患者数量增长趋势与全球一致。此外,在复发或者转移性的HNSCC患者中,即使应用了PD-1治疗,大部分仍然会出现进展或者发展出耐药性。

相较于其他同类产品,AN2025具有以下优势:

(1)头颈鳞癌获历史最佳数据且全球赛道内进展最快的泛PI3K抑制剂,潜在市场巨大,极有可能囊括全球PD-(L)1失败病人的庞大市场。 阿诺医药瞄准对一线PD-1疗法后进展或者无反应或产生抗药性的群体,已完成的二期临床获得了头颈鳞癌二线治疗有史以来最佳临床药效学数据。 直接填补未满足的医学需求。 同时PD-1药物如Keytruda也进入了头颈鳞癌一线用药。 但目前头颈鳞癌尤其是二线治疗领域没有针对PD-1、PD-L1失败患者的治疗方案,存在较大空白。 该产品是唯一具有“可用于PD-(L)1失败患者”label的药物,又是目前赛道内进度最快的在研药物,极有可能囊括PD-(L)1失败病人的庞大市场。

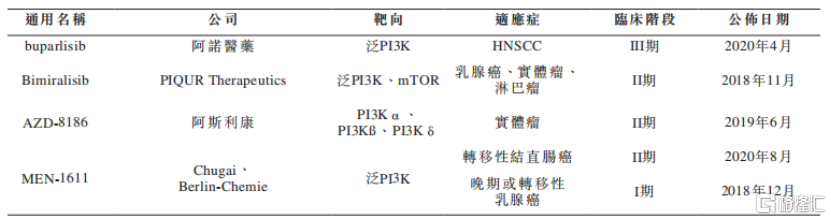

目前全球共有五种商业化的P13K抑制剂,但均不适用于HNSCC,并且其中仅有诺华的产品以出现P13KCA突变的乳腺癌为适应症。同时全球现在仅有四种治疗实体瘤的临床阶段泛P13K抑制剂,公司的AN2025是唯一一个处于III期临床阶段的产品。

图表二:全球治疗实体瘤的泛P13K抑制剂临床进展

数据来源:Frost&Sullivan,格隆汇整理

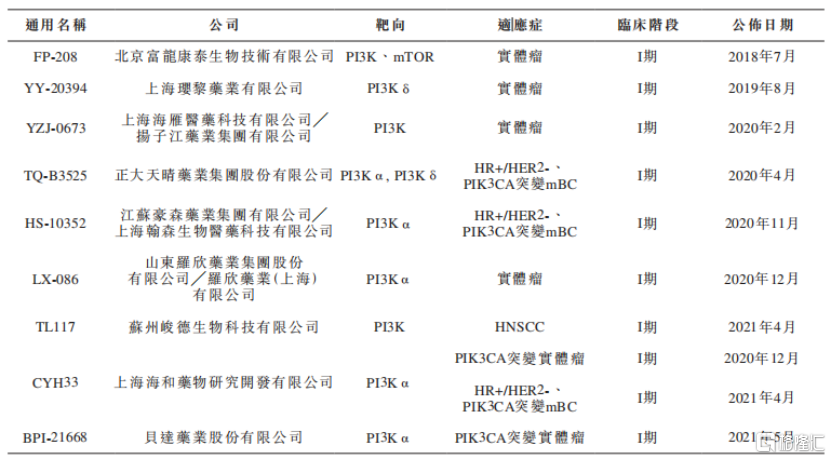

如果仅看中国范围内,现在有九种治疗实体瘤的临床阶段P13K抑制剂,除了AN2025外,其余泛P13K抑制剂全部处于临床I期阶段,并且当中只有苏州俊德一家正在早期探索用于HNSCC适应症。

图表三:中国治疗实体瘤的P13K抑制剂临床进展

数据来源:Frost&Sullivan,格隆汇整理

(2)已经入临床三期,获得FDA fast track,此外诺华之前已在全球超过4000病人身上做过80+临床试验。安全性经验证,获批确定性高。进入相对成熟的临床三期,三期试验基本沿用了二期临床的设计,进一步扩大样本容量证明药效数据的可靠性。从临床安全性来看, AN2025与紫杉醇联用安全性较为可控。

(3)口服给药。患者用药更加容易、便捷,药物可及性提升。

(4) 与其他小分子可口服药物做联用,开发进入更多适应症. 如公司同步临床进行的三联试验(AN2025+AN0025+罗氏Tecentriq)针对PIK3CA突变的实体瘤。常见实体瘤均有相当比例的PIK3CA突变,乳腺癌30-40%、宫颈癌25-40%、子宫内膜癌30-35%,卵巢癌30%、膀胱癌24%、结直肠癌20%、头颈癌10-20%等, 根据Frost&Sullivan. 截至目前,诺华的Piqray是唯一一款针对发生PIK3CA突变乳腺癌患者的靶向药物。阿诺医药的三联试验有望为PIK3CA突变的实体瘤患者带来更多选择。

(5)商业化权益覆盖全球。从商业化程度来看,阿诺医药的AN2025处于有效治疗复发性或转移性HNSCC赛道的领跑者。通过与诺华的许可协议,公司拥有开发和商业化AN2025的全球独家权利,面对的市场不仅限于中国。此前诺华已对4000多名患者进行超过80次临床试验,并且AN2025的II期临床显示出了强大的抗肿瘤疗效,目前已进入临床III期,在FDA 获得快速通道审批,其安全性及有效性都已得到证明,可望于近期商业化。

由此可以看出,公司的AN2025所治疗的HNSCC适应症在中国以及全球都是鲜有人做的,并且目前处于全球III期临床阶段并有望于近期获批实现商业化,一旦成功上市,将会精准填补未满足的全球空白市场。

2、AN0025:全球首个展现临床有效性的EP4拮抗剂,靶向多种实体瘤,多项临床同时进行

(1) 潜在全球首创(First-in-class): 公司的核心产品AN0025是全球第一款在肿瘤领域展现临床有效性的EP4拮抗剂,有望成为同类首创的用来调节肿瘤微环境的口服EP4拮抗剂。

(2) 公布的药效学数据具有临床突破性: 在1b期临床中取得总共36%缓解率,并且20%为术前完全缓解率,此疗效在该适应症上具有显着临床意义。

(3) AN0025的发展潜力受到MNC和学术组织的广泛关注。因为其靶点新颖性及和PD-(L)1的联用组合多个实体瘤方向有较大潜力,所以受到国际制药巨头的关注,该产品同时与默沙东进行战略合作,除此外还引起国际非营利性学术组织的合作兴趣。

从研究进展来看,目前公司针对AN0025同时在进行两个临床试验:

第一个是对于直肠癌适应症的临床试验。Frost&Sullivan数据显示,2020年全球直肠癌发病个案约73万例,预期2030年将增长至92万人。现在治疗局部晚期直肠癌最常见的方法为进行或不进行化疗的放疗,但其pCR(病理完全缓解率)仅约为15%。因此现在并没有完全治愈直肠癌的治疗方法,患者急需先进的创新疗法。目前公司对于直肠癌适应症Ib期临床的研究表明,AN0025在与术前放射疗法及化疗结合使用时的耐受性良好。预计2021年下半年进入临床II期阶段,2024年上半年取得主要结果以证明其疗效性。

另一个是篮子试验,其中包括五个适应症:膀胱癌、宫颈癌、非小细胞肺癌、三阴乳腺癌、微卫星稳定型结直肠癌。现在处于临床I期阶段,预计在2023年上半年取得主要结果,并根据有关结果来识别使用的联合疗法敏感的特定癌症类型,与监管机关沟通II/III期注册性实验的设计。由于患者每年增长,很多患者对现有的治疗方法并无反应或者展现出抗药性,少数患者还会患上复发性或转移性疾病,全球急需有效的治疗方法来解决医疗需求。因此公司采用联合疗法的方式,治疗非小细胞肺癌和膀胱癌PD-1进展或耐药的患者,以及在宫颈癌,三阴乳腺癌,及MSS结肠癌未经过PD-1治疗的患者。

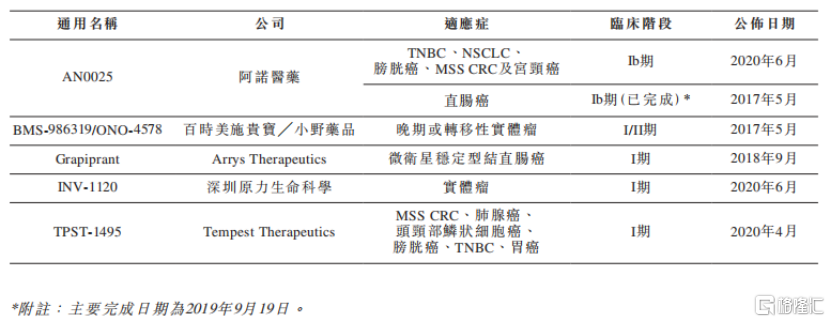

从市场竞争情况来看,截至目前,全球还没有获批上市的EP4抑制剂。在现在已处于临床试验阶段的四种EP4抑制剂里面,阿诺医药的AN0025是就肿瘤治疗来说进展最快的EP4拮抗剂,准备进入临床II期。由于公司采用同时进行两个临床试验的方法,未来有望率先走出临床获批上市。

图表四:全球EP4抑制剂的临床进展

数据来源:Frost&Sullivan,格隆汇整理

从商业化权利角度来看,目前,通过与卫材签订的许可协议,公司拥有AN0025的全球(不包括日本、韩国、新加坡、台湾及若干东南亚国家)独家开发权利和商业化权利。

3、AN1004(溶瘤病毒):同类首创治疗靶向晚期及转移性乳腺癌及其他实体瘤,临床III期

乳腺癌是女性中最常见的癌症,且发病率逐年上升。由Frost&Sullivan数据显示,在全球范围内,乳腺癌2020年的发病率约226万例,预期将于2030年增长至267万例。并且约50%乳腺癌患者最终会发展为寿命有限的晚期或转移性乳腺癌(mBC),因此mBC患者基数并不低。

公司的重点产品AN1004是一款有望成为同类首创的用于治疗转移性乳腺癌的可静脉注射的溶瘤病毒,目前已取得FDA的快速通道资格。

溶瘤病毒疗法是一种免疫肿瘤疗法,目前主要通过瘤内注射或静脉注射的方法将溶瘤病毒送达患者体内。相较于现在市场上同类产品采用的瘤内注射方法,静脉注射不需要住院开刀,创伤小,操作起来更加简单便捷, 并且如果遇到了肿瘤扩散、病灶转移或者类似星状瘤的情况,瘤内注射达不到特别好的效果,大大限制了溶瘤病毒的临床应用,而静脉注射可以不论肿瘤的体积、大小、位置、给药次数和病灶是否转移等限制,在临床上展现出了良好的实验结果。

通过与公司的合作伙伴Oncolytics Biotech签订许可协议,公司拥有在大中华、新加坡及南韩的独家权利。同时Oncolytics Biotech也正在进行临床试验去探求AN1004结合其他抗癌药物在不同适应症上进行治疗的疗效,如乳腺癌、肠癌、胰脏癌。公司预期借助这些临床数据结果以扩大AN1004的适应症范围。

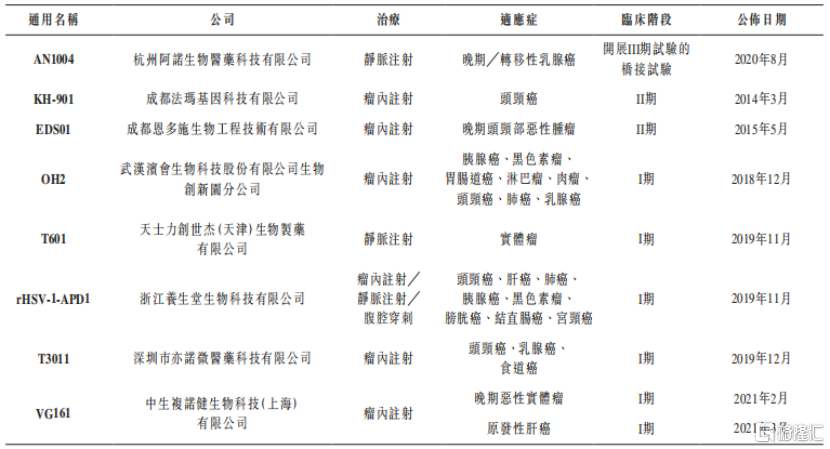

从竞争格局来看,阿诺医药有望成为目前中国治疗实体瘤的溶瘤病毒药物临床最快的公司。

虽然目前来说中国有八种治疗实体瘤的处于临床阶段的溶瘤病毒药物,但还并没有专门用于治疗乳腺癌的溶瘤病毒药物获批准商业化。而公司于2021年3月在中国启动了一项桥接实验,用来证明药品对不同种族的安全性和有效性是无差异的。公司目前在美国做临床II期试验,在中国做临床I期试验,一旦桥接试验通过,预期于2022年上半年在中国进行临床III期试验。

图表五:中国治疗实体瘤的溶瘤病毒药物临床进展

数据来源:Frost&Sullivan,格隆汇整理

4、AN4005(PD-L1抑制剂):自主研发产品,鸡尾酒疗法基石药物,临床I期

在公司自主研发的产品中,AN4005有望成为同类首创的可口服小分子PD-L1抑制剂,主要用于联合疗法。公司已于2021年6月获得FDA的IND批准,准许AN4005用于治疗晚期肿瘤的临床试验中,预期于2022年下半年确定II期的建议用药剂量。AN4005在临床实验中展现出了良好的活性及安全性,并能够促进抗肿瘤疗效的适应性免疫反应。

从市场竞争格局来看,国内外均有企业布局了小分子PD-L1抑制剂的研发,其中临床进展较快的企业都处于I期及II期的阶段。但阿诺医药自行研发的PD-L1抑制剂从一开始就立足于全球市场的临床试验,未来商业化上市之后作为基石用药,市场或将更加广阔。小分子的PD-L1相对大分子抗体也有着不少优势,包括生产成本较低、更容易控制不良反应、和患者在长期治疗中的高度依从性, 这也满足了未来和其他小分子药物做联用试验,形成口服一条线给药。

图表六:全球小分子PD-L1抑制剂临床进展

数据来源:Frost&Sullivan,格隆汇整理

图表七:中国小分子PD-L1抑制剂临床进展

数据来源:Frost&Sullivan,格隆汇整理

具备国际视野的管理团队

值得关注的是,要想要获得全球化的权利,打出不一样的差异化肿瘤领域的治疗组合,都离不开公司具有高执行力的管理层团队。

路杨先生在2004年创办阿诺医药,目前担任公司董事职位,于制药行业拥有19逾年经验。路先生于2002年7月获得厦门大学生物技术学士学位,并于2012年6月获得中欧国际工商学院EMBA高级管理人员工商管理硕士学位。

杨东晖先生于2004年加入阿诺医药,目前担任公司高级副总裁职位,在制药行业拥有逾19年经验。杨先生于1999年获得江西师范大学化学教育学士学位,并于2002年6月获得华南师范大学有机化学硕士学位。

Lars Erik BIRGERSON博士于2018年起担任公司附属公司Adlai Nortye USA总裁兼首席执行官,并于2021年获委托为阿诺医药首席医学官。BIRGERSON博士在制药行业拥有丰富经验,在加入阿诺医药前,BIRGERSON博士曾担任多家全球知名药企的高级管理职位及顾问,例如罗氏、基因泰克、百时美施贵宝、The Birgerson Group、Delcath Systems Inc.

Tom Tang博士作为公司全球发展运营团队负责人,在制药行业全球临床运营及监管事宜方面拥有丰富的经验,曾在辉瑞、Pharmacia Corporation及和记黄埔医药(上海)有限公司等诸多行业领先的企业负责临床指导。

何南海博士于2015年加入阿诺医药,担任药物发现部主任负责监督一般药物发现事宜,在药物发现行业拥有逾15年经验,曾在索尔克生物研究所(Salk Institute for Biological Studies)担任基因表达实验室研究员,负责一般药物发现工作。

刘世峰博士在制药行业药物发现方面拥有超过20年经验。他曾在中国任Hangzhou Innogate Pharma Limited副总裁及Shanghai Chempartner Inc.研究员,并在加拿大任Xeon Pharmacauticals Inc.小组负责人及研究科学家。

俞智勇博士在小分子发现方面拥有超14年的行业从业经验,曾在无锡药明康德新药开发股份有限公司担任首席科学家。

此外,今年3月,阿诺医药宣布成立新一届科学顾问委员会(SAB, Scientific Advisory Board),聘请五位享誉全球的专家成为阿诺医药科学顾问委员会的成员。该顾问委员会成员包括美国科学院院士、Salk研究所教授及Salk基因表达实验室负责人Ronald M。 Evans博士,美国科学院院士、Salk研究所分子和细胞生物学教授Tony Hunter博士,生物医药投资人、曾任Flagship Pioneering资深合伙人Jason Pontin先生 (2013年在TED大会发表了 “科技真能解决大问题?”的演讲,累计观看逾150万次),哈佛大学医学院教授Andrew Zhu博士及曾任杜克大学癌症研究所转换医学实验室主任Wenle Xia博士。

小结

创新研发,成为当前生物制药公司提及最为多的词汇。然而什么样的研发才是真正创新,什么样的企业才能在众多Biotech中脱颖而出,则需要拿出真正的实力。

根据弗若斯特沙利文的资料,鸡尾酒疗法作为第三波免疫肿瘤疗法,结合免疫检查点抑制剂与另外两种或两种以上癌症疗法。预期将可达到协同及标定的抗癌作用,总体缓解率较目前主流联合疗法由40%大幅提升至70-80%。阿诺医药目前进行的临床试验中,AN2025、AN0025及PD-L1抑制剂三联疗法呈现了鸡尾酒疗法。证明公司在医药创新路上很有想法,并非将产品停留在现有充分竞争市场。

区别于同行业的生物制药公司,阿诺医药定位于不仅限于中国的全球创新药市场上。公司与多家全球五百强药企合作,如诺华、卫材,还同时获得两大CRO龙头泰格医药和药明生物的背书。这也可以说明同行业知名药企不仅对于阿诺医药产品及研发能力的看好,还对其管理层能力的认可。并且现有产品适应症广泛,配合后续产品获批上市以及商业化销售,值得关注与期待。