下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

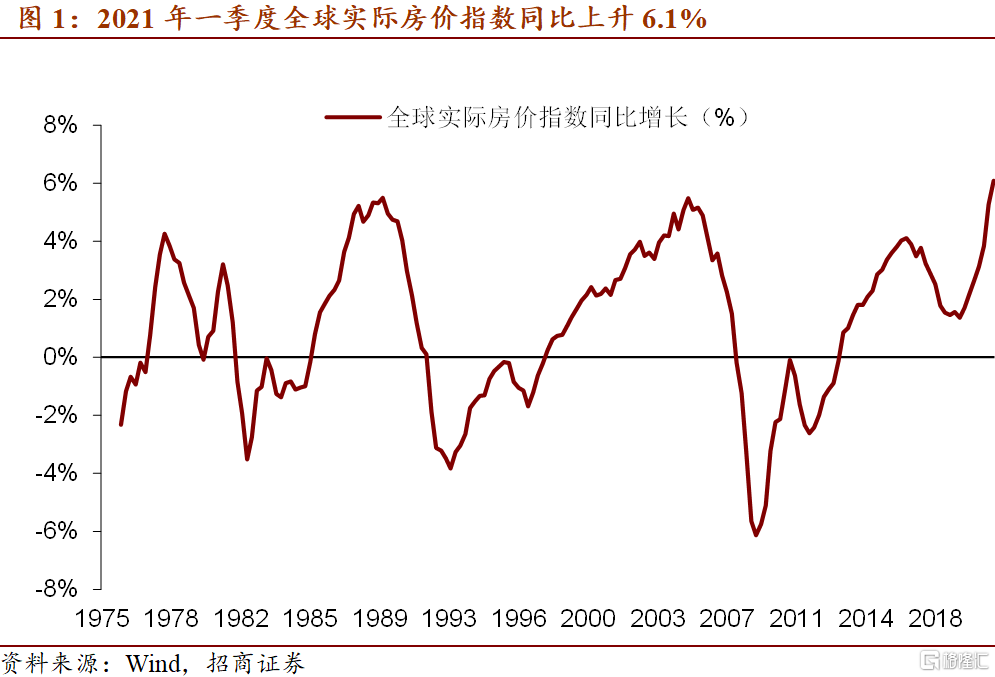

1、全球房价上涨:美国达拉斯联储统计的全球实际房价指数从2019年三季度即开始同比快速增长,从2020年三季度开始进一步加速,2021年一季度该指数同比上升6.1%以上,超过了2005年和1989年的峰值。学术研究表明,各国房价走势变得更加同步。John V. Duca(2019)认为,有证据表明房价在本世纪变得更加同步,这可能反映出全球化和国际投资组合多样化趋势所引发的长期利率和宏观经济周期共振加强的影响。

2、美联储最新褐皮书显示经济进一步走强:7月14日,美联储发布最新一期褐皮书。通过调研12个地区的经济运行情况,褐皮书认为5 月底以来美国经济进一步走强,呈现出温和到强劲的增长,就业增长保持平稳,物价压力加大。美国通胀形势更加全面且严峻,在供给短缺和需求旺盛的推动下将继续延续。

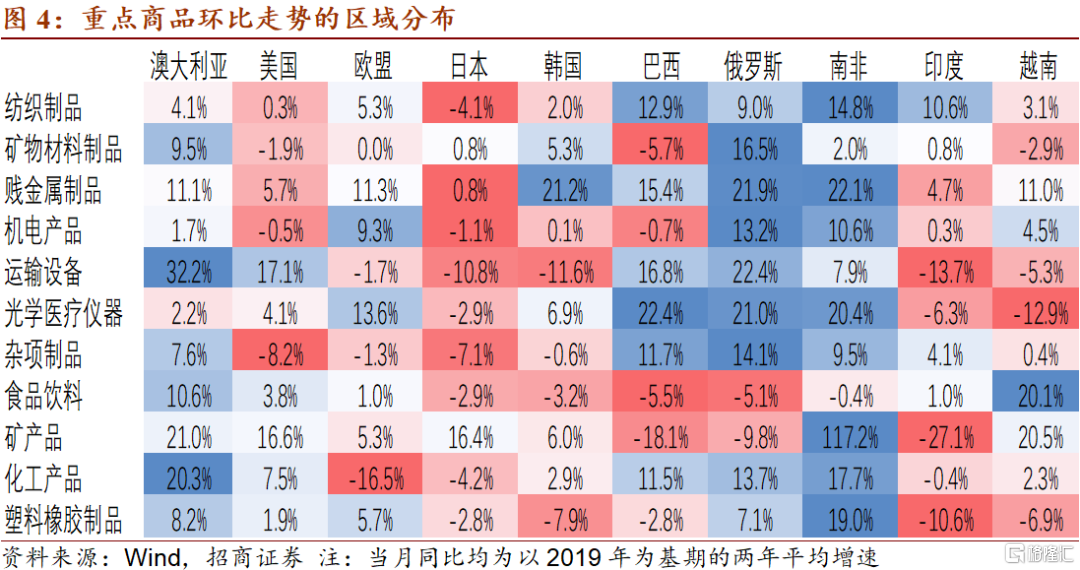

3、关注出口环比走势的三个重点:6月出口同比增速为32.2%,前值27.9%;出口两年平均增速15.1%,前值11.1%。我们根据生产、库存和消费指标来判断出口整体走弱趋势不存在反转的可能性。数据显示,我国对重点经济体的重点商品出口存在明显环比走强和走弱的分化,需要关注以下三点:一是,对俄罗斯、南非、印度、巴西的纺织制品、光学医疗仪器、化工产品(药品)、食品饮料出口环比明显走强;二是,对美国运输设备、矿产品出口环比明显走强;三是,对机电产品、贱金属、杂项制品出口维持韧性。

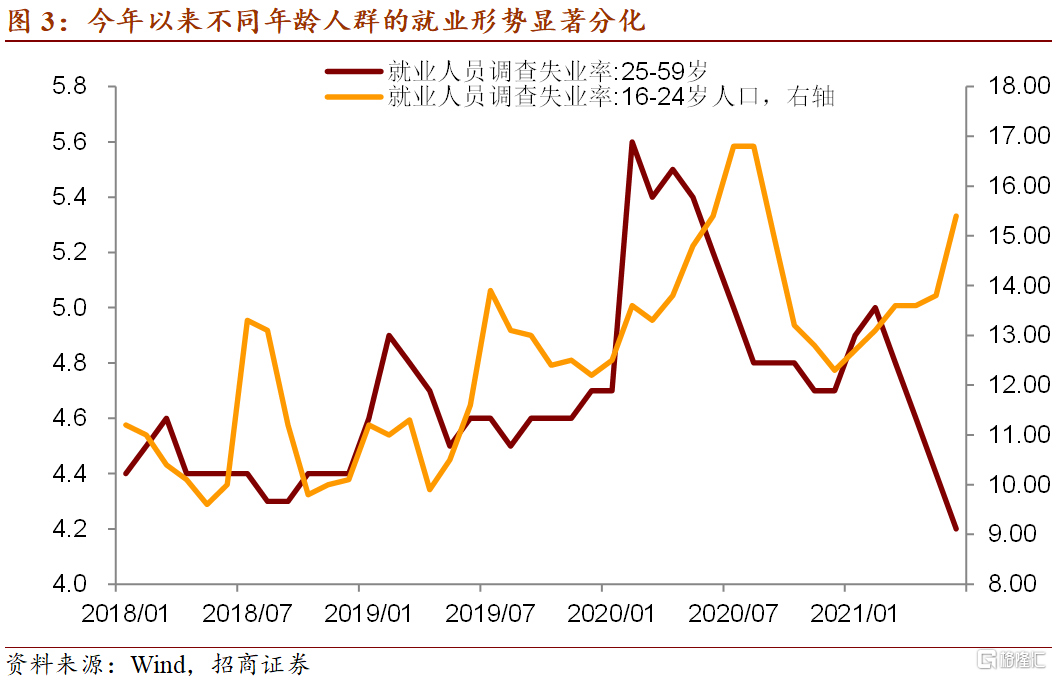

4、16-24岁人口失业率高影响上半年城镇新增就业人数:上半年城镇新增就业人数698万人,较去年同期增加134万人,增速为23.8%。然而,新冠疫情前,2013-2019年上半年新增就业人口均值为732万人,也就是说上半年城镇新增就业人数的两年平均增速为负,读数为-2.7%。造成上半年城镇新增就业人数进度依旧偏慢的原因主要是16-24岁人口调查失业率偏高。6月16-24岁人口失业率为15.4%,比5月提高1.6个百分点,与去年同期水平持平,比2018以来的平均水平高2.9个百分点。这意味着过去1年国内经济持续改善并未解决这部分人群的失业问题。

5、周度高频显示:国内地产、汽车销售下跌,专项债仍未放量发行。本周30大中城市房地产销售面积均值50.7万平方米,较上周下跌7.0%,其中一线城市、二线城市房地产销售面积分别为8.5和27.5万平方米,分别下跌20.8%和13.0%。7月进入车市传统淡季,高温天气导致整体市场需求放缓。本月新增政府债4033.4亿元,其中新增一般债641.8亿元,新增专项债3391.5亿元。

一、近期的房价上涨是一个全球现象

美国房地产销售仍然火热。6月美国季调后年化成屋销售为586万套,同比增长22.9%,环比上升1.4%;成屋价格中位数达到36.33万美元,创下历史最高记录,同比则上升23.4%。更多新房开工和更多现有房屋挂牌出售使得房屋供应量略有改善,使得销售量进一步上升,但由于库存仍然相对紧张,房屋价格仍然强劲,这也间接推高了房屋租赁成本和通胀中的房租分项。

事实上,近期的房价上涨是一个全球现象。美国达拉斯联储统计的全球实际房价指数从2019年三季度即开始同比快速增长,从2020年三季度开始进一步加速,2021年一季度该指数同比上升6.1%以上,超过了2005年和1989年的峰值。分国别来看,加拿大、新西兰、丹麦、卢森堡、瑞典、挪威、韩国、澳大利亚、荷兰、德国等国家的房价指数同比均比其所统计的美国房价指数同比涨幅更高。学术研究也表明,各国房价走势变得更加同步。John V. Duca(2019)认为,有证据表明房价在本世纪变得更加同步,这可能反映出全球化和国际投资组合多样化趋势所引发的长期利率和宏观经济周期共振加强的影响。

二、褐皮书显示:美国经济进一步走强,价格压力加大

7月14日,美联储发布最新一期褐皮书。通过调研12个地区的经济运行情况,褐皮书认为5 月底以来美国经济进一步走强,呈现出温和到强劲的增长,就业增长保持平稳,物价压力加大。

经济方面,纽约、明尼阿波利斯和旧金山反馈当地经济活动明显扩张,其余9个调查州均表示经济温和(moderate)增长。运输、旅行和旅游、制造业和非金融服务增速高于平均水平;能源市场略有改善;农业表现喜忧参半。供应端缺口有一定扩大,包括材料和劳动力短缺、交货延迟以及众多消费品库存不足。需求端总体保持稳定,库存短缺导致汽车销量有所下降;房屋未受供应缩减影响,销量略有上升。总体看,美国经济从 5 月底到 7 月初进一步走强,显示出温和到强劲的增长。

物价方面,此次褐皮书提出价格以高于平均水平的速度上涨,七个地区报告了强劲的价格增长,其余地区则出现温和上涨。随着酒店和餐馆的重新开放,以及材料和工人供应短缺,价格压力会全面铺开,并且在酒店业变得更加严重。这些情况或表明美国通胀形势更加全面且严峻,在供给短缺和需求旺盛的推动下将继续延续。

三、16-24岁人口失业率高影响上半年城镇新增就业人数

今年上半年,城镇新增就业人数698万人,较去年同期增加134万人,增速为23.8%。然而,新冠疫情前,2013-2019年上半年新增就业人口均值为732万人,也就是说上半年城镇新增就业人数的两年平均增速为负,读数为-2.7%。今年城镇新增就业人数高于去年的主要贡献来源于25-59岁人口就业形势的显著改善。今年6月这部分人群调查失业率为4.2%。比去年同期下降1个百分点。

造成上半年城镇新增就业人数进度依旧偏慢的原因主要是16-24岁人口调查失业率偏高。6月16-24岁人口失业率为15.4%,比5月提高1.6个百分点,与去年同期水平持平,比2018以来的平均水平高2.9个百分点。这意味着过去1年国内经济持续改善并未解决这部分人群的失业问题。

四、关注出口环比走势的三个重点

6月出口同比增速为32.2%,前值27.9%;出口两年平均增速15.1%,前值11.1%。我们曾根据生产、库存和消费指标来判断出口整体走弱趋势不存在反转的可能性。数据显示,我国对重点经济体的重点商品出口存在明显环比走强和走弱的分化,需要关注以下重点:

一是,对俄罗斯、南非、印度、巴西的纺织制品、光学医疗仪器、化工产品(药品)、食品饮料出口环比明显走强,主要原因是新兴经济体疫情大幅反弹,在自身产能受到抑制和需求快速上涨的情形下出现一定供应缺口。我们认为在各经济体严格采取防疫措施的情形下,这种疫情反弹带来的需求增量和短暂的生产替代并不具有持续性。

二是,对美国运输设备、矿产品出口环比明显走强,主要原因是美国这些产品的相对低库存,进口增长反映目前仍处于补库存阶段;而同样正在补库存的还有澳大利亚, 6月澳大利亚PMI指数快速增长, 收录63.2(前值53.5),其中PMI库存60.3(前值46.5)。这意味着各经济体在复苏进度上有所不同,相对滞后的经济体正在接力补库存。

三是,对机电产品、贱金属、杂项制品出口维持韧性,除了需求因素外,还体现了决定出口的根本因素是产品贸易竞争力。数据显示,我国具备较强贸易竞争力的行业包括杂项制品、纺织制品、非金属制品、机电制品、贱金属制品等,2020年贸易竞争力指数分别为93.1%、81.1%、67.2%、21.7%和19.8%。

五、周度高频:地产、汽车销售下跌,专项债仍未放量发行

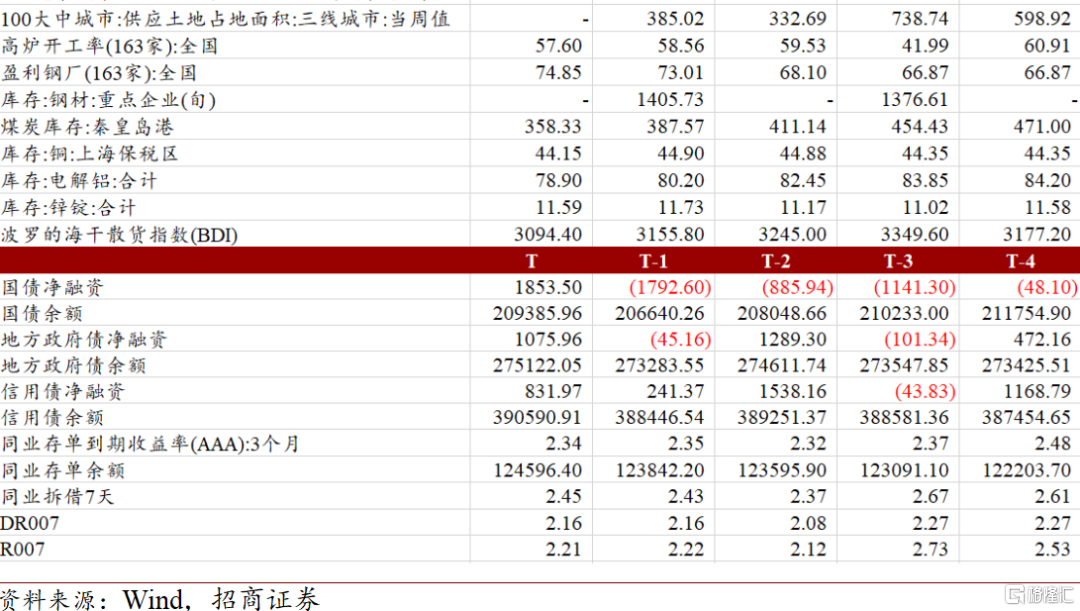

商品价格涨跌不一:本周CRB指数小幅变动,7月22日CRB综合指数收盘560.2,较上周下行0.3,CRB工业收盘616.3,较上周上行2.9,CRB食品收盘487.6,较上周下行4.1。南华综合指数7月23日收盘1945.5,较前一周同期下行8.8。农产品批发价格200指数收盘110.3,较上周同期上行1.1。生猪全国平均价7月23日收盘15.6元/公斤,较上周上涨2.1%。本周,COMEX铜期货收盘均值4.3,较上周上涨0.1%;COMEX黄金期货本周收盘均值1806.7,较上周下跌0.5%;IPE布油收盘均值71.5,较上周下跌4.1%;螺纹钢期货收盘均值5541.0,较上周上涨9.1%。水泥价格指数7月23日收盘139.4,较上周同期下行0.3。

资金价格小幅波动:本周周二、三资金面较为紧张,周四后恢复宽松;资金价格与上周相比小幅变动。3个月AAA同业存单收益率周均值2.34,较上周下行1BP。银行间同业拆借7天均值2.45,较上周上行2BP。R007周均值2.21,较上周下行1BP。DR007周均值2.16,较上周持平。

美元指数小幅上行:本周美元指数小幅上行,7月23日收盘92.90,较上周同期上行0.19。离岸人民币即期汇率收盘6.48,与上周持平。美债10年7月23日收盘1.30,中美利差下降至161BP。7月22日美国国债余额28.5万亿美元,7月截至目前同比增速7.5%,较6月的8.4%下降0.9个百分点。

地产销售下跌、汽车销售表现较弱:本周30大中城市房地产销售面积均值50.7万平方米,较上周下跌7.0%,其中一线城市、二线城市房地产销售面积分别为8.5和27.5万平方米,分别下跌20.8%和13.0%,三线城市房地产销售面积14.7万平方米,上涨20.7%。汽车销售7月第一周的市场零售达日均3.0万辆,同比下降0%,但相对今年6月第一周下降7%的表现偏弱;第二周总体同比下降7%,相对6月第二周的零售增长37%。7月进入车市传统淡季,高温天气导致整体市场需求放缓。

政府债、信用债净融资上升:截至本周,国债余额20.9万亿,本周新发行国债2004.5亿元,净融资1853.5亿元,下周预计偿还393亿元。地方政府债余额27.5万亿,本周新发行1924.4亿元,净融资1076.0亿元,下周预计发行1896.1亿元,预计偿还700.3亿元。信用债存量39.1万亿,本周新发行信用债4162.5亿元,净融资832.0亿元,下周预计发行1276.1亿元,预计偿还3323.6亿元。本月新增政府债4033.4亿元,其中新增一般债641.8亿元,新增专项债3391.5亿元。