下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

热点事件追踪。7月23日,国家发展改革委、国家能源局正式联合发布《国家发展改革委国家能源局关于加快推动新型储能发展的指导意见》;碳达峰碳中和“1+N”政策体系发布在即;苹果AirPods 3可能在2021年9月苹果秋季新品发布会上与iPhone 13系列一同发布;华为P50将于7月29日发布,或全系搭载鸿蒙系统。

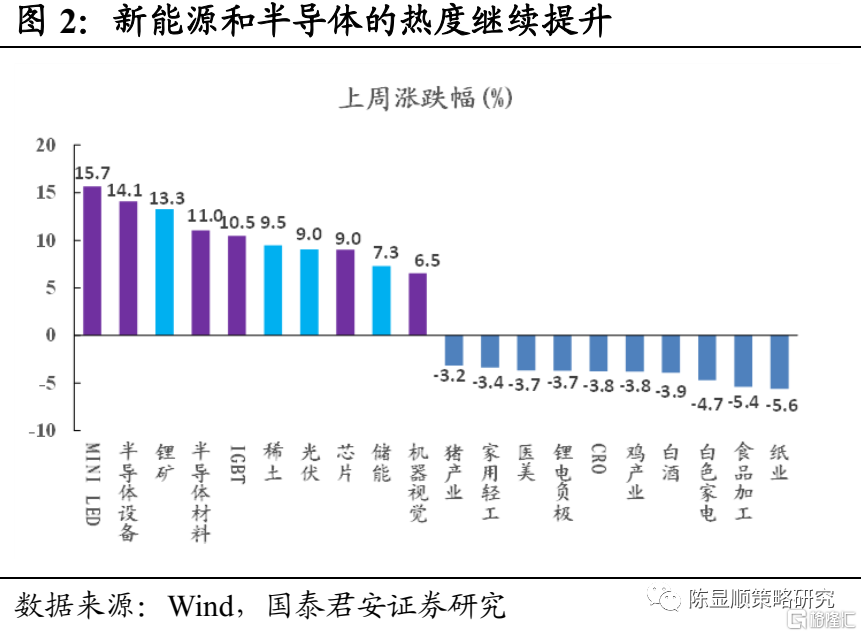

上周热点主题愈发集中,新能源与半导体主题双星闪耀。热点主题方面,涨幅前十的主题分属新能源(锂矿、稀土、光伏、储能)和半导体(MINILED、半导体设备及材料、IGBT、芯片等)两大赛道,下跌主题则呈现出显著的消费属性,轻工、食品饮料、养殖、白电、CRO和医美等主题跌幅居前。高景气成长赛道具备更高的投资容错率,兼具中长期渗透率提升的确定性和短期增长数据的可验证性,在大消费等传统强势板块回调的背景下,科技成长赛道反而成为留到最后的保险配置。

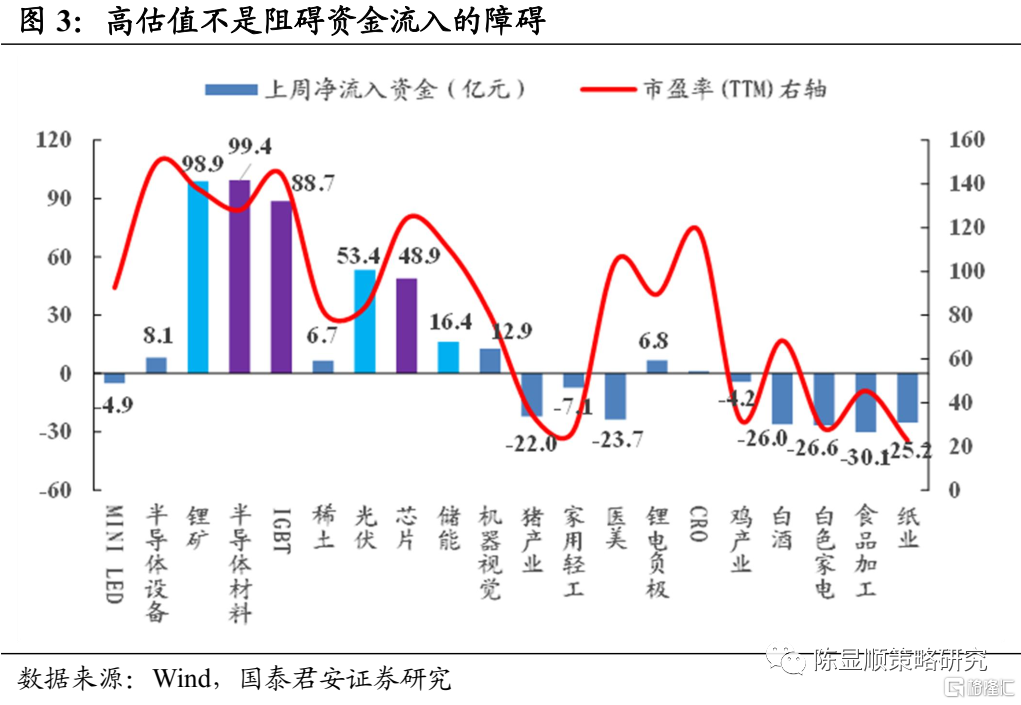

对短期高估值的包容度提升,资金再度涌向科技成长主题。与上上周资金分化,整车、半导体板块资金净流出不同,上周资金重返新能源和半导体两大赛道。半导体材料(99.4亿元)、锂矿(98.9亿元)、IGBT(88.7亿元)主题资金大幅流入。上周资金净流入最多的方向同时也呈现出高估值特征,担心短期估值高企让位于博弈增长的确定性,大消费板块短期增长的不确定性进一步加剧市场结构分化,配置成长的确定性反倒成为弱者思维下的必然选择,但要注意情绪热度波动对股价的影响,在高景气赛道间和同一高景气赛道内不同细分领域的情绪择时可以获得超额收益。

市场结构性分化风格下,资金净流入新方向值得重视。在资金拥趸高景气赛道的同时,相对低估值的券商、钢铁也获得资金净流入。北上资金增投金融和医药,对大消费存在显著分歧。北上资金上周净流入118亿元,相交上上周明显放大;从活跃个股资金流向看,五粮液、中国平安延续上上周大额净流入态势,复星医药、格力电器获得较大金额净流入,而京东方A、宁德时代等个股资金净流出规模大。上周两融余额显著增至1.83万亿。当前市场维持高热度,资金抱团新能源、半导体等热门主题的同时仍在挖掘下一阶段潜在超额收益方向。

主题投资展望:宏观政策环境边际向好,资金热度稳定利好主题投资。按照事件催化多、涉及面广、短期难证伪三个特征继续重点推荐:碳中和、国货及高端消费、智能物联网(AIoT)主题。

1

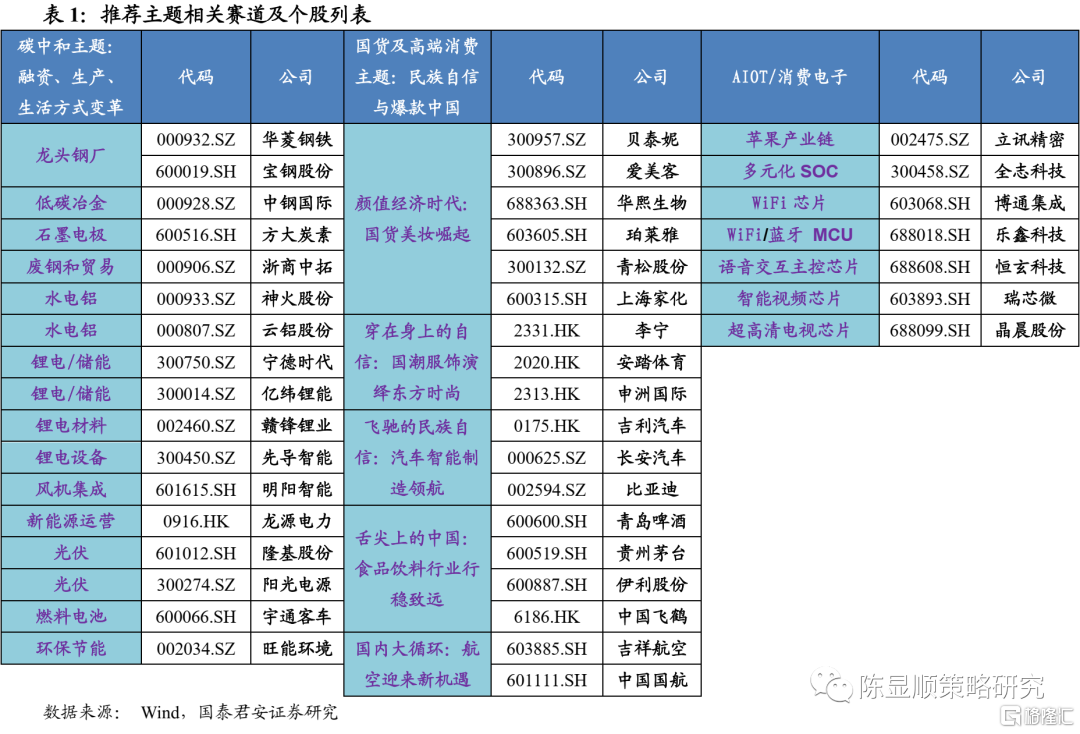

国君策略“主题投资”相关个股

2

上周热点板块回顾

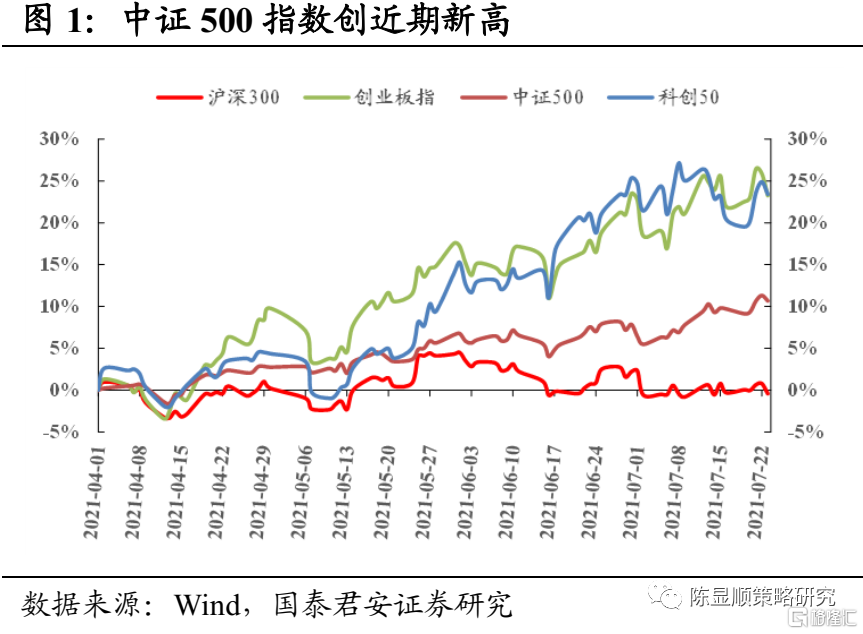

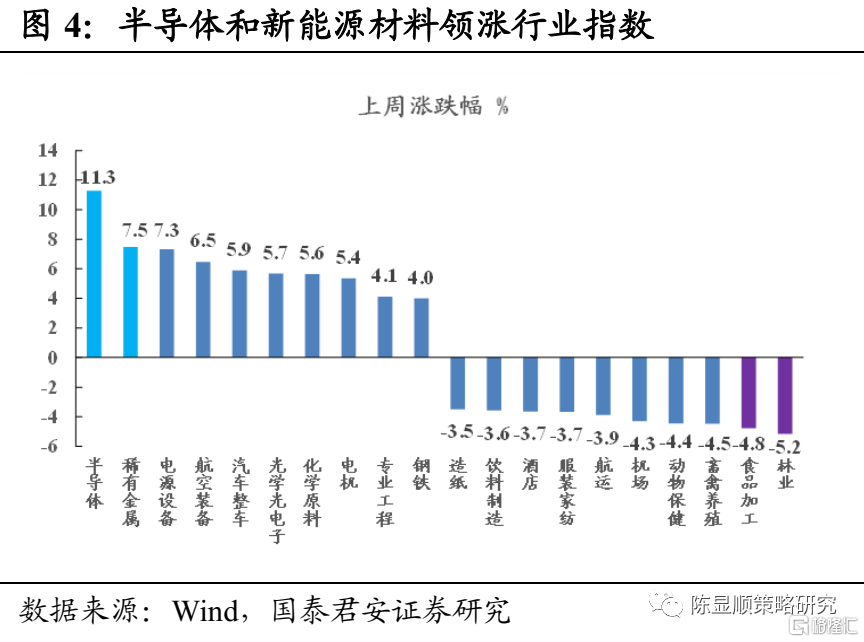

上周热点主题愈发集中,新能源与半导体主题双星闪耀。上周主流指数的表现排序是科创50指数(2.51%)>创业板指(1.08%)>中证500指数(0.88%)>上证指数(0.31%)>沪深300指数(-0.11%),其中中证500指数和创业板指创新高。热点主题方面,涨幅前十的主题分属新能源(锂矿、稀土、光伏、储能)和半导体(MINI LED、半导体设备及材料、IGBT、芯片等)两大赛道,下跌主题则呈现出显著的消费属性,轻工、食品饮料、养殖、白电、CRO和医美等主题跌幅居前。高景气成长赛道具备更高的投资容错率,兼具中长期渗透率提升的确定性和短期增长数据的可验证性,在大消费等传统强势板块回调的背景下,科技成长赛道反而成为留到最后的保险配置。

对短期高估值的包容度提升,资金再度涌向科技成长主题。与上上周资金分化,整车、半导体板块资金净流出不同,上周资金重返新能源和半导体两大赛道。半导体材料(99.4亿元)、锂矿(98.9亿元)、IGBT(88.7亿元)主题资金大幅流入,而食品加工(-30.1亿元)、白电(-26.6亿元)、白酒(-26亿元)、农业、医美等方向资金净流出明显。上周资金净流入最多的方向同时也呈现出高估值特征,担心短期估值高企让位于博弈增长的确定性,大消费板块短期增长的不确定性进一步加剧市场结构分化,配置成长的确定性反倒成为弱者思维下的必然选择。新能源板块已容纳巨量资金,一定程度上接力了大消费板块在往常市场中的角色,但要注意情绪热度波动对股价的影响,在高景气赛道间和同一高景气赛道内不同细分领域的情绪择时可以获得超额收益。

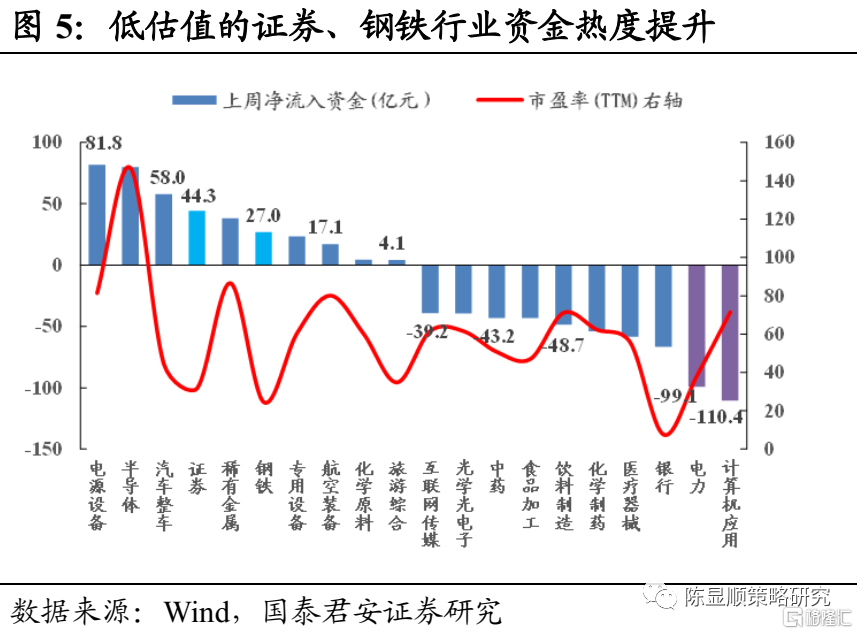

市场结构性分化风格下,资金净流入新方向值得重视。从申万二级行业表现看,半导体(11.3%)、稀有金属(7.5%)、电源设备(7.3%)、航空装备(6.5%)涨幅领先,林业(-5.2%)、食品加工、畜禽养殖、机场等行业跌幅居前,在资金拥趸高景气赛道的同时,相对低估值的券商、钢铁也获得资金净流入,计算机应用、电力、银行则是资金净流出最多的行业。从东方财富发布的中报业绩和股票激励计划可以看出,具备自身特色的龙头券商有望延续盈利高增长。国内部分商品价格走强,不锈钢、纯碱、螺纹钢等品种强势,市场对周期板块的关注度有所提升。当前市场风格下景气成长赛道成为基本配置,而市场结构有望在相对集中与相对均衡之间轮动,有边际向好变化的非抱团品种也值得关注。

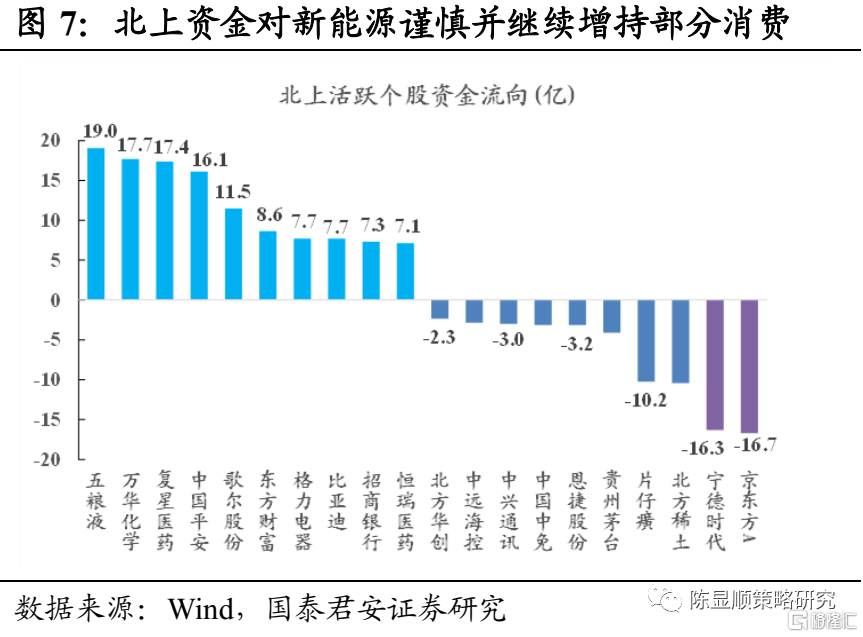

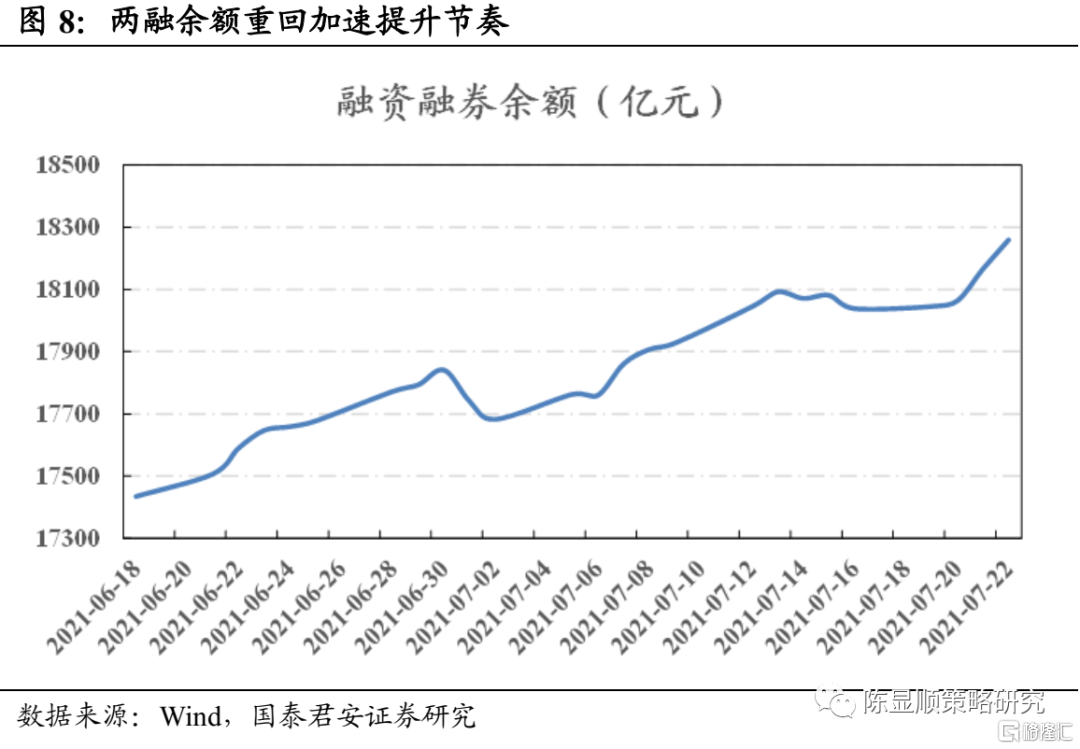

北上资金增投金融和医药,对大消费存在显著分歧。北上资金上周净流入118亿元,相交上上周的17亿元明显放大;从活跃个股资金流向看,五粮液(19亿元)、中国平安(16.1亿元)延续上上周大额净流入态势,复星医药、恒瑞医药、格力电器获得较大金额净流入,而京东方A(-16.7亿元)、宁德时代(-16.3亿元)、北方稀土、片仔癀、贵州茅台等个股资金净流出规模大,北上资金对大消费看法存分歧,而对新能源整体较谨慎。上周两融余额显著增至1.83万亿,一改前两周的横盘状态。上述资金行为显示当前市场维持高热度,资金抱团新能源、半导体等热门主题的同时,仍在挖掘下一阶段的潜在超额收益方向,风险评价下行和无风险利率回落形成合力有望推动市场继续上行。

3

主题投资展望

宏观政策环境边际向好,资金热度回暖利好主题投资。强势主题往往能获得资金的持续关注,走出波浪上行的趋势行情,按照事件催化多、涉及面广、短期难证伪三个特征继续重点推荐:碳中和、智能物联网(AIoT)和国货消费。

3.1. 主题一:碳中和

催化剂事件:

2021年7月23日,国家发展改革委、国家能源局正式联合发布《国家发展改革委 国家能源局关于加快推动新型储能发展的指导意见》(发改能源规〔2021〕1051号)。

《意见》提出,到2025年,实现新型储能从商业化初期向规模化发展转变。新型储能技术创新能力显著提高,核心技术装备自主可控水平大幅提升,在高安全、低成本、高可靠、长寿命等方面取得长足进步,标准体系基本完善,产业体系日趋完备,市场环境和商业模式基本成熟,装机规模达3000万千瓦以上。新型储能在推动能源领域碳达峰碳中和过程中发挥显著作用。到2030年,实现新型储能全面市场化发展。

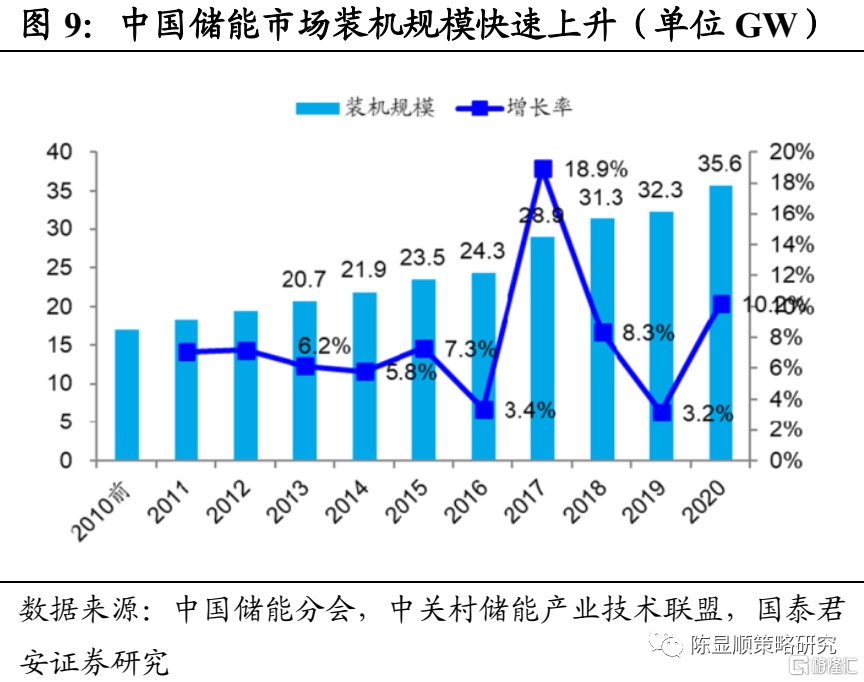

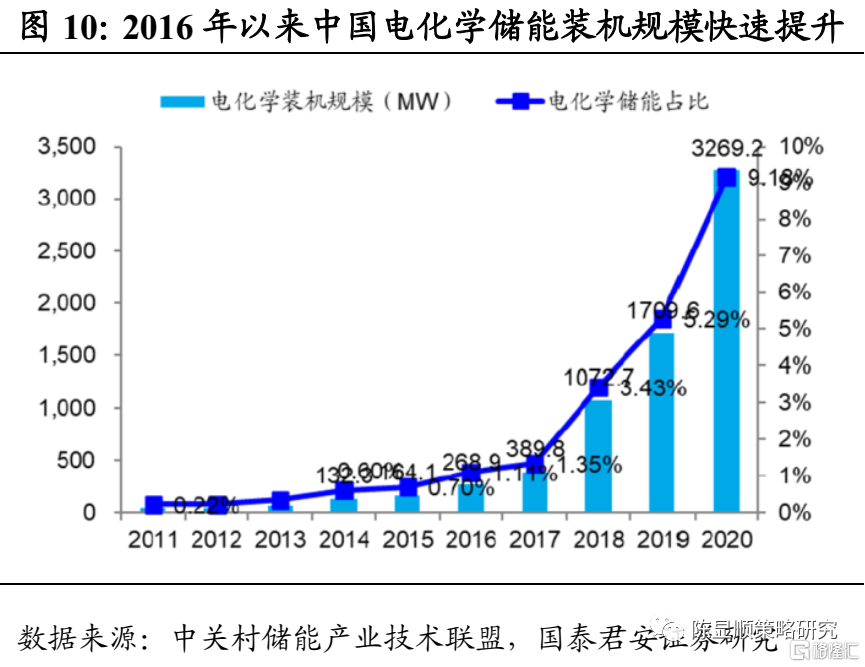

根据中关村储能产业技术联盟不完全统计,截至2020年底,中国已投运储能项目累计装机规模为35.6GW,占全球市场总规模的18.6%,同比增长9.8%,涨幅比2019年同期增长6.2个百分点。其中,抽水蓄能的累计装机规模最大,为31.79GW,同比增长4.9%;电化学储能的累计装机规模位列第二,为3269.2MW,同比增长91.2%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW。

在可再生能源并网领域,锂电储能收益主要依靠限电时段的弃电量存储。2020年中国风电光伏累计装机容量已经超过5亿千瓦,到2030年风电、光伏要实现装机容量12亿千瓦的目标,未来十年还需实现约7亿千瓦的增长,即每年7000万千瓦。储能电站在用电低谷期储存剩余电量,在用电高峰期释放电能,释放电量与指导电价的乘积即为储能电站的收益;目前在青海、辽宁等光照和风电资源较丰富的地区已经有对应储能项目投运。未来随着可再生能源装机规模的上升,储能的应用场景和范围也将进一步扩大。

锂电技术路线多,储能更注重安全性和长期成本。与动力锂电池相比,储能用锂电池对能量密度的要求较为宽松,但对安全性、循环寿命和成本要求较高。从这方面看,磷酸铁锂电池是现阶段各类锂离子电池中较为适合用于储能的技术路线,目前已投建的锂电储能项目中大多也都采用这一技术。三元电池的主要优势在于高能量密度,其循环寿命和安全性较为局限,因而更适合用作动力电池。

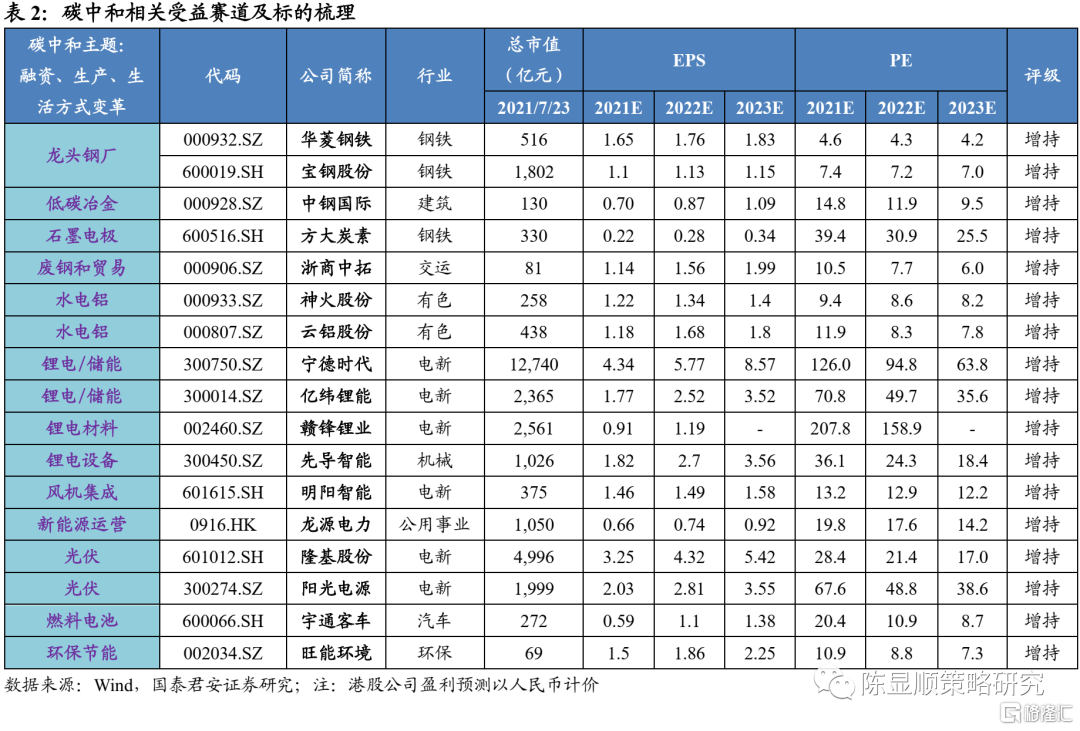

综上分析,我们认为储能行业的发展主要依赖电化学储能装机规模的持续提升,而电化学储能里面锂电池储能将是重要的组成部分,随着下游需求的持续释放,锂电池应用场景将进一步多样化,从而拉动电池需求。继续推荐电池行业优质企业宁德时代、亿纬锂能等标的。

碳达峰碳中和“1+N”政策体系将很快发布。证券时报报道,中国气候变化事务特使谢振华7月24日在“全球财富管理论坛2021北京峰会”上表示,碳达峰碳中和“1+N”政策体系是涉及到碳达峰、碳中和全国和各个地方、各个领域、各个行业的政策措施。这是中国碳达峰碳中和的时间表路线图,将很快发布。完善财政、税收、价格等鼓励性经济政策,明确在经济政策鼓励什么、限制什么,引导资金、技术流向绿色低碳领域,在1+N政策体系当中都会陆续出台政策。

碳中和主题涉及面广:

碳中和推动清洁能源发展进入大时代。与碳中和直接相关的光伏、新能源电池、风电、燃料电池、储能等行业将迎来巨大发展机遇,而已有较大体量的水电,年装机量稳定增长的核电等清洁能源领域也将受益友好的政策环境。同时,也只有清洁能源得到迅速发展,才是我国实现碳中和目标的根本举措。为此,在“十四五”期间必须高度重视调整产业结构,同时加强技术进步来节能提效。

碳中和对传统周期行业的影响类似一轮供给侧改革。“30·60”目标和能耗总量、强度“双控”政策下多地纷纷出台节能减排和新能源产业发展规划,高耗能产业的新上项目审批,过剩产能化解,能耗总量控制,节能技术应用,高耗能企业差别电价、惩罚性电价等政策逐步落地。钢铁等高耗能行业供给端的产能增量受限,行业整合有望加速,优质产能加速向龙头企业集中,龙头企业对产品价格的掌控能力提升。

碳中和将深刻改变企业行为和居民生活方式。实现碳中和并不只是国家层面或部分高耗能行业的任务,碳中和需要政府、企业、居民达成共识,形成合力,角色不同但目标一致。从居民角度,自下而上的消费需求和生活习惯转变也推动着可再生能源的发展,如智能家居、新型消费电子、装配式建筑渗透率的提升,垃圾分类、可降解材料等生活节能的普及。

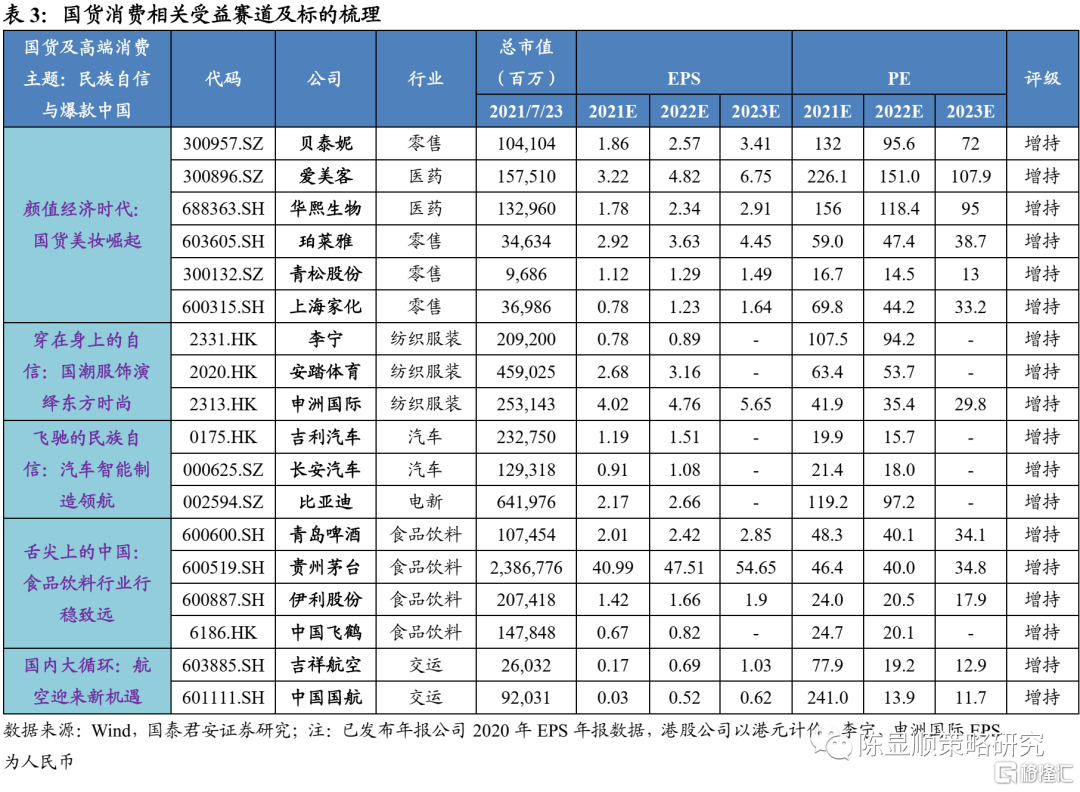

3.2. 主题二:国货及高端消费

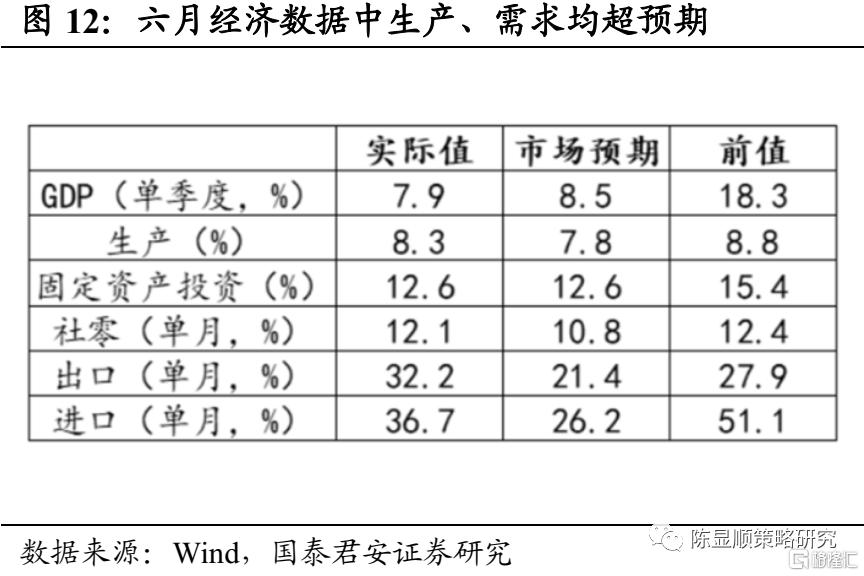

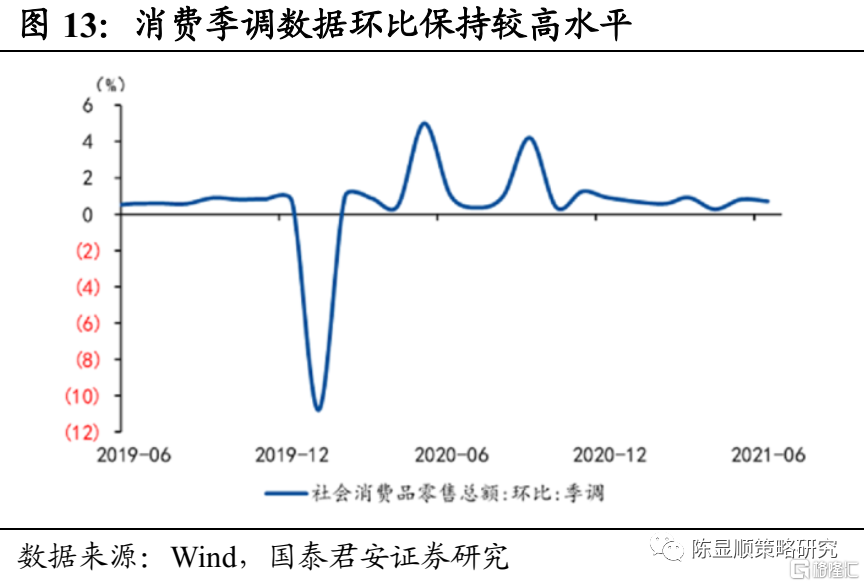

6月经济数据显示:消费增速小幅提高,限额以下及必需品发力。可选消费走势分化,汽车拖累可选,地产后周期高位小幅走弱。

6月社零两年平均增速为4.9%,较5月上升0.4个百分点,强于市场预期。剔除价格因素,实际同比较5月提升0.2个百分点至3.2%。季调后社零环比0.7%(前值0.81%),小幅回落但仍处于较高增速区间。6月消费数据回升中,限额以下有所发力,餐饮受广深疫情影响有小幅回落,但中小企业零售的复苏,是消费恢复的积极信号。

分大类来看,限额以下消费是主要推动。分消费类型看,商品零售上升0.6个百分点至5.5%,餐饮回落0.6个百分点至1%,餐饮回落与广深疫情可能有一定关联。分企业类型看,限额以下有所发力,较5月上升0.8个百分点至3.6%,限额以上则小幅回落0.3个百分点至6.4%。

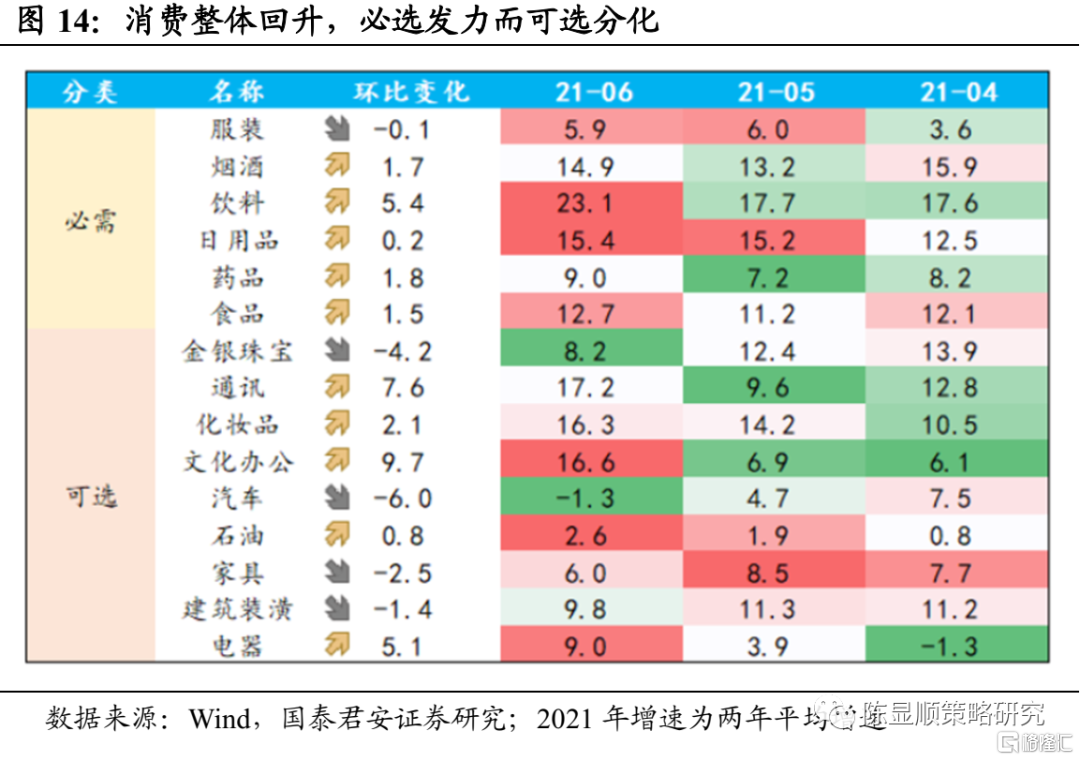

分细项来看,必需消费发力,可选消费分化,汽车是主要拖累。可选消费走势分化,汽车、珠宝跌幅居前,地产相关商品(家具、装潢)涨幅回落,办公、通讯、电器有明显改善。必需消费普遍提高,食品饮料、药品、烟酒改善明显。耐用品消费回升也带动大宗价格向下游传导,6月PPI耐用品价格延续上行。

化妆品行业跟踪:

行业概况:6月淘系美容护肤行业GMV 250亿元,同比+23.9%,彩妆行业GMV 77亿元,同比+11.9%,618大促天猫平台爆发性强,增速较前述月份显著提升。抖音平台持续放量,6月抖音直播护肤+彩妆品牌GMV合计约达45亿元,成为美妆品牌重要增量渠道之一。

重点品牌天猫旗舰店表现:6月重点品牌重回高速增长,功能性护肤板块表现尤为亮眼。1)薇诺娜6月GMV同比+80-100%,明星产品清透防晒乳销量38+万件,贡献约20%的店铺销售额;2)珀莱雅6月GMV同比+88%,多款精华类大单品表现优异,双抗精华、羽感防晒等单品月销均超10万件;3)上海家化旗下品牌逐步走出上年高基数影响,玉泽6月GMV同比大增251%,618期间首次进入天猫美妆类目TOP20,佰草集+87%;4)华熙生物旗下品牌均同比高增,润百颜GMV同比+155%,夸迪+772%,米蓓尔+115%;5)鲁商发展旗下瑷尔博士GMV同比+330%,颐莲同比+117%,瑷尔博士成交规模已大幅领先颐莲;6)御泥坊天猫增速承压,主要由于上年同期天猫平台有抖音流量导入,2021年以来抖音成交均落地抖音小店,流量来源口径不完全可比,综合看御泥坊品牌全渠道仍实现约30%的中高速增长。7)丸美天猫增速承压,主要由于品牌淘外销售力度加大有所分流。

重点品牌抖音直播表现:珀莱雅抖音直播保持领先优势,6月GMV达5920万元。丸美、薇诺娜、御泥坊抖音直播6月GMV分别约为1713万、1694万、1125万,位居第二梯队。我们认为,在主流电商平台流量增量减少的背景下,抖音作为2021年的红利渠道,有望为品牌销售贡献可观增量。

行业动态:1)6月3日国家药监局正式发布实施《化妆品标签管理办法》,统一规范了化妆品标签管理相关内容,着力打击虚假夸大宣称等违法行为。2)2021年上半年美妆品牌融资持续火爆,截至6月19日已有61家美妆类企业相继获得融资,单笔金额基本在千万以上,融资过亿的品牌有16个。3)6月20日618大促正式落幕,根据星图数据,大促期间全网交易总额5784.8亿元,其中美妆个护以全网512亿元的成交额位列各品类榜第四名,同比+17.8%,大促期间天猫、京东、抖音等平台表现不俗,直播带货增长迅猛。4)“敏感肌肤第一股”贝泰妮登陆A股三个月后拟赴港二次上市。

投资建议:行业高景气,持续看好功能性护肤赛道,品牌升级是国货美妆崛起的重点方向。

国货及高端消费主题:

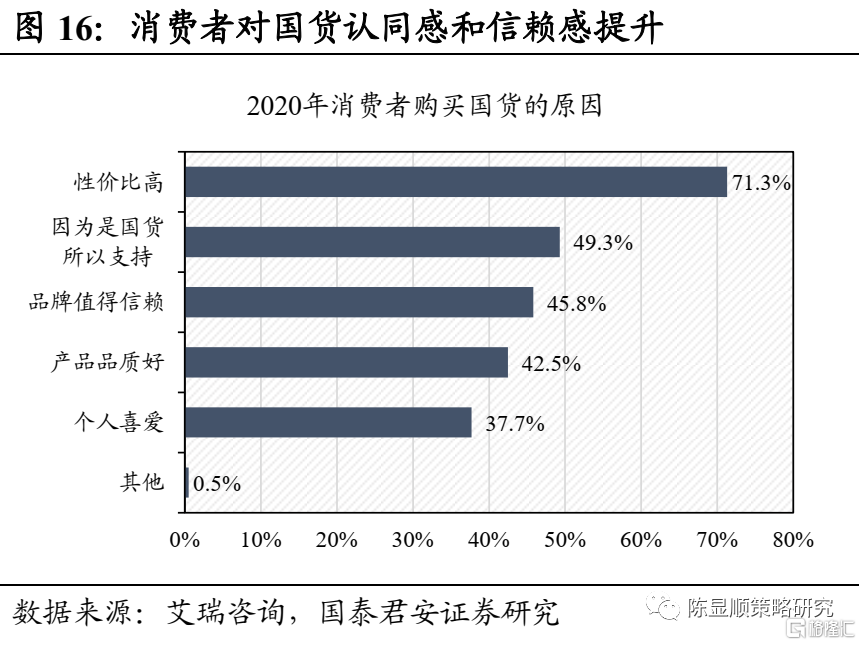

国货品牌宣传力度加码以及消费者文化自信提升的双轮驱动下,国内消费者对国货品牌的关注度、认同感以及信赖感显著增强。根据艾瑞咨询统计,2020年在同等商品下,消费者倾向于购买国货的比例高达84.2%,国内消费者选择购买国货的前三大主要原因分别为“性价比高”、“因为是国货所以支持”、“品牌值得信赖”,这显示国内消费者对国货品牌的支持一方面来源于国货品牌优秀的品质,另一方面也是疫情后国内文化自信程度提升的必然结果。此外,国内消费者对国货品牌的关注度提升亦体现在平台类国货APP月活规模增长上。国货品牌孵化平台“小米有品”2020年4月月活跃用户规模达212万,同比增加142.2%;优质国货产品提供平台“网易严选”在2020年4月月活跃用户规模达179万,同比增加25.4%。国货品牌崛起即代表着国内文化自信的提升,也表明我国制造业生产能力和供应链完备度已经世界领先。

涉及面广:聚焦文化自信和制造崛起

1)颜值经济时代:国货美妆崛起。推荐:贝泰妮/爱美客/华熙生物/珀莱雅/青松股份/上海家化。

2)飞驰的民族自信:汽车智能制造领航。推荐:吉利汽车/长安汽车/比亚迪。

3)穿在身上的自信:国潮服饰演绎东方时尚。推荐:李宁/安踏体育。

4)舌尖上的中国:食品饮料行业行稳致远。推荐:青岛啤酒/贵州茅台/伊利股份/中国飞鹤。

5)国内大循环下的航空新机遇:二季度展现国内大循环下淡季盈利韧性,三季度将检验国内大循环下旺季盈利能力。推荐:吉祥航空/中国国航。

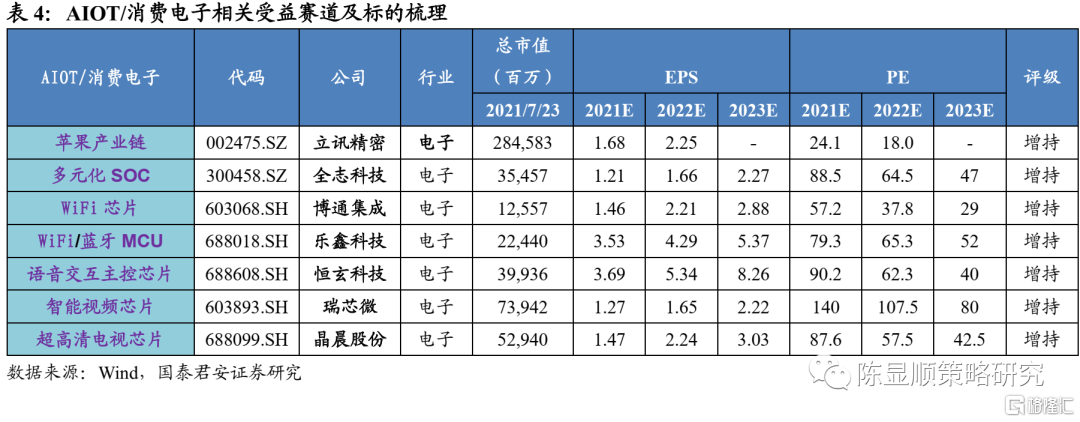

3.3. 主题三:智能物联网(AIOT)

事件:

苹果:根据日经新闻最新报告称,AirPods 3无线耳机的量产将在8月正式启动,因此,AirPods 3可能会在2021年9月份的苹果秋季新品发布会上与iPhone 13系列一同发布。对于下一代降噪耳机,彭博社此前透露称,AirPods Pro 2 将会在2022年发布,支持主动降噪。外形设计方面,AirPods Pro 2 将取消耳机柄,体积更小,造型更为圆润。

华为:华为P50将于7月29日发布,华为P50标准版或将采用高通骁龙888芯片的4G版本和麒麟9000L 5G两版。预计华为P50系列将全系搭载鸿蒙系统。

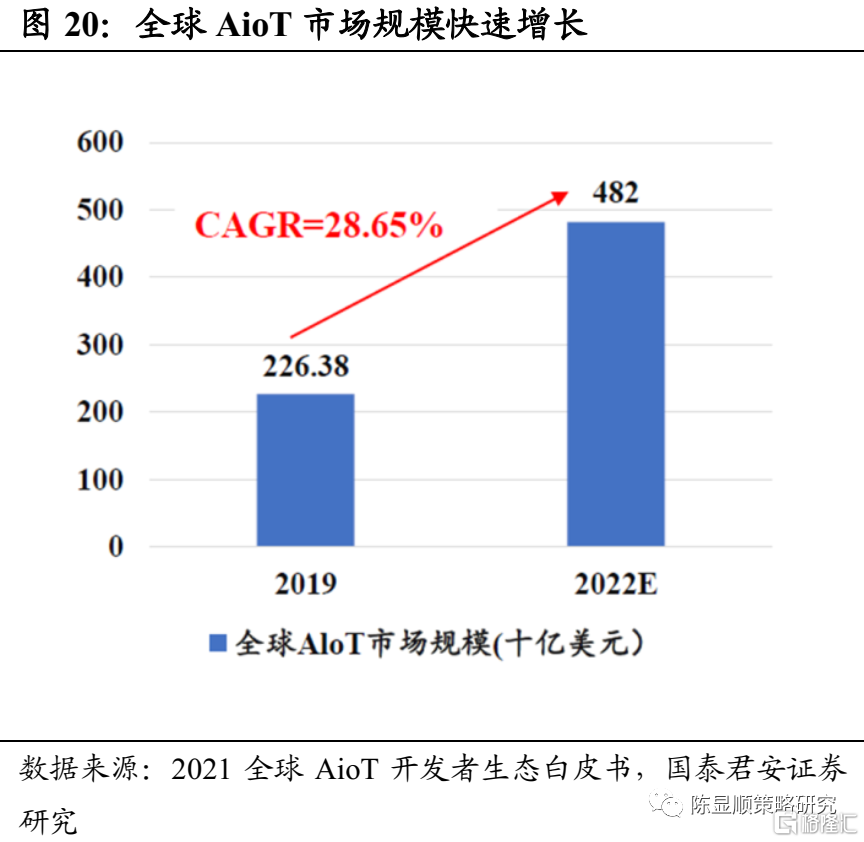

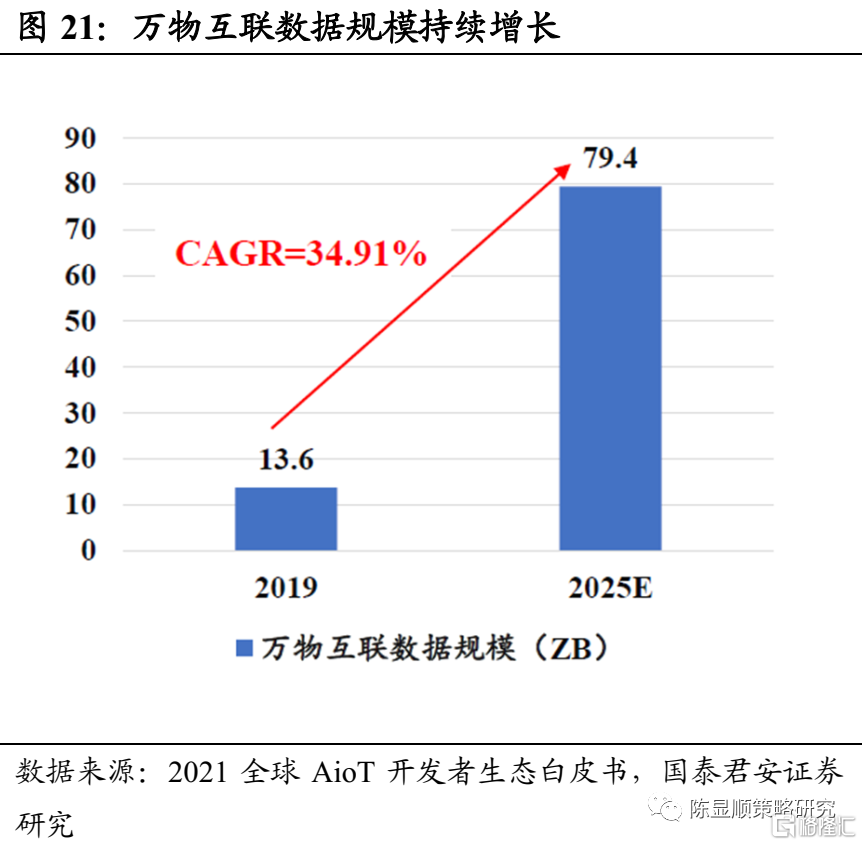

AIoT应用场景加速落地,智能单品渗透率持续提升并进一步向互联互通阶段迈进,AioT芯片作为底层支撑,长景气周期已至。

涉及领域广:

AioT无线通讯芯片需求攀升,龙头厂商占据绝对优势。AioT无线通讯芯片是实现互联互通的核心硬件,2021年全球AioT连接数达到140亿个(YoY+20%)。为了满足智能终端设备在多应用场景中的差异化需求,产品逐步向多通讯协议集成的方向发展,融入AI算法的AioT通讯芯片需求攀升。对企业在多协议集成、DSP处理功能优化、通讯标准升级、云平台对接等方面提出了更高要求,赛道壁垒将进一步加高,龙头厂商竞争优势尽显。

消费类AioT与智能安防AioT终端设备升级需求率先爆发,拥有全产品线布局的核心处理器SoC供应商最为受益。1)全屋智能化加速推进硬件产品迭代叠加海外客户拓展,核心处理器需求有望量价齐升。全球智能家居出货量增长率预计达17.5%,国内智能终端SoC企业抓住TWS耳机、家用机器人等高增长爆品市场需求,未来有望持续深入客户多样化终端产品中。2)AioT 赋能智慧安防,核心产品IPC SoC需求保持22%增速,同时供需错配背景下国内企业中高端AI安防产品有望加速渗透。基于在以上两大场景中产品需求类型呈现多样化特点,因此拥有全面产品线布局的核心处理器SoC供应商将最为受益。

汽车与工业AioT蓝海市场进入提速期,率先布局车规级工业供应链且产品可扩展能力强的企业最为受益。车规级工业供应链验证壁垒高筑,行业先发优势强。受益于汽车智能化发展加速,汽车存储器、智能座舱芯片等需求将实现爆发。目前国内全志科技、博通集成等为代表的企业均在汽车领域率先布局,先发优势显著,基于在车规级芯片领域的丰富技术积累,叠加公司开发实力与产品可扩展能力强,在车联网大潮中将最为受益。

AioT主要分为感知层、传输层、平台层和应用层四层。

(1)感知层为AioT的基础部件,包括RFID、传感器、摄像头、车载雷达、 AI 算法等,主要用于信息获取;

(2)传输层是AioT进行信息传输的网络通道,主要包括局域网、低功耗广域网、蜂窝网等无线通信;

(3)平台层是各种信息汇集处理的云平台,包括底层支撑平台、连接管理平台、解决方案平台等;

(4)应用层是AioT的主要赋能终端,包括智慧城市、智能工业、智能家居等等。

在AioT价值比例方面,传感器芯片占AioT总价值的10%,模组智能终端占AioT总价值的15%,通信服务占总价值的10%,平台服务占比约为10%,而软件开发系统集成增值服务应用服务则占比达到55%。

重点推荐:

全志科技(SoC产品线齐全,智能视觉芯片+车联网芯片打开增长空间);

博通集成(WiFi芯片加速放量,拓宽车联网芯片布局);

乐鑫科技(物联网WiFi/蓝牙 MCU龙头,市场地位持续巩固);

恒玄科技(智能音频SoC领导者,向智能家居及智能可穿戴领域纵深发展);

瑞芯微(产品线持续丰富,深度受益智能安防与智能硬件需求爆发);

晶晨股份(多媒体SoC芯片领航者,产品结构优化海外市场渗透,提振盈利能力)。

风险提示

美联储超预期收紧流动性,美元持续走强,美债利率上行的风险;

消费复苏节奏不达预期,居民消费倾向维持低位的风险;

全球科技竞争加剧,关键技术和零部件的研发不及预期的风险。