下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去很多年,教育行业一直被认为是一条好赛道,尤其是去年疫情之下,成为大风口。教育企业们忙着大肆扩张,大街小巷、地铁公交和大厦电梯间布满了教育的线下广告,而线上广告更是频频霸榜热门综艺与电视剧。

资本市场上,教育明星股股价一路飞涨,停不下来。但到了今年,风云突变,让参与各方大感震惊与意外。

1

血洗教育股

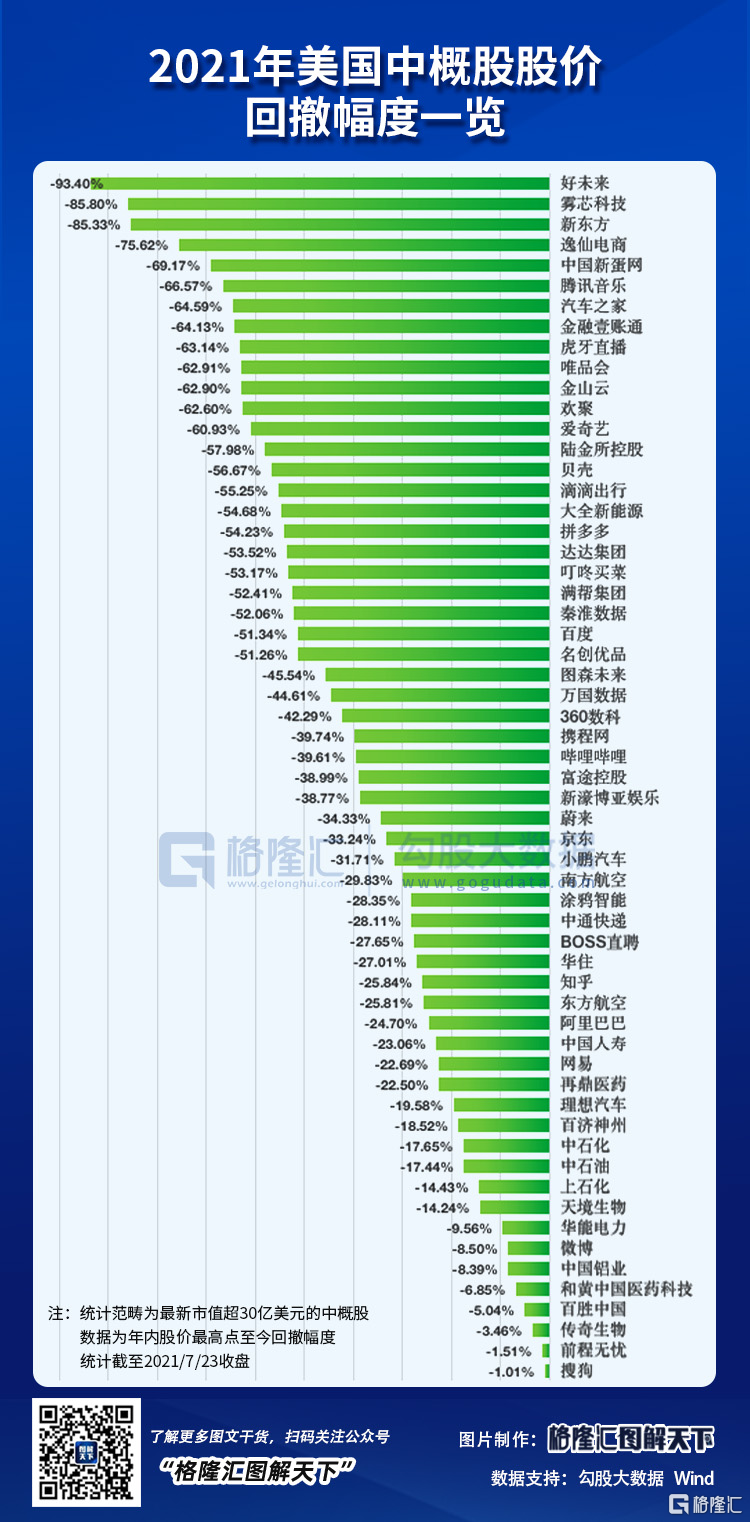

7月23日,投资者真正见识了教育股的血雨腥风。港股率先开始表演,新东方盘中一度跌近50%,其余多只在线教育龙头暴跌超20%。

这一恐慌情绪直接蔓延至美股中概教育股,多只龙头盘前交易就跌超40%,虽然美股开盘后整体市场不断走强创新高,但中概股一片哀嚎。好未来因波动过大,盘中一度触发熔断,最终收跌70%,高途收跌63%,新东方收跌54%,超20只教育股跌超20%。

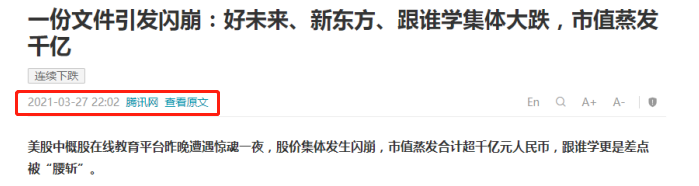

教育股的大崩盘,导火索是《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。这份被教育圈内称为“双减政策”的文件,刚刚中办、国办已经正式官宣。

这份“双减”文件最有冲击力的几点是:第一,严格执行未成年人保护法有关规定,校外培训机构不得占用国家法定节假日、休息日及寒暑假组织学科类培训。

第二,坚持校外培训公益属性,将义务教育阶段学科类校外培训收费纳入政府指导价管理,科学合理确定计价办法,明确收费标准,坚决遏制过高收费和过度逐利行为。

此外,对现有学科类培训机构统一登记为非营利性机构,一律不得上市融资,严禁资本化运作;培训机构不得高薪挖抢学校教师;严禁聘请在境外的外籍人员开展培训活动等。

这像一把把尖刀深深扎向教培行业心脏。

2

逻辑崩溃

此前,中国公募基金“一哥”张坤非常好看教育股。即便今年2-3月中概教育股迎来了一波剧烈调整——新东方暴跌28%,好未来跌了40%,3月中下旬已经出现了政策层面的严控态势。

但张坤一反常态,在一季度逆势加仓新东方65万股,持仓占比高达9.17%,加仓好未来54万股,持仓占比4.13%。二季度,张坤“认错了”,踩了巨雷,清仓了所有教育股。Q2期间,新东方、好未来再度大幅暴跌41.5%、53%。

不管是张坤为首的机构们的清仓,还是港美A股教育股的齐齐大幅暴跌,均在反应一个最为基本的逻辑:教育行业,因为政策监管的强势介入,增长逻辑已经发生了根本性的变化。并且,这种变化不是短期的,而是在可以预见的中长期内,几乎看不到逆转的可能。

在中国,行业发展非常重要的外部因素就是政策。这是投资者一定不能忽视的重要外部宏观变量。不仅在教培,电商为首的互联网行业也在“渡劫”。

去年11月3日,蚂蚁上市被展缓。很快,于11月10日,市场监管总局起草了《关于平台经济领域的反垄断指南(征求意见稿)》。

这是一个标志性事件,算是拉开了中国反垄断监管的序幕。也基本上从那时开始,阿里(美股)股价出现大转折,一路下跌至今,累计跌幅高达32%。

去年12月11日,中央政治局会议便明确表示要强化反垄断和防止资本无序扩张。这为今年的监管出手定了调。

今年4月,阿里被罚181亿。这又是一个标志性事件,代表着中国互联网最野蛮生长的时代结束了。从此往后,强监管将会是一个常态,也给互联网行业的发展带上了紧箍咒。从一度程度上讲,这也意味着互联网行业也越来越像“传统行业”靠齐。

监管频频出手背后,中国互联网的发展前景都不会再如去年之前那般光明。高速、持续增长的前景已经发生了较为深刻的变化。这波互联网巨头大跌也在预期这种宏观行业层面的变化。

还有电子烟、交通出行方面监管层面的强行介入,都在改变着行业的增长逻辑。但教培行业要更甚,行业发展的逻辑已经遭到了根本性的破坏,已经没有合理定价的基础了。

清楚地认识到这一点,那么要不要因为价格低、估值便宜抄底教育股,就有了答案。

3

缘何下重手?

去年5月14日,中央政治局常委会会议首次提出“构建国内国际双循环相互促进的新发展格局”。这是高层战略决策,重点在于内循环。

过去很多年,中国的经济都是外向型经济,要依靠欧美外贸需求带动国内经济发展。但在2008年以后,这种经济发展模式有所改变,逐步形成了投资(房地产、基建、制造业)+消费+外贸三架马车的模式,对于外贸依存度也越来越低。

为什么要在去年提出“双循环”?因为全球主要发达国家经济的早已是低速增长了,叠加疫情的持续肆掠,外循环已经不足以拉动经济持续增长了。但未来在没有革命性的生产力突破之前,双循环的重点一定在内循环。而内循环的重中之重,无疑是消费。

但现实很残酷,被给予厚望的消费被“三座大山”——房地产、医疗、教育,死死给压着,一直得不到最根本的释放与解决。

除此之外,互联网资本在不少行业实质上形成了垄断,触角也已经触目惊心地扩张到民生、公共等行业领域。如果监管方面不出手打击互联网经济的无序发展,任凭互联网经济与金融资本结合,抢占数字公共资源,侵入民生保障领域,那么将成为民众头上的又一座“大山”。

并且,互联网平台垄断还是国内大循环的堵点。这是前财政部部长楼继伟在去年9月底的经济50人论坛研讨会上所传达的意思。另外,周小川也在不同场合直言,互联网科技巨头掌控大量数据和市场份额,形成垄断抑制公平竞争,可能对当前国家发展产生某些阻碍作用。

如果互联网资本不断染指各行各业,继续强化垄断的话,显然不利于生产生活要素的流通,不利于竞争,不利于创新,跟国家内循环战略不相符合。

在此背景下,为了释放消费、释放经济活力,中国今年通过反垄断强力压制互联网资本的无序扩张,避免新大山的形成。同时,对于原有的“三座大山”进行了深层次改革,释放内循环消费下潜能。

房地产、医疗、教育,最难啃的骨头是房地产。房地产已经和银行信贷、地方政府财政高度绑定,刮骨疗毒式方法固然痛快,但是将会导致对整个中国金融系统、地方财政的巨大冲击,同时也会导致已经购房民众的抵触。

当然,难啃不代表着没有动作。去年8月监管层给房企划出了“三道红线”,12月底给银行设置了房地产贷款红线、深圳、成都、西安二手房指导价相继出台……一系列组合拳之下,“房住不炒”逐步成为市场主流预期。

住房支出是家庭支出的大头,要明显大过医疗和教育,但解决难度很大,副作用更多,只有一步一步稳妥推进改革,急不来的。

相对而言,教育深层次改革的影响面与副作用相对较小一些,推进起来难度也更小。这是今年大刀阔斧、下重手改革教育的重要逻辑了。

遏制教育产业化、资本化,回归公益属性,降低家庭对于小孩的教育支出,是内循环大战略下的应有之义。

4

尾声

在监管政策的强势介入下,未来教育将回归教育本身,而不是作为一门可以谋取暴力的资本生意。当然,这也意味着资本在教育市场的狂欢已经终结。

政策改革,大方向是取缔教育产业化与资本化,不仅能够降低家庭教育支出的问题,也顺应了人们对于教育公平的呼吁。同时,这也有利于逐步挪开教育这座大山,利于未来内循环下的经济发展大局。这符合政府的目标函数,符合绝大多人的广泛利益。

再见了,资本!让教育回归最纯真的模样,是我辈之幸事。