下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,继电子烟龙头悦刻登陆美股后,深圳电子烟品牌Aspire Global于6月也向SEC递交了招股书,拟在纳斯达克上市,老虎证券、EF Hutto、天风国际证券为其联合承销商。

近期,公司发布了赴美IPO的细则,计划发售1500万股-1725万股(超额认购权)筹资不超过1.254亿美元,发行价在7美元-9美元之间。

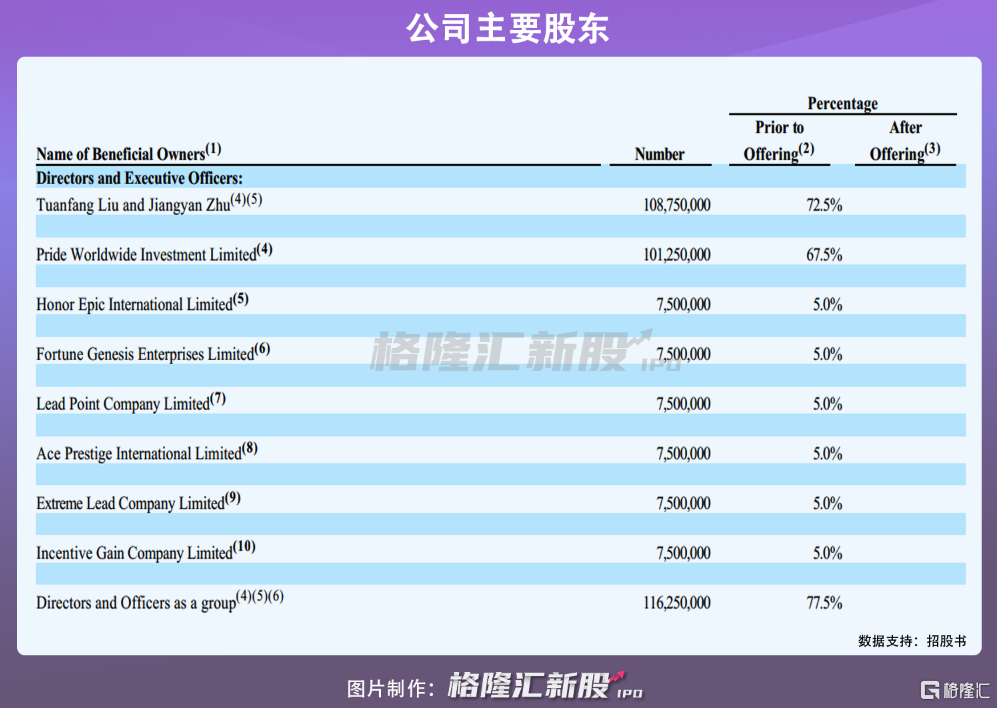

Aspire在IPO前的股东架构中,TuanfangLiu、JiangyanZhu夫妇合计持股72.5%,其他股东YuliLiu、ShaofangWang、GuijiuZhu、MinWang、GanglinLiu分别持股5%。

1

业绩恶化

Aspire是一家垂直整合的企业,从事品牌电子烟雾化技术产品的研发、设计、商业化、制造、销售、营销和分销。目前Aspire正逐步拓展OEM和ODM电子烟雾化技术产品。

目前,Aspire旗下有两大产品,包括烟草电子烟Aspire和大麻电子烟Ispire,后者是去年12月开始在美国销售。截至6月30日的2020财年,Aspire来自分销的收入占比高达99%;而大麻类的Ispire采用直销模式,收入规模仍较小。

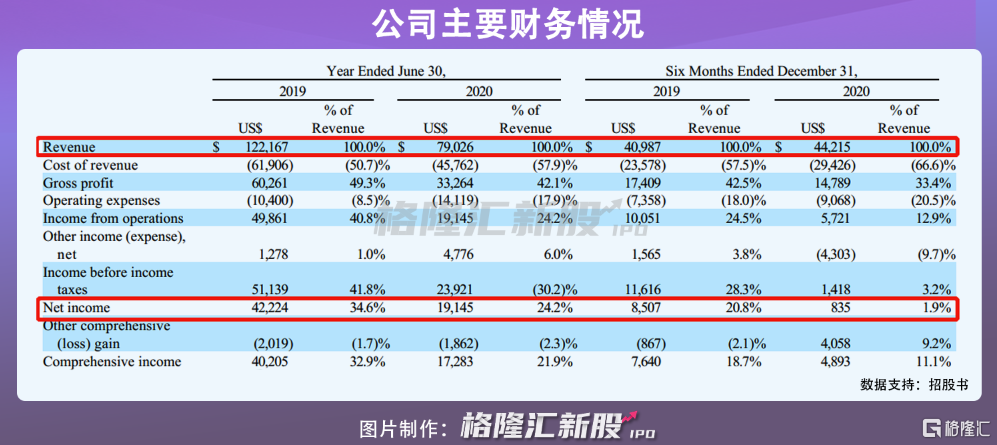

从经营状况来看,截至6月30日的2019年财年、2020年财年,Aspire实现营业收入分别为12.22万美元、7.90万美元,同期净利润由4222.4万美元下降至1914.5万美元,主要是受到2020年新冠疫情的影响,线下销售门店关停导致营收及利润下滑。

到了2020年下半年,公司业绩进一步恶化。半年收入同比增长7.87%至4421万美元,但净利润却同比下滑90.19%至83.5万美元。盈利能力也不断下滑。Asipre的毛利率从49.3%下降至42.1%。而到了2020年下半年则降至33%。除了疫情的影响外,美国监管规则出现变化,使得当地收入锐减。

2

政策风险凸显

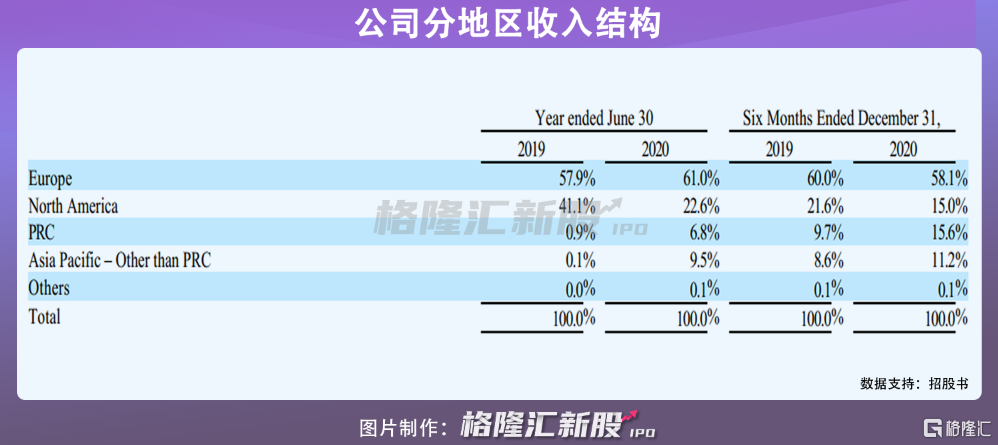

目前,Asipre产品通过30个国家的150多个分销商的分销网络进行销售,主要销往欧洲和美国。其中,欧洲市场收入占比达到60%左右,北美市场收入占比下降较为严重,由41%下降到2020年下半年的15%。

主要是美国PMTA影响下,Aspire只能销售已申请PMTA的产品,而唯一申请PMTA的产品线Nautilus Prime在美国的销售额不到在美总销售额的11%,进而导致在美销售额骤然减少。此外,FDA于2020年1月发布的香料禁令一定程度上影响其在美经营。

值得一提的是,Aspire在中国的销售额占比已由2019财年的0.9%涨至2020财年的6.8%,2020年下半年进一步提升至15.6%。

不过去年开始,随着国内对电子烟行业的监管政策不断完善,禁止网上销售电子烟、电子烟拟参照卷烟管理征求意见等出台,加上《中国吸烟危害健康报告2020》亦指出,电子烟会对健康产生危害,引起行业巨震。

就连龙头企业思摩尔国际受此影响后也都挡不住跌跌不休的股价下滑,从今年年初的高点至今,其股价已经回撤了45%,估值缩水了2000亿港元。

而对比思摩尔,Aspire的收入和利润规模远低于其,此时选择上市,Aspire面临的风险更多,估值也不会太高。

3

小结

近年来,电子烟开始走入大众视野,并在年轻人中流行起来。由于电子烟所需要的占地面积不大,不少线下商超、街边店铺都搭建起电子烟销售点,市场可谓火热。

不过,电子烟市场空间虽然很大,国内市场预计2021年将超过100亿元,但海内外的政策监管风向尚未明晰,而健康威胁、竞争者加剧等诸多问题也成为了行业痛点。对于Aspire Global而言,这些风险都将对其未来业绩增长增添不确定性。