下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国内工程机械的绝对龙头,妥妥的核心资产三一重工(20三一EB)自今年春节以来持续阴跌,市值距最高点已跌去了一半。一方面是因为市场判断需求端开始进入下行周期,另一方面则是由于2021年以来上游钢材价格不断冲高,给中游制造业带来了明显的成本上涨压力。

不仅仅是工程机械,包括家电、汽车等行业,都受到了上游成本传导的影响。周期性行业看天吃饭,在需求萎缩叠加原料价格上涨的困难时期,能否守住成本这条红线成为了企业生死存亡的关键。

1

成本控制有多重要?

在分析高毛利公司的特征时我们发现,像茅台这样具有品牌护城河、产品有差异化的公司掌握着定价权,能够轻松赚钱。然而,并不是所有公司都这么幸运。对于同质化较强、客户转换成本较低、客户对价格较敏感的产品,很难拥有较高的品牌附加,决定毛利率高低的往往不是单价,而是成本。

成本控制的重要性与行业所处的生命周期和行业的景气度有关。

当行业处于成长期,随着渗透率的不断提升,企业享受行业高速增长的红利,新玩家不断进场;在行业成熟期,市场空间逐渐见顶,企业通过牺牲利润的低价策略抢占市场份额。成本控制能力强的企业面临短期价格压力时抗风险能力更强,有望在价格战中取胜。而成本控制能力较弱的企业则会面临大规模亏损,最终被加速出清。

对于周期性行业,在景气度上行阶段,下游需求旺盛,产品价格上涨,企业见有利可图,大举扩张产能;当景气度进入下行通道,需求端增速放缓,前期扩张的产能折旧压力巨大,再加上成本端原材料面临涨价,成本控制能力较弱的企业最先资金链断裂。成本控制能力强的企业由于具有更高的盈利安全边际,反而能够穿越周期,甚至实现逆势扩张。

2

成本优势的来源

企业的生产成本一般包括原材料成本(包括原材料购置成本和运费)、动力能源成本、人工成本和设备折旧等。

部分企业将工厂转移到劳动力成本较低的地区(如国内的低线城市,国外的印度、菲律宾等),或提升生产线的自动化程度,从而降低劳动力成本;原材料采购方面,部分公司在淡季增加采购,或利用套期保值规避原材料价格的周期性波动。但这些降成本的方法容易被模仿,不易形成护城河。

可以形成护城河的降本方法包括区位优势降本、技术优势降本、产业链一体化降本和规模优势降本。

①区位优势降本

好公司常常具备“天时、地利、人和”的基因,而区位优势便是“地利”的体现。区位带来的成本优势常见于运输成本在总成本中占比高因而具有销售半径的产品,比如著名的“短腿产品”水泥。

水泥生产的关键流程为:将石灰石和粘土煅烧成熟料,熟料加石膏共同磨细后制成水泥。水泥加水会变硬,不能久存于空气中。每吨水泥价格只有三百多元,一般露天堆放,因此水泥的保质期很短,熟料的保质期较水泥略长。

由于水泥货值较低,保质期短,远距离运输不划算,因此水泥具有明显的销售半径。水泥龙头企业海螺水泥的核心竞争优势在于其生产线“T型战略”布局。在安徽长江沿岸石灰石资源丰富的地区兴建熟料生产基地(T的竖),利用长江低成本水运优势将熟料运输至沿海地区,在没有石灰石资源但为水泥主要消费市场的沿海地区低价收购小水泥厂改造成粉磨站,就地研磨生产水泥(T的横)。

海螺坐拥资源+运输+市场的黄金组合,成本优势无可撼动。公司的水泥吨成本比平均成本低20元以上。

与海螺一样具有区位优势的还有玻璃纤维龙头中国巨石。中国巨石的原材料叶腊石的采购成本比其他玻纤企业低20%以上,玻纤生产的主要动力能源天然气的采购成本也远低于同业,主要得益于其得天独厚的地理布局。

我国叶腊石集中分布于浙江和福建,两省合计资源储量占比约达到80%。中国巨石的产能主要分布于桐乡和九江基地,与叶腊石资源分布重合度高,极大地节约了原材料运输成本。此外,公司的成都基地位于西南地区,天然气成本较低。

同时,国内玻纤的主要消费市场集中在华东和华南地区。公司的桐乡基地紧靠华东市场,产品的运输成本较低。桐乡地处沿海地区,附近水网发达。2017年公司启用桐乡码头,将陆运变为水运,进一步降低了运输成本。

像中国巨石这样距离原材料产地和产品消费市场较近的企业,可以节省运输成本,形成局部垄断。区位优势是较深的护城河,因为好的地理位置难以复制。

②技术优势降本

技术带来的成本优势理论上并不持久,因为新技术、新工艺、新设备可能会被模仿和超越。技术会扩散,也有可能被颠覆。你可以使用全自动数控机床,别的企业同样可以使用,关键技术人员也可能流动到别的企业。

不过,竞争对手也许要很长时间之后才能跟进,最先取得技术突破的企业得以享受先发优势带来的成本领先。

作为产业链的最上游,矿业的核心竞争力主要来源于资源储量的持续增长能力和低成本开发能力。中国矿企龙头紫金矿业(紫金转债,已退市)通常在行业周期底部逆势并购海内外优质矿山,或抄底入手“带病”矿山后盈利。并有能力突破开发过程中的技术难题,提高资源利用率,将资源“吃干榨净”。低成本扩张之路的背后是领先的地质勘探找矿技术和低品位资源开发技术。

全球聚氨酯龙头万华化学通过锲而不舍的研发创新,攻破了MDI生产的技术壁垒。万华目前掌握着全球最先进的MDI制备工艺,大幅提高了生产熟练程度,降低了单吨成本。2021年上半年,万华烟台基地完成了第六代MDI技术改造,单套装置产能由60万吨增加至110万吨/年。

随着竞争对手技术的赶超,技术带来的成本领先优势可能被逐渐挤压,基于技术的护城河并不坚固。

③产业链一体化降本

在企业达到一定规模时,为了进一步降低原材料成本,保证原材料供应稳定,提高原材料利用率和产品的生产效率,很多企业会向产业链上下游延伸。

万华化学的成本优势除了来源于先进的生产工艺,还来自纵向一体化发展带来的效率提升。万华以聚氨酯为核心,向上游原料端的石化板块和下游产品端的精细化工和新材料拓展。上游石化板块几乎覆盖了所有聚氨酯及其细分产品中所需原材料的生产,下游新材料板块将石化板块中产生的副产品进一步加工。

万华打通了产业链上下游,建立起协同联动的立体攻势,极大地节约了原材料成本,提升了原材料利用率和生产效率。

制造业代工处于微笑曲线中附加值最低的部分,服装行业的代工龙头申洲国际毛利率却稳步上升,净利率高达22%,甚至超过了Nike。

申洲国际降低成本的关键在于其从纱线采购、纺纱、织布、印染到制衣和包装运输的纵向一体化生产体系。纺织业中面料是附加值最高的环节,相较于从供应商采购面料,申洲国际自行研制面料降低了原材料成本,一体化的生产体系也大大提升了生产效率。

④规模优势降本

事实上,不论是地理选址还是技术研发,亦或是产业链一体化发展,规模经济都能够放大其降本的效果。

成本可以分为固定成本和可变成本。经济学上的“规模经济”指的是在一定的产量范围内,随着产量的增加,固定成本得到更多的分摊,产品的平均成本不断降低的现象。

事实上,规模优势降本不仅体现在生产环节,在原材料采购、产品研发、产品营销、渠道销售、融资成本等方面,规模带来的成本优势都非常突出。

以空调行业为例,在原材料采购环节,越大的空调公司对原材料供应商的议价能力越强,因为供应商为了获得较大规模的订单愿意提供一定的折让。空调压缩机在空调成本中占比最大,国内空调压缩机的产能主要集中在美芝、凌达和海立手中。奥克斯、志高等都要向压缩机企业采购,而美的和格力凭借规模优势实现了压缩机的低成本自产,控制了核心零部件的成本。

在生产环节,由于大型空调企业拥有强大的资金实力,更低的银行和债券市场融资成本,养得起最好的研发团队,建立起最先进的自动化生产线。格力和美的2020年的研发投入分别达62亿元和101亿元,规模化生产有效分摊了研发费用和设备折旧成本。

在销售环节,资金充足的空调巨头在广告上的重金投入加强了品牌的渗透率。低层级市场的小型零售商倾向于销售品牌知名度较高、周转率较高的产品,因此下沉市场的品牌反而更加集中。格力和美的因此建立起完善的渠道体系,渠道的全面铺开反过来又强化了广告投放的效果。大规模的销量分摊了营销成本,带来更高的投入产出比。

规模带来的成本优势加强了产品的价格竞争力,并赋予了龙头公司更强的研发、营销和渠道建设能力,形成“扩大规模-降低成本-提升利润-扩大规模”的正反馈效应,小公司想要和大公司竞争变得异常困难。

不过,规模经济并不是没有边界的,规模达到一定程度,也可能变成“规模不经济”。比如企业规模过大导致的管理效率降低、人员冗余等“大企业病”,反而会使平均成本上升。

3

具有成本优势的转债标的

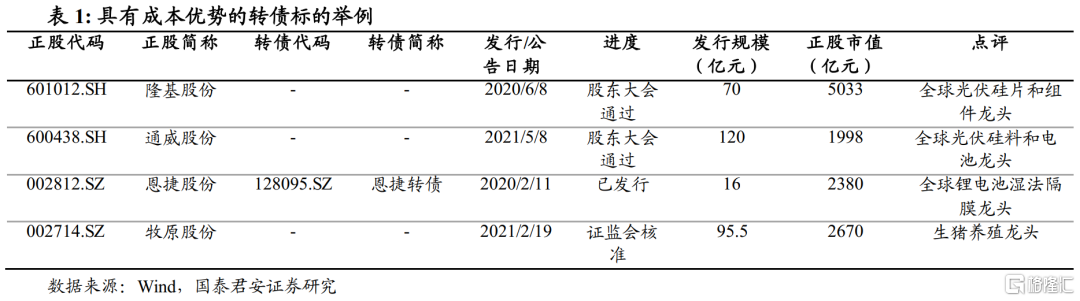

现存和待发转债中具有成本优势的公司包括全球光伏硅片和组件龙头隆基股份(转债预案)、光伏硅料和电池龙头通威股份(转债预案)、全球锂电池湿法隔膜龙头恩捷股份(恩捷转债)和生猪养殖龙头牧原股份(转债预案)。

光伏行业发展的底层逻辑是度电成本的不断降低(根据IRENA统计,2010-2019年光伏发电成本累计下降82%),来源于技术迭代和成本控制能力。以光伏行业说明成本控制的重要性可以说是再合适不过了。

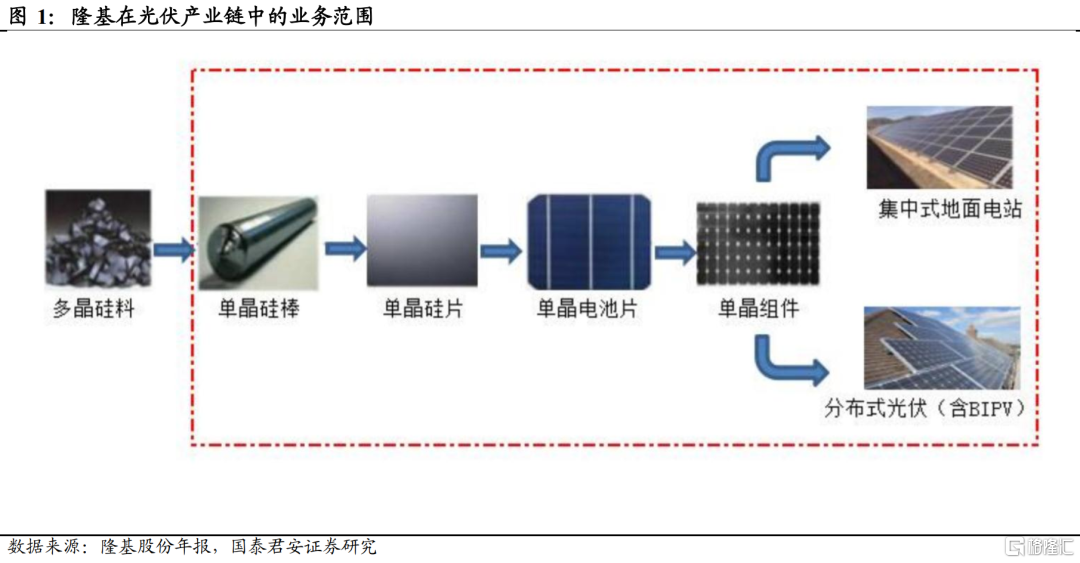

光伏产业从上游到下游可以分为硅料、硅片、电池、组件和电站五个环节。各环节产品同质化较强,本质上比拼的是降本增效的能力。

隆基股份从单晶硅片起家到全产业链布局,以5000亿的市值,成为当之无愧的全球光伏霸主。单晶硅片产能全球第一,组件出货量全球第一。归母净利润从2011年的2.8亿元增长到2020年的85.5亿元,CAGR达到46%。

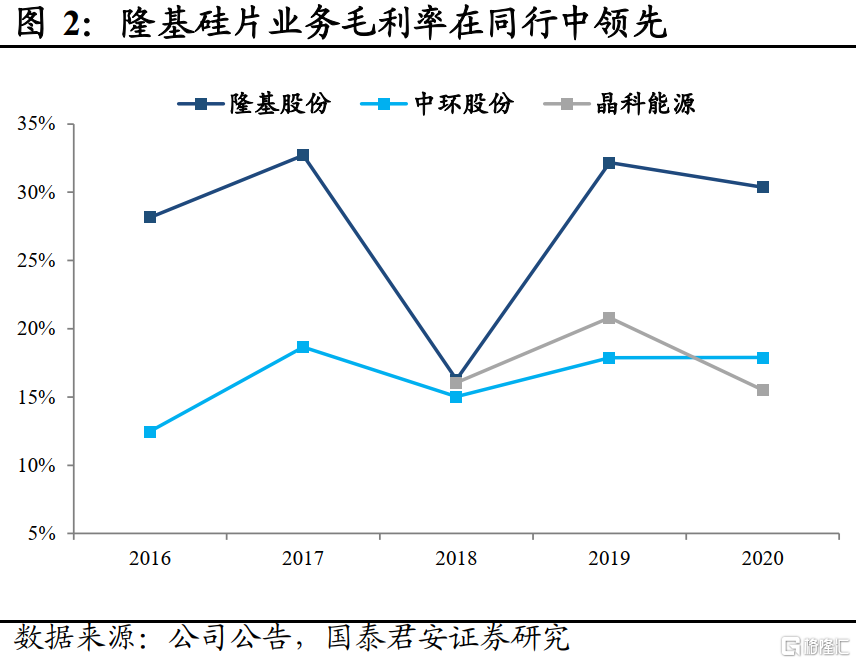

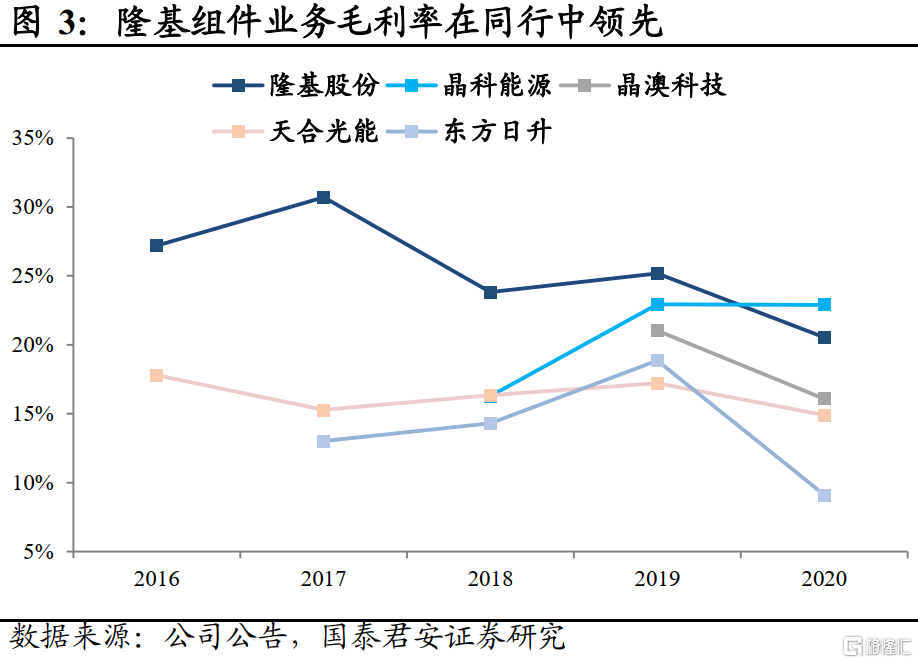

回顾隆基的发展之路,对行业趋势的预判能力和技术上的不断突破使其踏对节奏并走向成功。在光伏产品价格持续下降的主旋律中,公司一直保持着较好的盈利能力,靠的是超强的成本控制能力。

单晶硅的光电转换效率高于多晶硅,但早年其生产成本也远高于后者。在行业普遍使用多晶硅时,隆基坚定选择了单晶硅路线。2015年,隆基率先使用良品率更高、综合成本更低的金刚线切片技术替代砂浆切片,降低了单晶硅片的成本。

为了打开单晶硅片的下游需求,利用规模效应进一步降低单晶硅片的成本,隆基于2014年收购下游单晶组件厂商乐叶切入组件市场,加速了单晶硅片渗透率的提升。

为降低上下游之间的交易成本、保证组件原材料的供应,公司将业务拓展至电池环节。2016年率先推广单晶PERC电池技术,提升了单晶电池的效率。

如今,公司形成了“硅片-电池片-组件-电站”全产业链覆盖,充分发挥了上下游协同联动降本的优势。可以说,隆基靠成本优势引领了单晶替代多晶的革命。单晶硅片在硅片市场的份额由2017年的27%提升至2020年的90%。

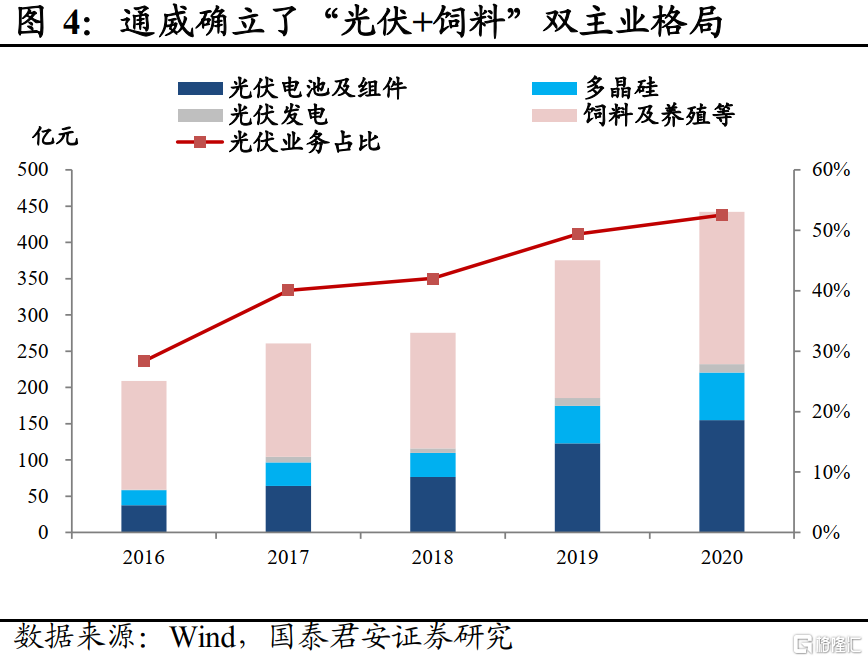

说完隆基,我们再来看看硅料环节的龙头老大通威股份。通威股份最初主营业务为水产饲料,2006年开始涉足光伏行业,2016年收购通威合肥、永祥股份后,确立了“光伏+饲料”双主业格局,在硅料和电池片环节产能居行业前列。

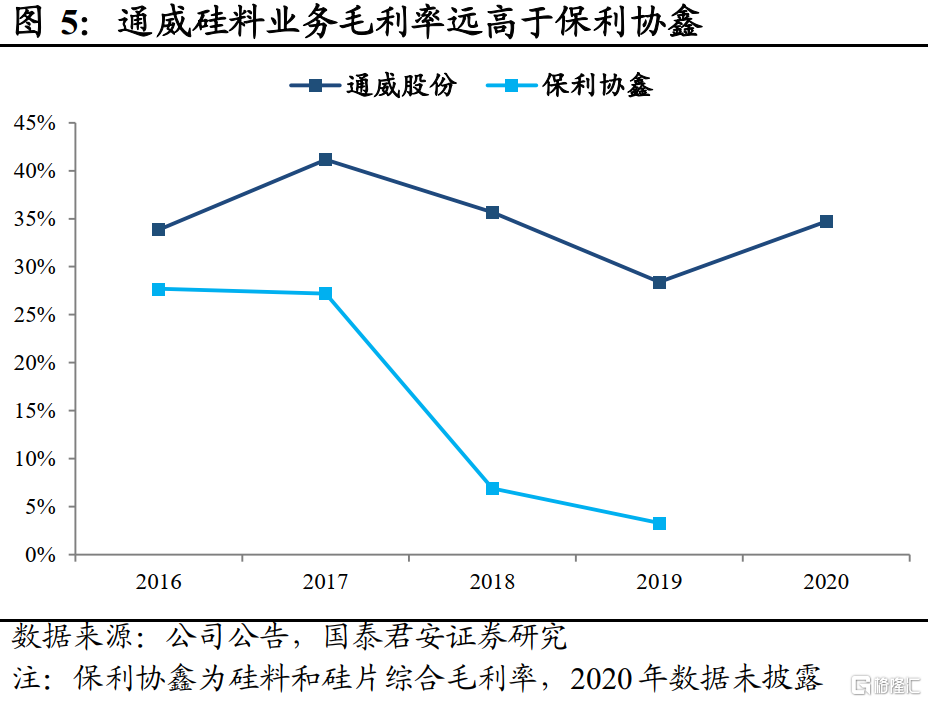

最上游的硅料环节技术和资金门槛高,目前竞争格局最好。截至 2020 年末,公司已形成高纯晶硅年产能 8 万吨,与原行业龙头老大保利协鑫持平,但毛利率却远高于保利协鑫。

根据通威年报数据,硅料生产成本中硅粉占比37.5%,电力占比39.5%,其余是人工和设备折旧等。各家企业生产高纯晶硅消耗的硅粉量相差不大,成本差异主要在电费上。

通威的电费成本优势主要源于区位优势。三大主要硅料生产基地分别在拥有电价优势的的四川乐山、内蒙包头和云南保山,三地电价分别为0.3元/kWh、0.24元/kWh和0.25元/kWh,远低于江苏协鑫的0.36元/kWh(自备电)和0.7元/kWh(外购电)。

最近大火的新能源赛道中最受关注的除了光伏,还有锂电池。除了宁德时代这样万众瞩目的明星,有些在细分领域精耕细作的企业也展现出过人的成本控制能力。

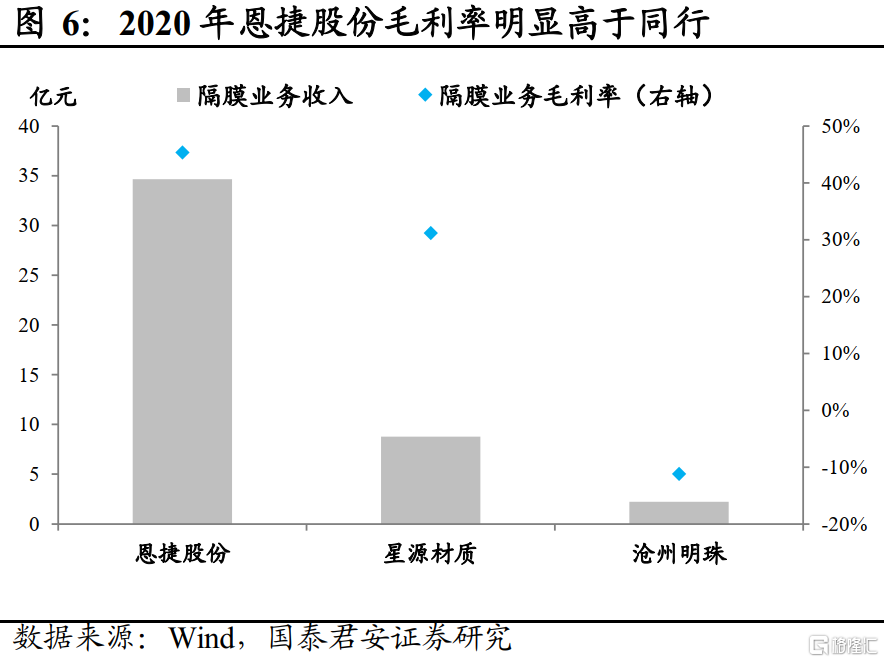

锂电池的主要材料包括正极、负极、隔膜和电解液,恩捷股份是全球湿法隔膜领域的绝对龙头。公司以包装印刷业务起家,2018年收购上海恩捷切入锂电池隔膜市场。2020年公司占国内湿法隔膜出货量的45%,目前已与三星、松下、LG Chem、宁德时代和比亚迪等国内外优质客户绑定。

恩捷股份的毛利率明显领先同行,成本优势突出,主要来源于技术优势和规模效应。公司先进的生产工艺使隔膜生产设备的单线产出和良品率处于行业领先水平,降低了单位成本;公司持续改进辅料回收效率,使得辅料消耗量远低于同行。

作为全球最大的锂电池隔膜生产商,大规模集中采购降低了原材料成本;隔膜生产成本中作为可变成本的原材料占比相对较低,规模效应对机器折旧、人工费用的摊薄更加明显;大规模生产使公司得以通过合理排产有效降低生产时的停机转产次数,有效减少因停机转产而产生的预热电量耗费等额外成本。

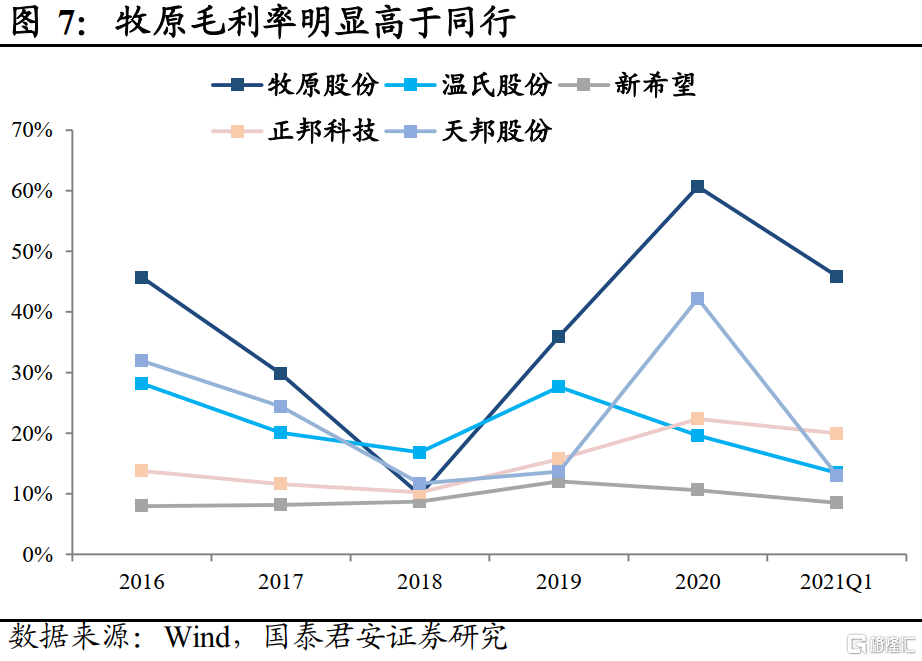

同样处于周期下行阶段,牧原股份面临着和三一重工相似的困境。2021年以来猪肉价格持续下跌,上游农产品涨价,牧原的股价已由年初高点跌去40%。多家上市猪企发布上半年业绩亏损预告,而牧原虽然业绩有所下降,但仍取得了100亿元左右的归母净利润,与同行形成鲜明的对比。

在行业的寒冬牧原还能如此赚钱,归根结底源于其极致的成本控制能力。牧原的成本领先主要来源于一体化的养殖体系和先进的生猪育种和养殖技术优势。

与正邦“公司+农户”的繁育模式不同,牧原采用的是“全自养、全链条、智能化”的经营模式,形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。一体化的产业链布局降低了中间环节的交易成本,并加强了疫病防控和对产品品质的把控。

育种技术方面,牧原建立了独特的轮回二元育种体系。公司自产的二元母猪在繁殖性能、生长速度和瘦肉率等方面可同时满足种用和商品用的需求,无需外购父母代母猪降低了大量引进父母代母猪带来的疾病风险。父母代母猪的自产赋予了牧原在行业低谷时自主调节生产节奏的能力,在行业景气度回升时也可以低成本扩张产能。

饲料在生猪养殖成本中占比达到55%,为了控制饲料成本,公司积极研发大麦、高粱、原料副产品等应用技术,实现对原料的充分应用;利用发酵氨基酸降低豆粕用量,减少对玉米、豆粕的依赖,并根据原材料价格及时调整饲料配方。

牧原把养猪这件事的每一个环节做到了极致,在行业景气上行时顺势扩张,在行业进入下行通道时也能坚守阵地,交出了比同行更优秀的成绩。

4

结语

中国制造之所以能享誉世界,在全球竞争中拿下市场,归根结底是成本控制的胜利。在保证质量的前提下,不断改进工艺,优化流程,用最低的成本打磨产品的匠人精神,深深刻在中国企业的骨子里。

有些幸运的企业凭借着深入人心的品牌和独一无二的产品拿下定价权,实现躺赢。但茅台和片仔癀极为稀缺,具有成本优势的优质公司却有很多。他们能够在价格战的厮杀中碾压对手,在周期下行阶段逆势扩张,成为最终的赢家。在行业不被看好和短期业绩冲击导致的股价低点,往往就是他们最佳的买点。(完)