下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

车芯第一股要来?6000亿龙头继续快马加鞭!分拆半导体业务至创业板上市已获深交所“光速”受理。比亚迪半导体为上市公司比亚迪旗下控股子公司,也是目前国内最大的车规级IGBT厂商。2020年比亚迪半导体获两轮融资后,估值达102亿元,比亚迪直接持有比亚迪半导体72.30%股权,本次分拆完成后,比亚迪仍会是比亚迪半导体的控股股东,比亚迪半导体仍为比亚迪合并报表范围内的子公司。比亚迪半导体将以车规级半导体为核心,同步推动工业、家电、新能源、消费电子等领域的半导体业务发展。汽车是工业的工业,整个工业的发展汽车功不可没,随着芯片短缺情况的日益发酵,半导体行业绝对是如今最令无数汽车等行业企业眼红的巨型蛋糕。IGBT顶级玩家比亚迪半导体拆分上市意欲何为?是否会抓住国产替代新机遇?撼动A股半导体板块与新能源汽车板块的格局?创造下一个巴菲特奇迹?

一、汽车电子产业链:智能化网络化深度电子化

新能源车、无人驾驶、车载信息系统技术日渐成熟,未来汽车产业将沿着智能化、网络化以及深度电子化方向发展。汽车电子结合电子信息技术与汽车传统技术,分为车体汽车电子控制系统和车载汽车电子系统,先后经过独立控制、集中控制和整车控制 3 阶段发展,已经成为汽车整车控制系统最重要的部分,占部分豪华车型整车成本 50%以上。

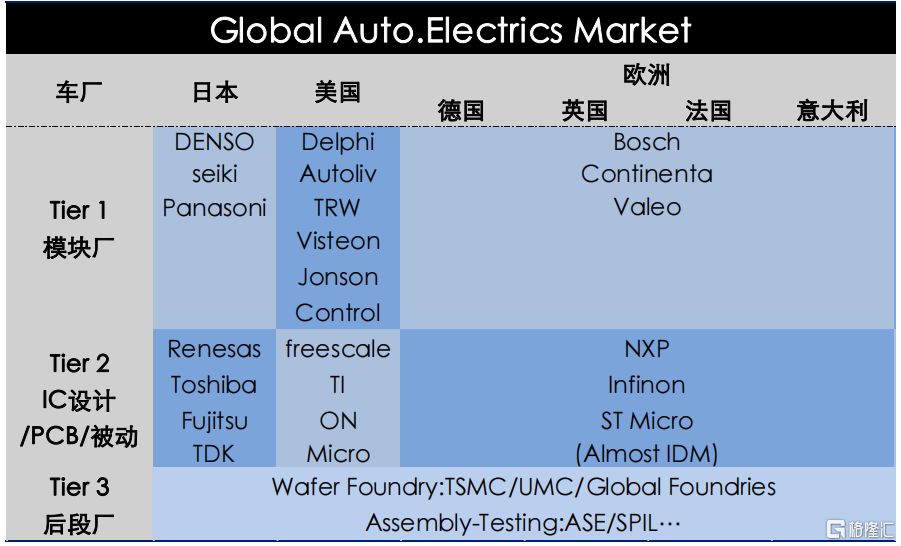

汽车电子产业链主要有三个层级:上游为电子元器件(恩智浦,英飞凌等);中游为系统集成商Tier1,主要进行汽车电子模块化功能的设计生产及销售(博世,电装等),下游为整车制造厂即整车厂OEM及维修厂AM(奔驰,宝马等),其中上游又可以分为 Tier 2 元件供应商及 Tier 3 后段厂。Tier2 负责提供汽车电子的相关核心芯片及其他分立器件。主要包括 IC设计(恩智浦、飞思卡尔、英飞凌、瑞萨半导体等)以及分立元器件(车载大功率二极管)。Tier3 后段厂为 Tier2 厂商提供代工及封测服务,包括 TSMC、Global Foudries 等。

二、Tier2:半导体巨头发力汽车电子市场,行业集中度较高

自动驾驶、车联网的发展使车用芯片成为未来汽车电子产业的核心,处理器、计算能力成为评价汽车性能的重要指标。芯片是一种微型电子器件或部件,包括电路中所需的晶体管、电阻、电容和电感等元件。

汽车芯片产业链包括上游、中游、下游。上游包括半导体材料(光刻胶、溅射靶材、硅晶圆、封装材料)和半导体设备(单晶炉、PVD、检测设备、光刻机)。中游是各类汽车半导体,下游是启用领域。芯片制造过程主要包括:芯片设计、晶圆制造和封装测试,分为三种运作模式 IDM (全产业链)、Fabless(无工厂芯片供应商)和 Foundry(代工厂)。

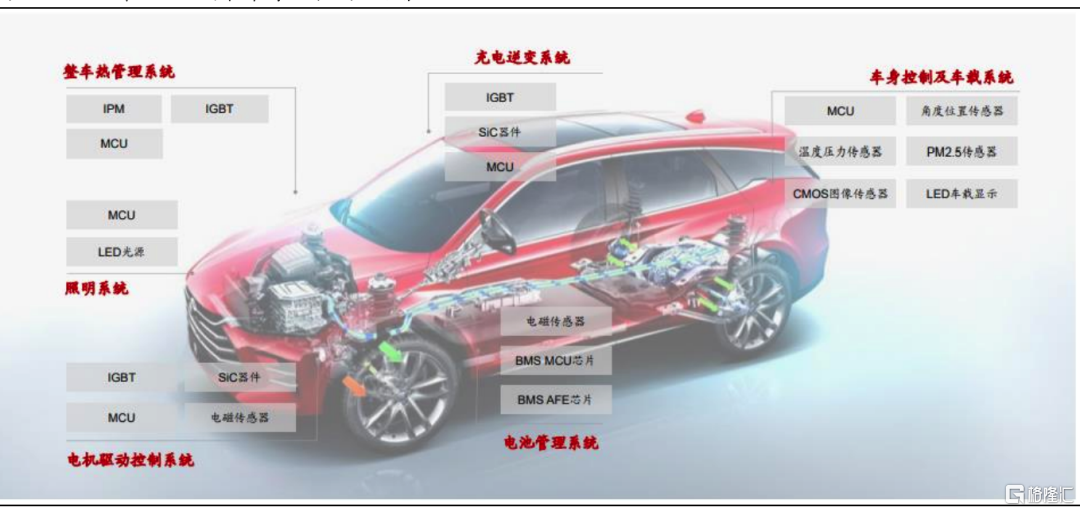

汽车芯片主要分为三大类:功能芯片、功率半导体和传感器。功能芯片,主要是指处理器和控制器芯片。汽车奔跑离不开电子电气架构进行信息传递和数据处理。车辆控制系统主要包括车身电子系统、车辆运动系统、动力总成系统、信息娱乐系统、自动驾驶系统等几大部分,每个系统又包括众多子功能项,每个子功能项都有一个控制器,控制器内部会有一颗功能芯片例如MCU。功率半导体,主要负责功率转换,多用于电源和接口,例如IGBT功率芯片等。传感器,则主要用于各种雷达、安全气囊、胎压检测等。

三、功率半导体是电动汽车的核“芯”

如果说电动车里最核心的部件是电机,那电机最核心的部件就是功率元件。根据英飞凌数据,2019 年全球汽车领域半导体市场规模371.86 亿美元,其中功率半导体和控制器占比最高,分别占比 26.5%/23.2%。

典型的功率半导体处理功能包括变频、变压、变流、功率放大和功率管理等,主要包含二极管、晶闸管、MOSFET和IGBT等,但如二极管、晶闸管等技术相对较老逐渐被大厂抛弃。电脑、手机电源是常见的功率器件,功能就是把110-220伏的交流电转为直流电。电压乘电流就是功率,比如19伏特*6安培就是120瓦的功率。电源越大,电压越大,电流越大,功率就越大,瓦特数越高。交流电为什么要转换成直流电?交流电基本上是电荷会正负变换不停,进入电源供应器后变成只有正极的直流电,才能供晶片等运转。电源供应器内部主要包括主动元件、被动元件和散热片,电源供应器工作时转换效率不够就会转成热,所以需要散热片,主动元件与被动元件交互作用开开关关实现交流电直流电转换。

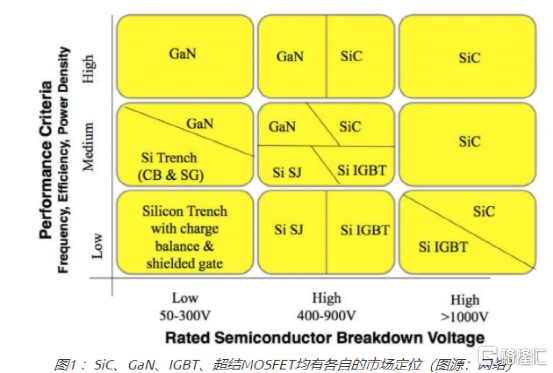

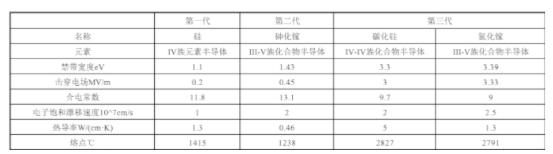

主动元件是核心器件,功能好比开关。主流第一代MOSFET金属氧化物半导体场效电晶体,不耐高压就要改结构。第二代的IGBT绝缘栅双极型晶体管很复杂,芯片正面与MOSFET类似,但是背面也要制成晶圆,而且需要做晶圆薄化。功率元件有功率和效率两个重要指标。频率可以想象成开关的速度,频率提高,被动元件缩小,整个电源才会缩小。IGBT功率会增加,频率也会下降。如果要求频率功率都高,就要换材料,也就是中国投资10万亿的第三代半导体,主要有 SiC(1200V 以上的高温大电力) 和 GaN(600V 以下高频小电力) 两大方向。

随着IGBT渐逼硅材料的性能极限,第三代半导体材料 SiC 被看作是IGBT在未来电动车的新挑战者。但据业内人士认为,“SiC就像一个聪明而又个性极强的少年,优点突出,缺点同样突出。IGBT更像一个持重而成熟的青年,可以扛起功率器件的重担。”鉴于两者分工不同,比亚迪等国内企业在IGBT和SiC上双管齐下也是明智的选择。

四、IGBT仍是高压大电流主力产品

IGBT绝缘栅双极型晶体管,俗称电力电子装置的“CPU”,是由BjT双极结型晶体、三极管和MOS绝缘栅型效应管组成的复合全控型电压驱动式功率半导体器件。半导体器件分类主要又两种:分离和驱动是否可控(控制信号控制通断,驱动又分为电流和电压驱动)。比如LGBT就是可以通过电压信号控制导通和通断的全控型。IGBT准确的说是晶体管不是芯片,芯片由大规模晶体管组成,通常说的IGBT芯片其实包括IGBT 功率器件和其他构成。IGBT 芯片和日常提到的7nm、5nm芯片一样都是十二五期间国家十六个重大技术突破专项中的第二位,可节约全国总发电量20%,相当于新建五个三峡大坝的效能,是目前功率电子器件的技术最成熟先进的产品。

在电动车方面,IGBT约占整车成本的7%至10%。汽车整个驱动器都依赖于IGBT模块,如果前后双电机、车载充电机和电动空调都配上,一个车需要48个IGBT芯片,按照200万辆车计算,每月就需要10万枚8英寸车规级LGBT晶圆。IGBT 可以将电池的直流电转换成交流电,决定驱动系统的扭矩以及最大输出功率,改变电机交流电的频率来改变电机的转速,从而精确控制车辆行驶的速度、加速能力和能源效率等,可以说IGBT就是汽车运行的心脏。

IGBT芯片相比手机等消费级芯片来说,制造工艺和设备要求没有那么高,功率等级越高IGBT芯片尺寸越大,最具竞争力的生产线是8英寸和12英寸,世界最领先的厂商德国英飞凌已经拥有12英寸量产生产线。国内生产企业绝大部分还是6英寸,实现8英寸产品量产有深圳比亚迪、株洲中车时代和华虹宏力等,但产品良率与国际龙头相比还有一定差距。

汽车半导体难突破,车规是贯穿半导体设计的关键。汽车电子安全可靠性要求严格,与消费级和工业级相比,汽车半导体认证周期更长(18~36 个月左右),行业壁垒更大,使用环境(温差大、强震动和高功率)、设计寿命(10年/20万公里)。行业标准认证程序庞杂,从意向、测试、提交文件、车规认证、审核到批量供货需要 10 余项认证流程,而且往往还要等待新车型、新产品的产业链机会。因此车企与芯片厂商形成稳定合作关系后,就很难更换供应商;其次整车厂在认证新供应商时,通常会要求其产品拥有一定规模的上车数据,国产厂商缺乏应用及试验平台。目前还没有一个公司可以做所有电子元器件,比亚迪和TOYOTA是全球唯一两家可以从最前端的晶圆生产做到整车,虽然只是在功率电子这个领域,但整车优势为国产替代创造突破口。

五、比亚迪半导体上市:整车优势成就国内半导体又一生力军

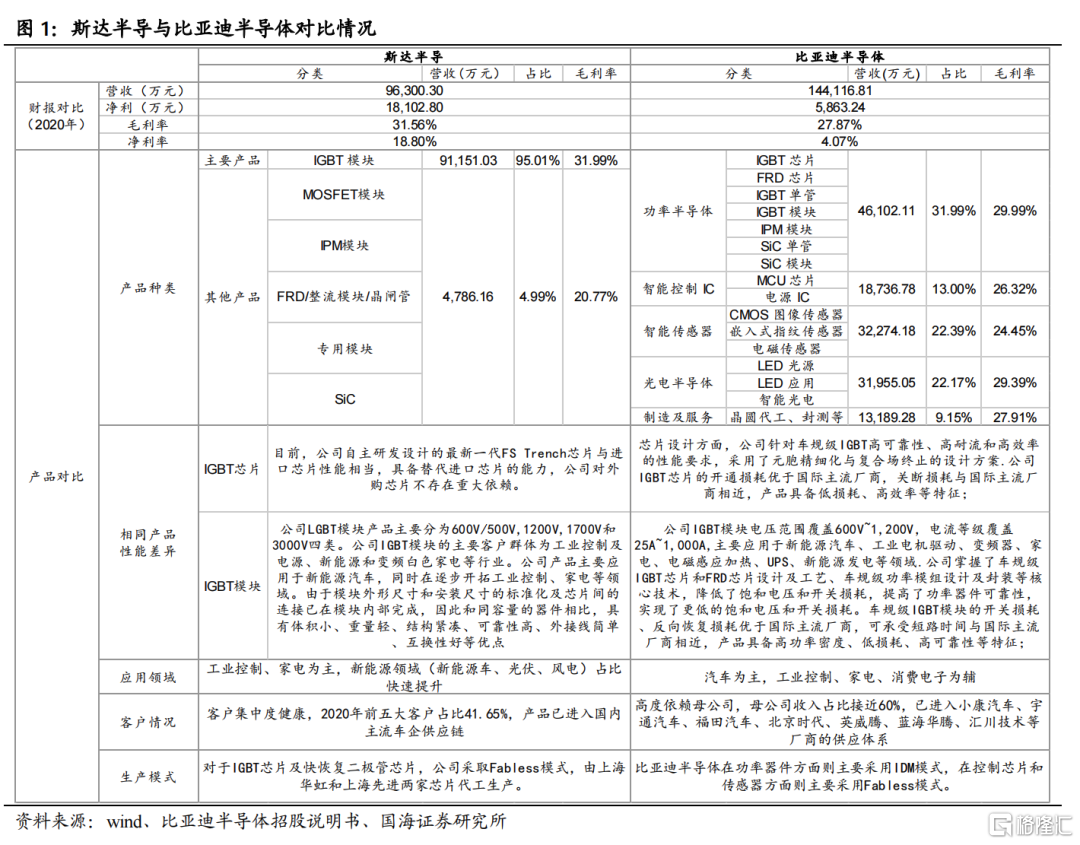

比亚迪半导体成立于2004年,是集成电路及功率器件研发生产商,为比亚迪子公司,拥有宁波比亚迪半导体、广东比亚迪节能科技、长沙比亚迪半导体3家子公司。主营业务包括功率半导体、智能控制IC、智能传感器、光电半导体、制造与服务五大板块。其中,功率半导体收入占比最大,2020年营收4.61亿元,占总营收32.41%。公司智能传感器和光电半导体在公司也占总营收20%(3.23亿元和3.2亿元)。不过,比亚迪半导体单一客户依赖严重,2020 年近六成营收源于比亚迪集团,虽然已进入小康汽车、宇通汽车、福田汽车、北京时代、英威腾、蓝海华腾、汇川技术等厂商的供应体系。

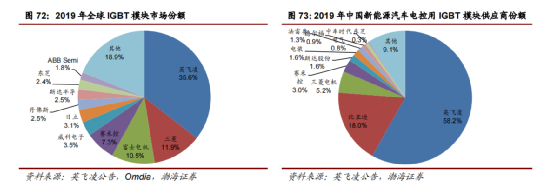

供给侧来方面,功率半导体拥有全产业链IDM实力。特别是比亚迪IGBT已经处于国内第一、全球前三的位置,市占率达到19%,国内市场仅次于英飞凌。2021 年即将发布更高性能的IGBT6.0 芯片,采用新一代自主研发的高密度沟槽栅技术,达到国际领先行列;IPM领域在国内厂商中排名前三;SiC元器件为全球首家实现规模化应用。比亚迪半导体工业级车规级MCU芯片已经累计出货20亿颗。量产方面,截止2020年底,比亚迪半导体的年产能在220万个,基本满足自用和绝大部分外供需求,比亚迪半导体上市的条件显然已经成熟。

车用半导体市场的激烈竞争格局,决定了比亚迪半导体上市之后的路并不会太轻松。在功率半导体领域,比亚迪半导体主要面临来自中车、斯达半导等企业的直接竞争。技术方面,中车的交付和成本相比英飞凌都有压倒性的优势,斯达半导的IGBT有的是买英飞凌自己封的,技术此前还曾一度领先比亚迪;营收规模方面,士兰微、华润微等公司的营收规模是后者的3-5倍(2020年财报数据)。除了国内竞争对手云集之外,国外的竞争对手同样不少。

总的来看,中国作为全球的电子终端加工中心,功率半导体占世界市场50%以上,是全球最大的IGBT市场,IGBT单车价值高达1000至5000元,2020年全球空间接近百亿元,预计2025年有望达370亿。但内地、台湾厂商主要集中在二极管、晶闸管、低压 MOSFET 等低端功率器件领域,中高端领域90%以上IGBT器件严重依赖进口。本土汽车制造商如奇瑞、吉利、哈飞等采用国产发动机配套发动机电子控制系统时,也只得采购国外企业相关配套产品。

国内IGBT技术与世界先进水平差距较大,技术难点主要集中在:超薄晶圆加工(60微米超薄片、超低碎片率)、背面金属化(高性能背面溅射)、背面注入(高能离子注入)、激光退火(精准定位退火均匀)。IGBT技术集成度高又导致了较高的市场集中度,新进入者即使研发生产出IGBT产品,也需要耗费较长时间才能赢得客户的认可。

但是,国内厂商与下游客户距离更近,国产替代空间巨大。新能源汽车补贴退坡,电驱企业与主机厂面临降本压力,国产IGBT价格优势明显,面对IGBT需求大增,行业内公司产能扩大及时,比亚迪开放车规级IGBT产品闭环供应链,建设长沙比亚迪IGBT 4.0工厂,以满足公司外供需求。整车制造有望成为国产替代的突破口,独立自主才是半导体产业发展的生存之道。随着新技术量产(SiC技术)提速以及芯片外供加快,比亚迪有望成为国内车用半导体市场的又一支生力军。