下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

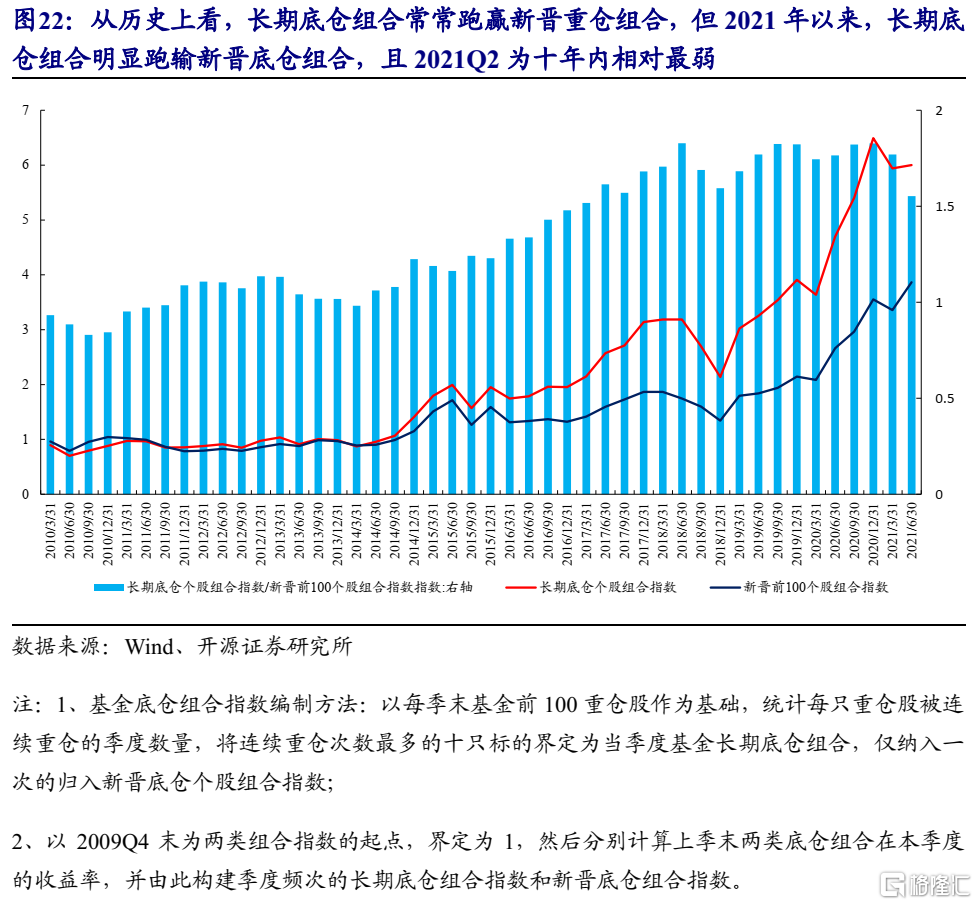

导读:2021Q2公募内部继续分化,中小公募减持食品饮料,积极定价本轮科技行情。公募长期底仓出现了历史级别的跑输新晋重仓股的现象,这意味着全市场投资者不再以“核心资产”作为进攻方向,这和我们在年初以来反复强调的寻找“新共识”形成了辉映。市场对于周期与科技之间仍存分歧,这恰好都是“能源转型”大背景下两条最重要的主线。3季度周期这条“暗线”可能正在浮出水面。

1.2021Q2公募内部存在明显割裂,新发基金逐步回暖,百亿规模以下基金流动性压力逐步显现

1.1 公募内部对于市场的态度分化较大,百亿规模以下基金更有可能是2021Q2市场的积极定价者

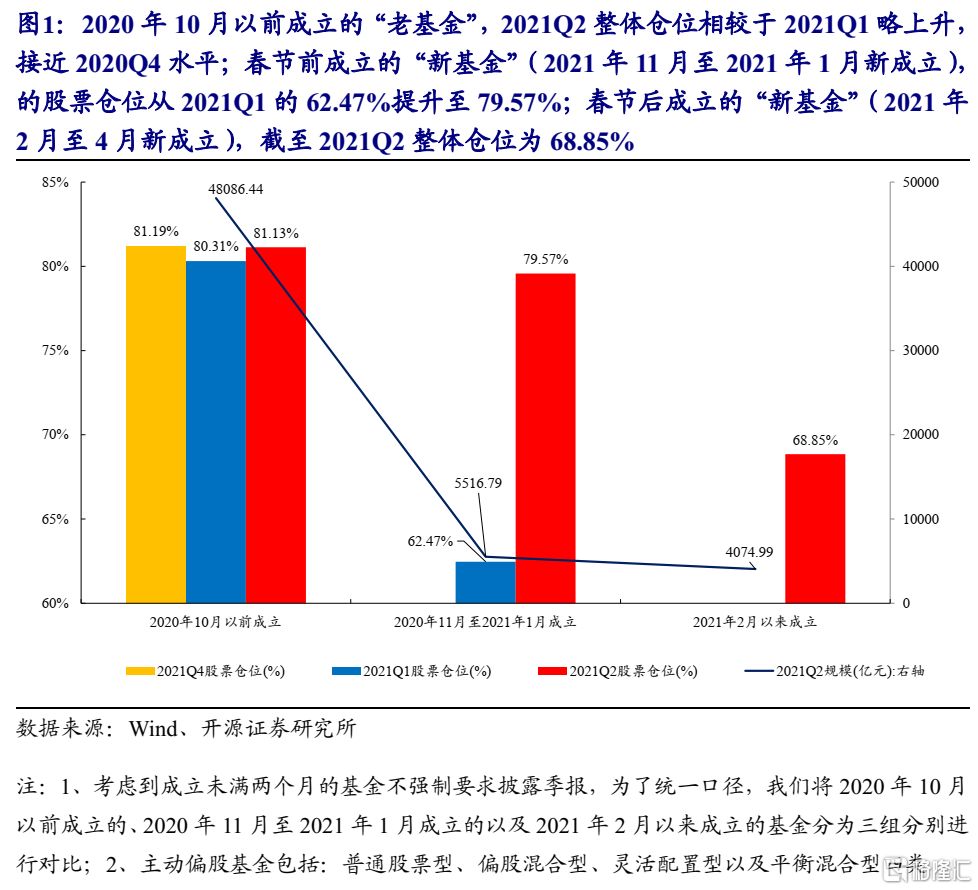

考虑到成立未满两个月的基金不强制要求披露季报,为了统一口径,我们将2020年10月以前成立的、2020年11月至2021年1月成立的以及2021年2月以来成立的基金分为三组分别进行对比,结果发现:

(1)对于2020年10月以前成立的“老基金”,2021Q2整体仓位相较于2021Q1略上升,接近2020Q4水平;

(2)对于春节前成立的“新基金”(2021年11月至2021年1月新成立),2021Q2整体选择大幅加仓,股票仓位从2021Q1的62.47%提升至79.57%;

(3)对于春节后成立的“新基金”(2021年2月至4月新成立),截至2021Q2整体仓位为68.85%,建仓速度整体偏缓慢。

这意味着从成立时间来看,公募内部分化较大:“老基金”整体仍选择坚守,节前成立的“新基金”2021Q2选择大幅加仓,成为本轮行情的重要参与者,而节后成立的“新基金”2021Q2整体仍偏谨慎,建仓速度较缓慢。

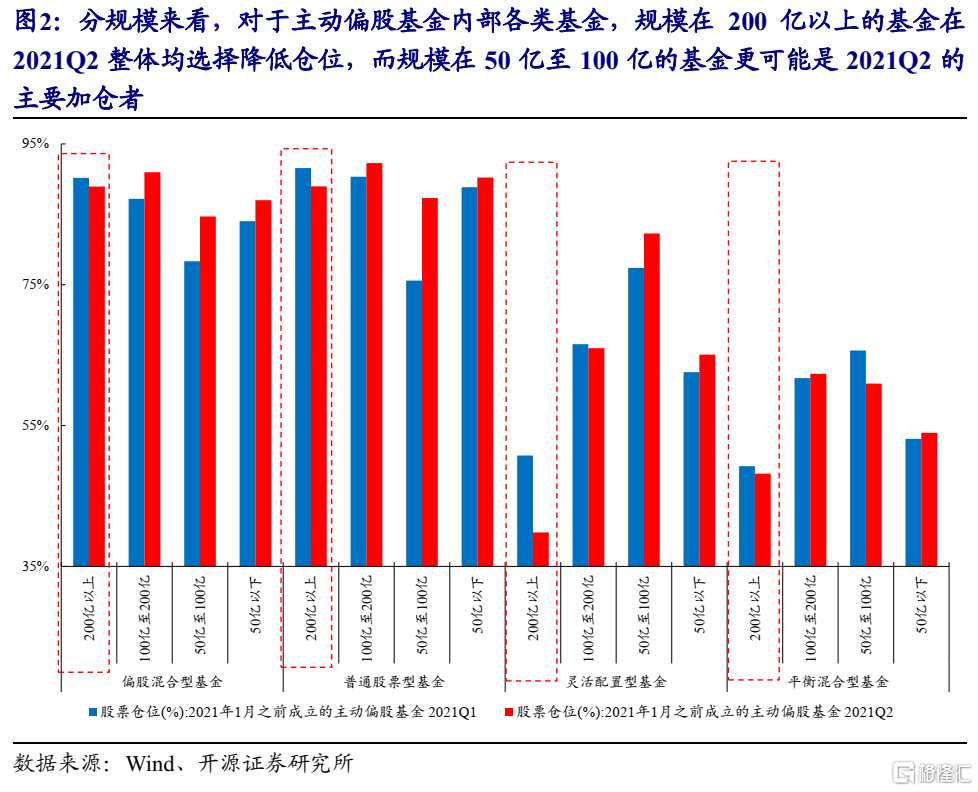

实际上,2020年10月以前成立的“老基金”与节前成立的“新基金”内部同样存在较大的割裂。分规模来看,对于主动偏股基金内部各类基金,规模在200亿以上的基金在2021Q2整体均选择降低股票仓位,而除平衡混合型基金以外的规模在50亿至100亿的主动偏股基金更可能是2021Q2的主要加仓者。这意味着对于2021Q2而言,规模在50亿至100亿的基金更有可能是市场的积极定价者,而规模靠前的主动基金则整体更偏“谨慎”。

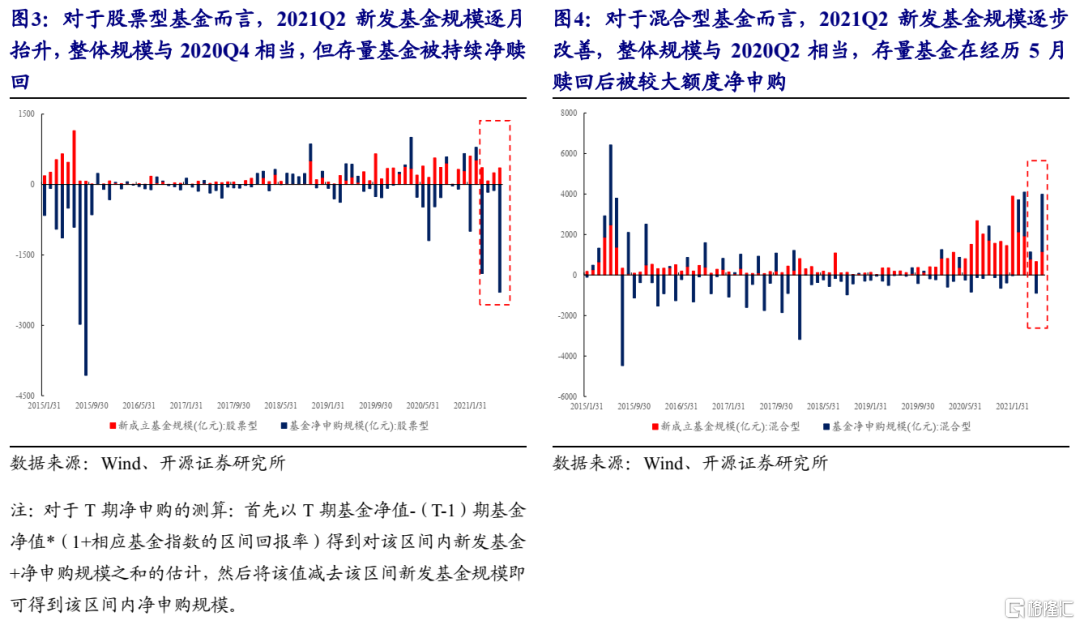

1.2 2021Q2新发基金逐步回暖,但主动偏股基金存在一定的流动性考验,主要集中在百亿规模以下基金

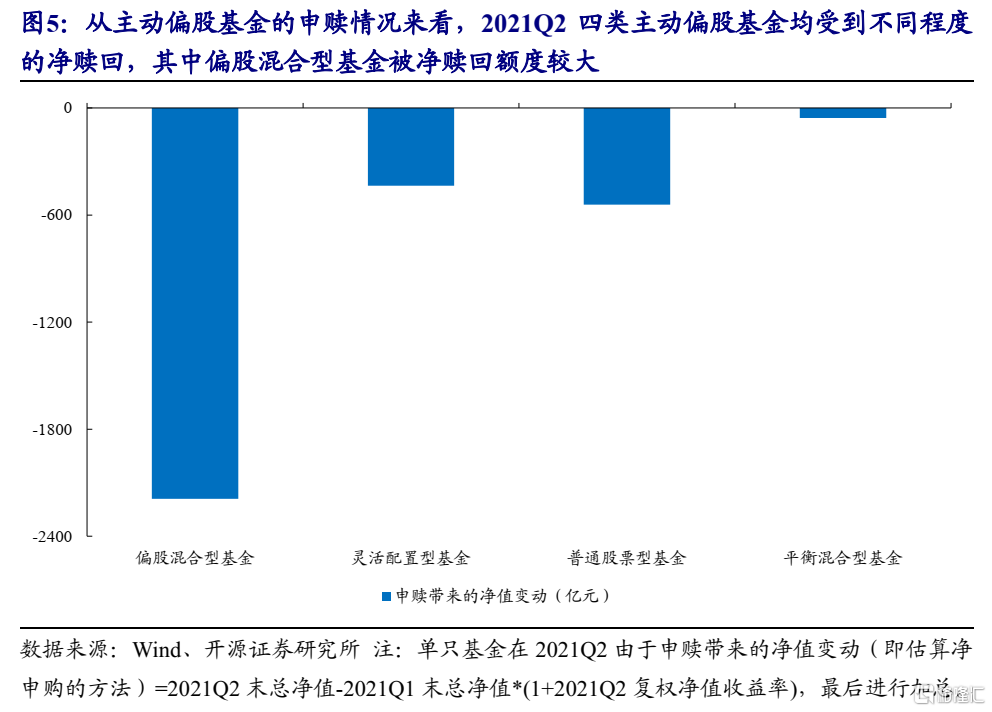

无论是对于股票型基金还是混合型基金,2021Q2新发基金情况在逐步改善,但值得注意的是,存量股票型基金在2021Q2被持续净赎回,而存量混合型基金则在经历5月赎回后被较大额度净申购,我们认为这背后的差异可能在于混合型基金中存在债基,而投资者对于股、债的选择存在一定差异,一个可以支撑这一结论的现象是:2021Q2四类主动偏股基金均受到不同程度的净赎回,且偏股混合型基金被净赎回额度较大。这意味着,单纯从基金投资者的选择来看,2021Q2基金投资者整体上可能更青睐于偏债属性的基金,这意味着偏股基金负债端可能面临过负债端流动性的考验,时点上与我们此前提到的5月24以来基民选择“回本赎回”的时点是基本相吻合的。

值得一提的是,从2021Q2基金负债端申赎情况来看:相较于规模较大的基金,规模相对较小的基金往往被净赎回的更多,考虑到规模相对较小的基金恰是2021Q2市场的积极定价者,这意味着从整体上看,百亿以下主动偏股基金可能面临着更大的流动性考验,需要注意的是,加仓前百亿以下主动偏股基金整体仓位可能并不高,但截至2021Q2末,随着该类基金的仓位被快速推高,未来这类基金可能会面临一定的流动性压力。

2.割裂之下:中小公募减持食品饮料,积极定价本轮科技行情

2.1 持仓集中度仍处于高位,风险和收益不匹配程度有所加剧

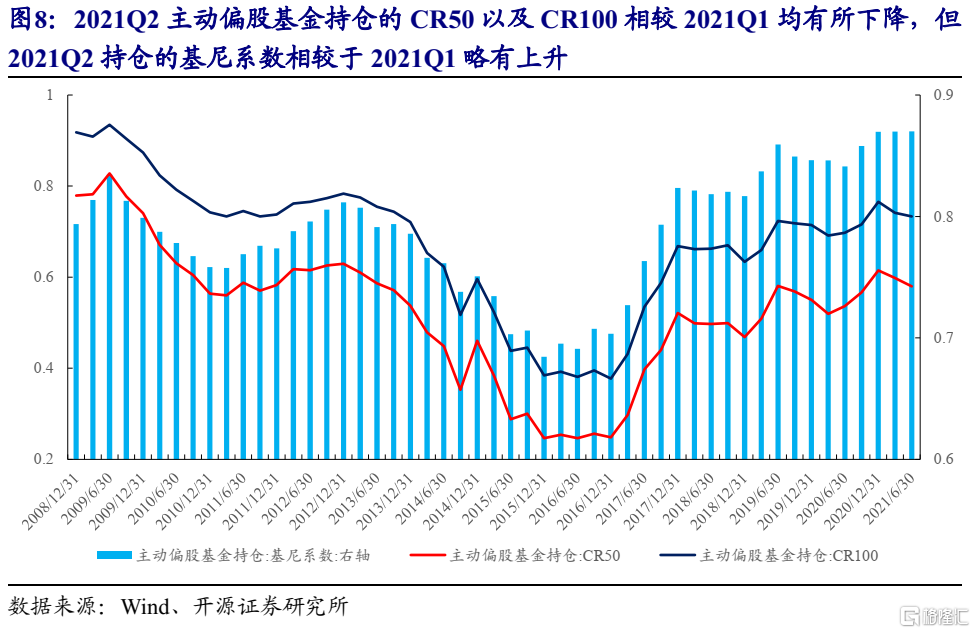

无论是CR50还是CR100,2021Q2相较于2021Q1均下降,但2021Q2持仓的基尼系数相较于2021Q1略有上升,这意味着虽然CR50/CR100仍在下降,但持仓依旧呈现出较大的“贫富差距”,这指示着2021Q2公募的持仓集中度可能仍处于高位,市场调整、或者重仓股内部调整可能是这背后的原因。

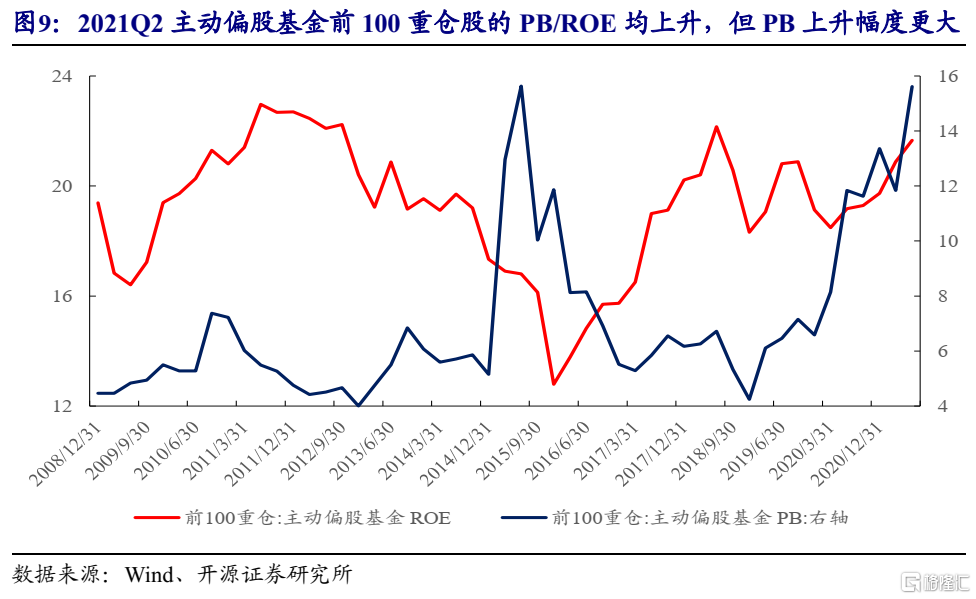

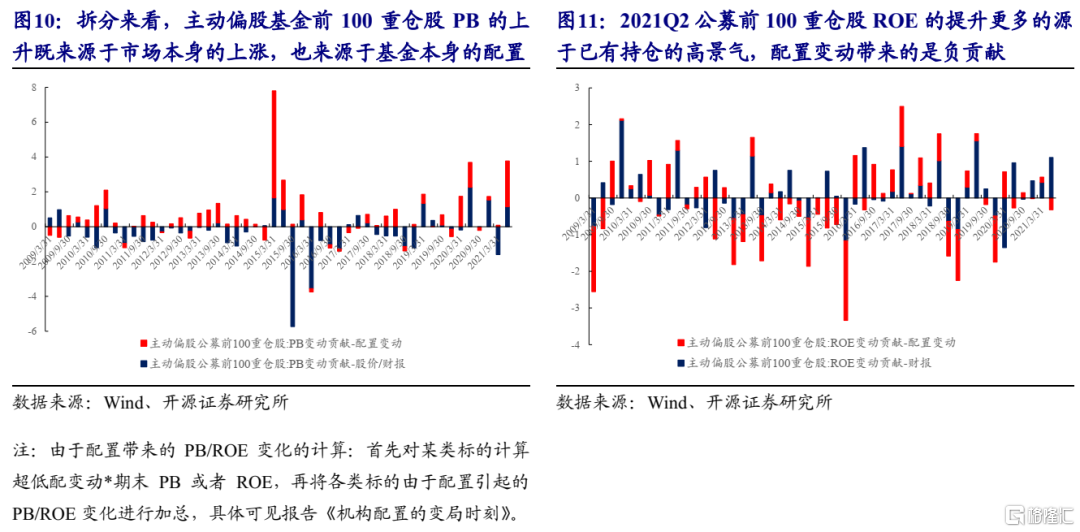

而对于主动偏股基金的前100重仓股而言,2021Q2的PB和ROE相较于2021Q1均环比上升,且PB上升的幅度更大,从这个角度看,主动偏股基金可能面临着风险和收益不匹配程度加剧的局面。拆分贡献来看,主动偏股基金前100重仓股PB的上升既来源于市场本身的上涨,也来源于基金本身的配置,而ROE的提升更多的源于已有持仓的高景气,配置变动带来的是负贡献,这意味着2021Q2公募配置选择方向实际上是更高的PB和更低ROE的板块,虽然重仓股本身仍然具备较高的景气度,但在当下来看,至少在结构上存在风险-收益错配的情况,这可能需要对所押注方向的未来有着较准确的判断,而一旦犯错带来的成本可能是不可忽视的。

2.2 2021Q2的配置方向:从消费转向科技及部分周期板块

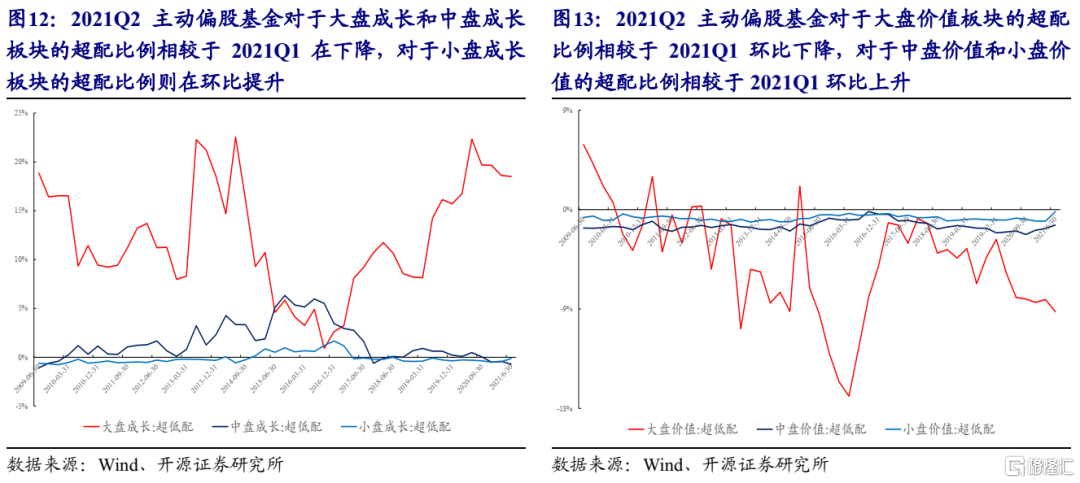

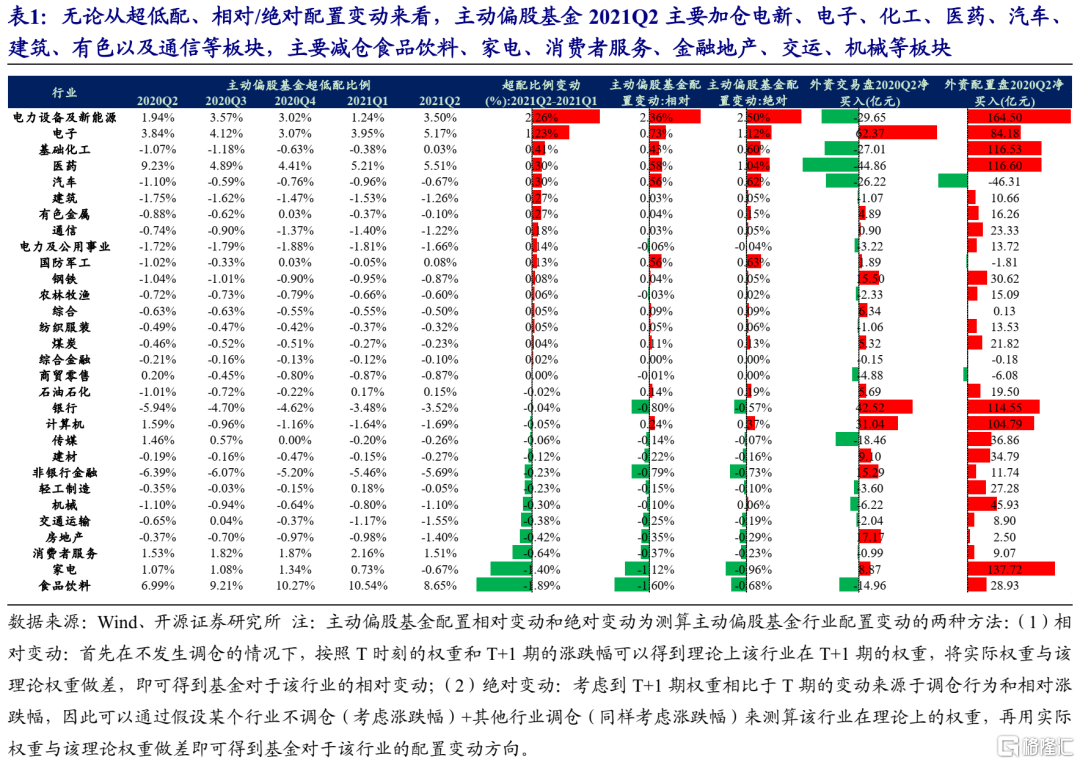

从风格来看,2021Q2主动偏股基金选择同时减持大盘成长与大盘价值板块,整体上更加青睐中小盘价值和小盘成长板块,中小市值风格初显端倪。从行业配置变动来看,无论从超低配、相对/绝对配置变动来看,主动偏股基金2021Q2主要加仓电新、电子、化工、医药、汽车、建筑、有色以及通信等板块,主要减仓食品饮料、家电、消费者服务、金融地产、交运、机械等板块,其中,加仓的板块中除汽车外均获北上配置盘青睐,内外资整体来看形成了一定的合力,而对于上述公募选择减仓的板块则同样均被北上配置盘不断加仓,内外资则在上述板块上形成了对手盘。这意味着科技以及部分周期板块在2021Q2成为内外资的共识,而以金融地产和部分消费品为代表的资产则在被公募不断减持的同时被外资不断加仓。

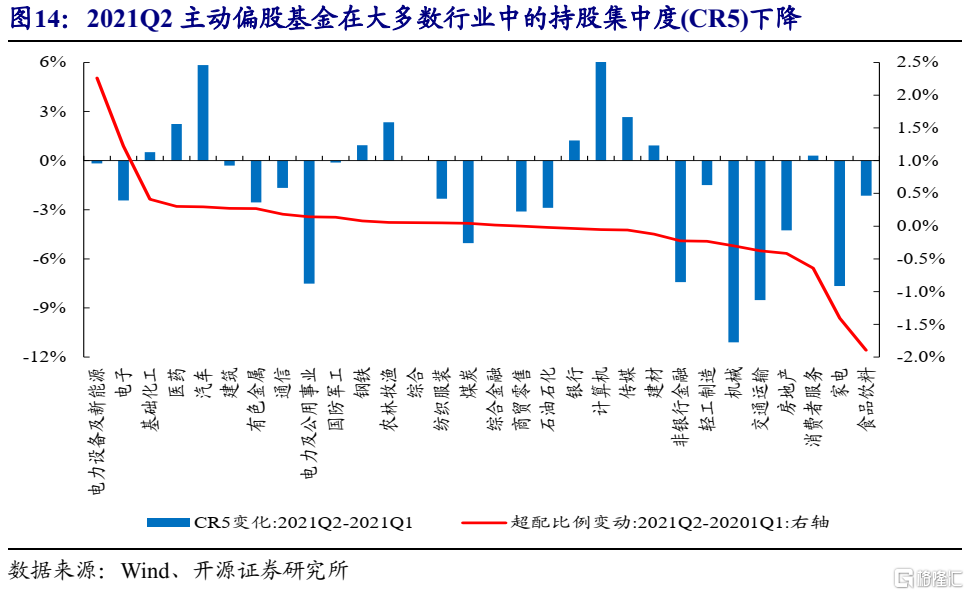

从行业内部的持仓集中度来看,2021Q2主动偏股基金在大多数行业中的持股集中度(CR5)下降,特别是对于2021Q2涨幅靠前且为公募加仓较多的电新和电子板块而言,出现了明显的持仓扩散,而对于周期板块而言,这种扩散同样存在,这指示着周期板块的景气度上升让更多公司进入主流视野。

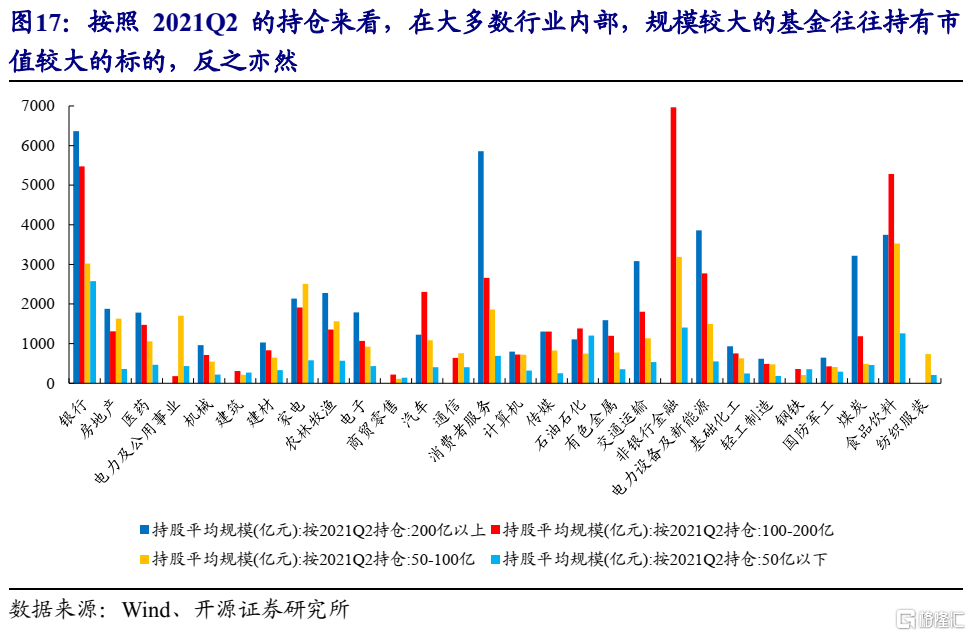

2.3 大小分化:中小规模基金是本轮电子、电新等板块背后的主要推手

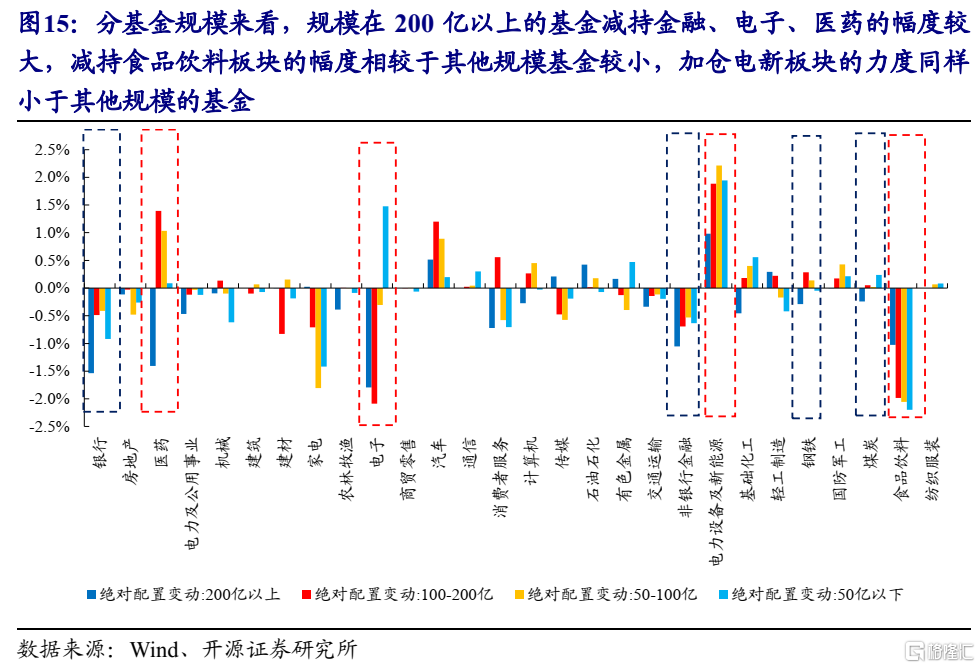

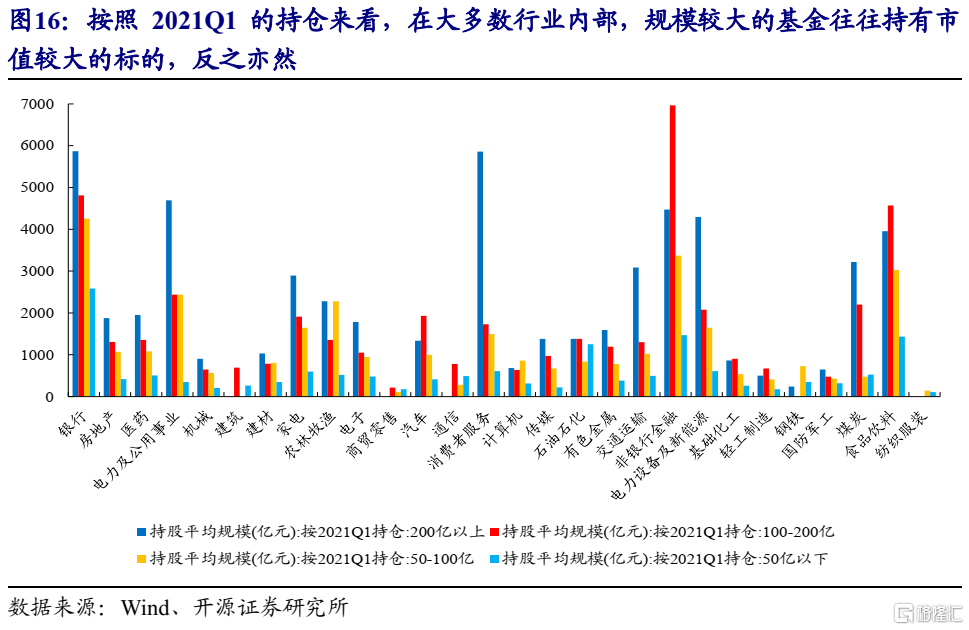

如果按规模进行分组,我们会发现不同规模基金之间的行为存在明显差异:100亿以下甚至50亿以下的基金是本轮电子和电新板块的主要加仓基金,同时也是食品饮料等板块的主要减持基金,而规模较大的基金对于电子和电新等板块则相对谨慎,对于食品饮料等板块的减持幅度也明显小于小规模基金。而从基金规模与持有标的市值的匹配来看,基金规模与持有标的之间确实存在较强的相关关系,这也解释了2021Q2中小市值风格占优的原因:2021Q2百亿规模以下公募是本轮公募内部的积极加仓者,相较于大规模基金,该类基金相对于而言更偏好中小市值标的。

3.测算:7月以来,资金配置开始反复,“能源转型”将深刻影响主流配置选择

3.1 7月以来,面对未来确定方向交易在高估值区间,部分资金正在犹豫和期待新的方向

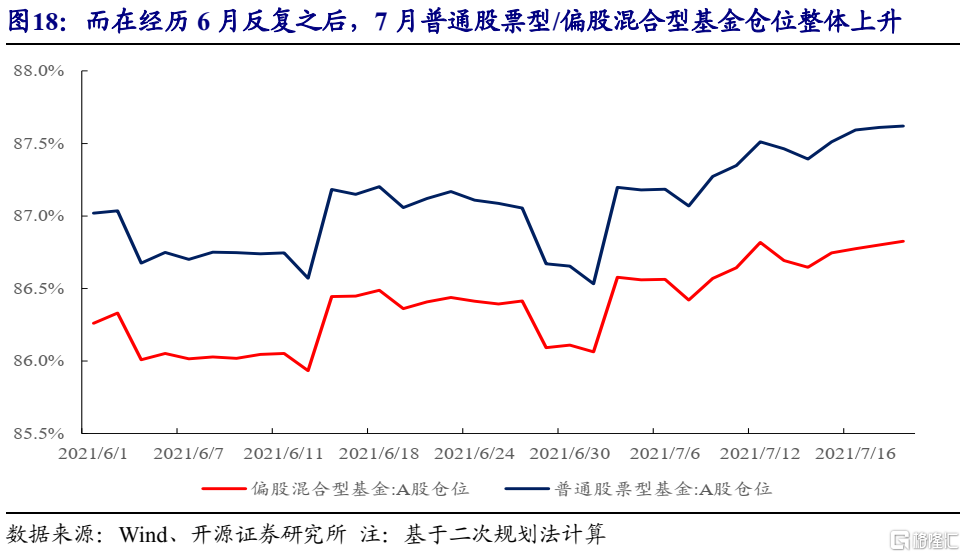

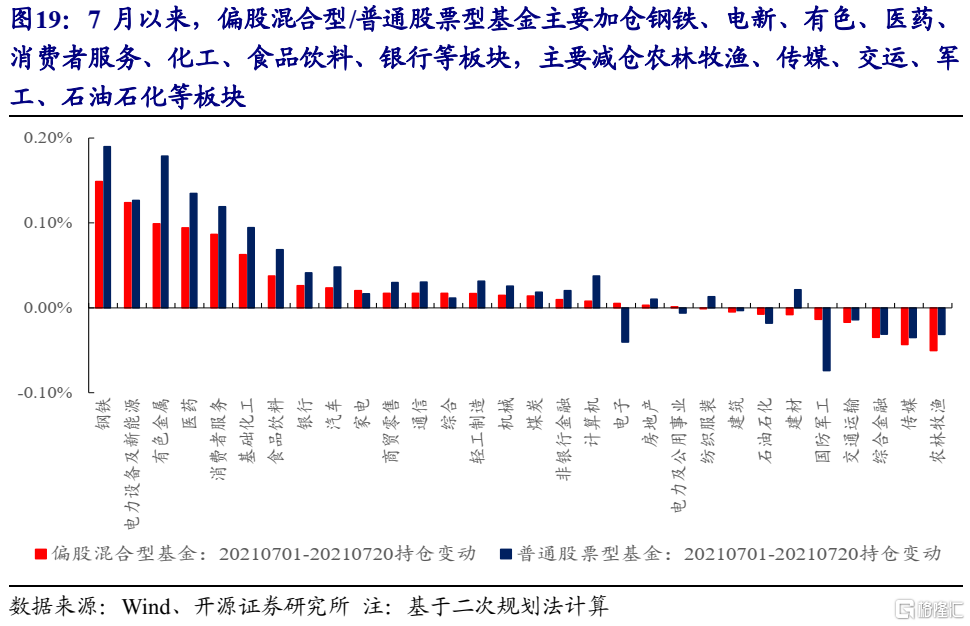

基于二次规划法,我们发现:在经历6月反复之后,7月以来,偏股混合型/普通股票型基金仓位整体有所上升。行业上,偏股混合型/普通股票型基金主要加仓钢铁、电新、有色、医药、消费者服务、化工、食品饮料、银行等板块,主要减仓农林牧渔、传媒、交运、军工、石油石化等板块。这意味着7月以来,主动偏股基金在延续二季度对于电新、医药、化工等板块偏好的同时,将钢铁、银行等金融周期板块以及食品饮料、消费者服务等消费板块重新纳入加仓组合,面对未来确定方向交易在高估值区间,部分资金正在犹豫和期待新的方向。

3.2 周期与科技之间的分歧,恰是“能源转型”大背景下两条最重要的主线,3季度周期这条“暗线”可能正在浮出水面

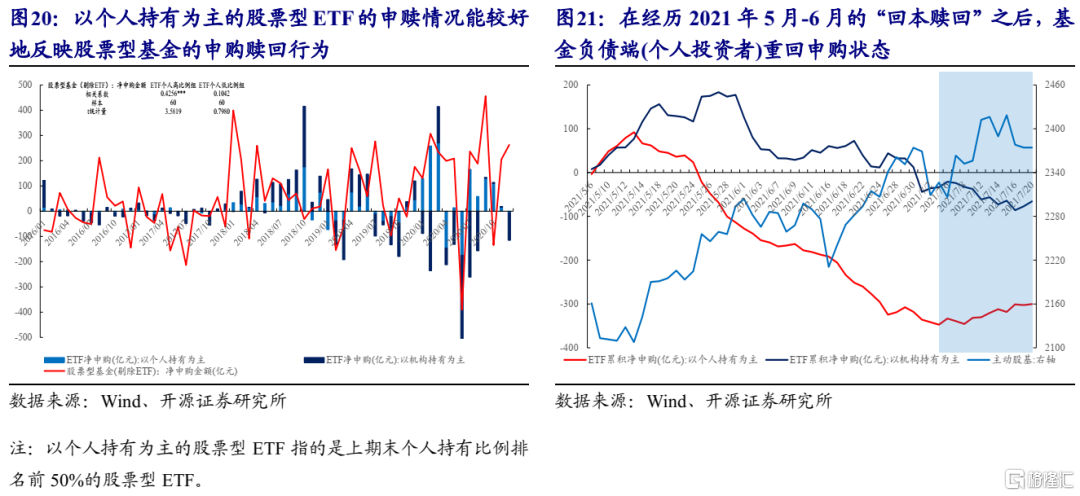

我们此前曾在多篇报告中提到,我们可以使用以个人持有为主的股票型ETF的申赎情况作为高频跟踪股票型基金申赎行为的代理变量。基于此,我们发现:基金负债端(个人投资者)在经历5月-6月的“回本赎回”之后,7月以来重回申购状态,并与主动偏股基金的整体表现呈现一定的负相关关系,这指示着当前市场可能重新进入了“负反馈”状态。结合我们测算:公募长期底仓出现了历史级别的跑输新晋重仓组合的现象,这意味着全市场投资者不再以“核心资产”作为进攻方向,这和我们在年初以来反复强调的寻找“新共识”形成了辉映。对于周期与科技之间仍存分歧,这恰好都是“能源转型”大背景下两条最重要的主线。3季度周期这条“暗线”可能正在浮出水面。

4.风险提示:测算误差。