下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近一周以来,债市从降准狂热中逐步回归冷静,现券表现相对克制,10年期国债活跃券连续多个交易日在2.92%-2.95%之间窄幅震荡,国债期货表现相对强势,周三T主力合约再次尾盘拉升收涨0.18%,现券和期债表现分化,到底谁是对的?

7月份以来债市杠杆持续抬升,银行间质押式回购日均成交量中枢已经达到4.54万亿,隔夜成交量占比90.6%,与2020年3-4月的牛市高潮相比也不遑多让。

近两周,市场对国债和专项债递延至下年发行的猜测甚嚣尘上,有观点认为,如果下半年地方债供给仍然上不来,利率还会再下一城。

但我们认为,下一阶段利率向下空间有限,未来两个月可能会遭遇一次显著调整,债市核心矛盾将再次回到供给。即便地方债部分限额递延至下年,递延额度占比也不会很大,当前并非地方政府没有意愿发债,一是优质项目储备需要时间、慢慢放出来,二是财政部和发改委指导地方债发行节奏,平滑资金使用绩效,避免资金闲置。

从近期财政部官员表态和政策取向来看,年内地方债发行窗口期延长、限额基本发完的可能性更高。财政部部长刘琨称,要“指导地方加强项目储备,适当放宽专项债券发行时间限制,合理把握发行节奏”。即便11-12月份地方债发行后,资金无法立即投入使用,但依然可以像2021年一样,结转结余至下年年初,缓解年初重点项目建设资金缺位问题。

此外,在7月20日财政收支情况新闻发布会上,财政部官员再次表示,2021年专项债发行节奏放缓,主要是专项债券恢复常态化管理,“适当放宽地方发行时间要求,这样既不会影响重点项目建设进度和资金需求,也可以有效避免债券资金闲置”。可见,财政政策与货币政策一脉相承,都存在“跨周期”调节特性,年内平滑发完大部分额度的可能性仍然较高。

现实情况是,市场似乎已经选择性忽略:8-9月地方债放量是板上钉钉的事实。根据各省已公布的发行计划,8月地方债总发行量已经接近1万亿,9月份也已公布近4000亿,何况两月地方债到期规模仅3963亿、2526亿,国债到期量也不高。7月份债市供需环境还相对友好,除了有降准对冲外,国债到期量7000亿也有缓冲,但8-9月就没有这么适宜的供需环境了。

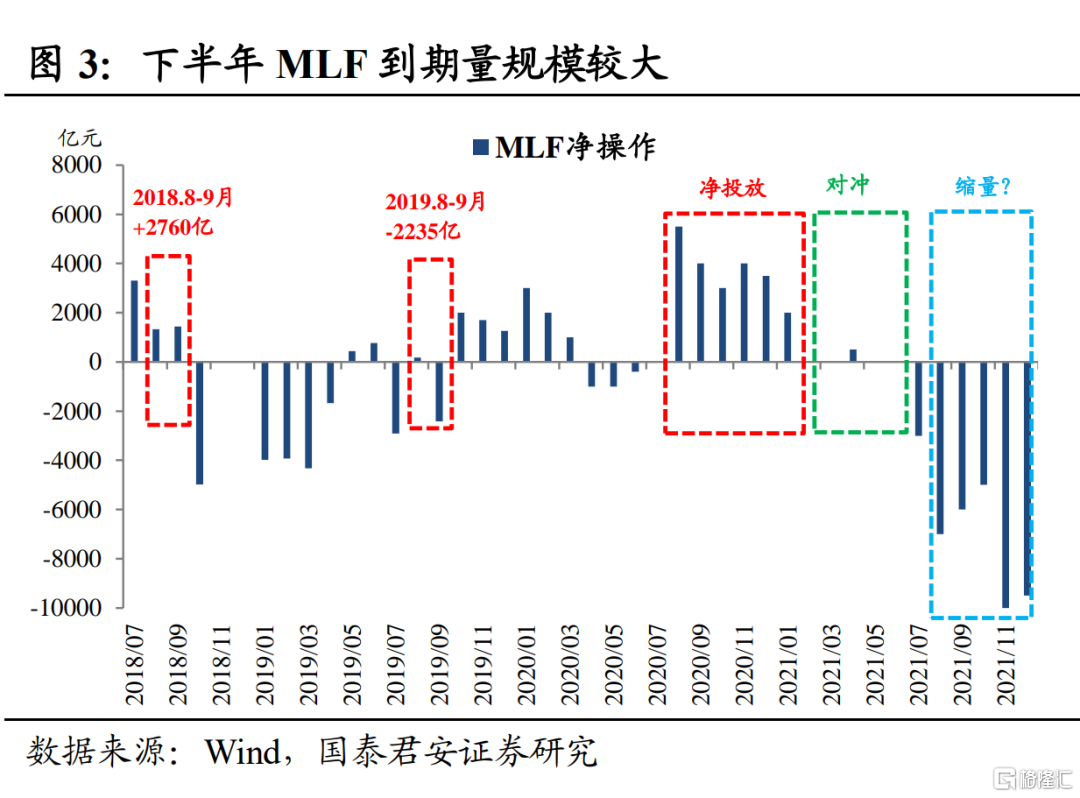

我们此前多次论证,2021年8-9月的行情可能与2018年更像,但即便与2018年8-9月份相比,未来两个月,利率债发行放量、货币和财政对冲力度更弱,债市调整的深度可能和2018年同期类似。

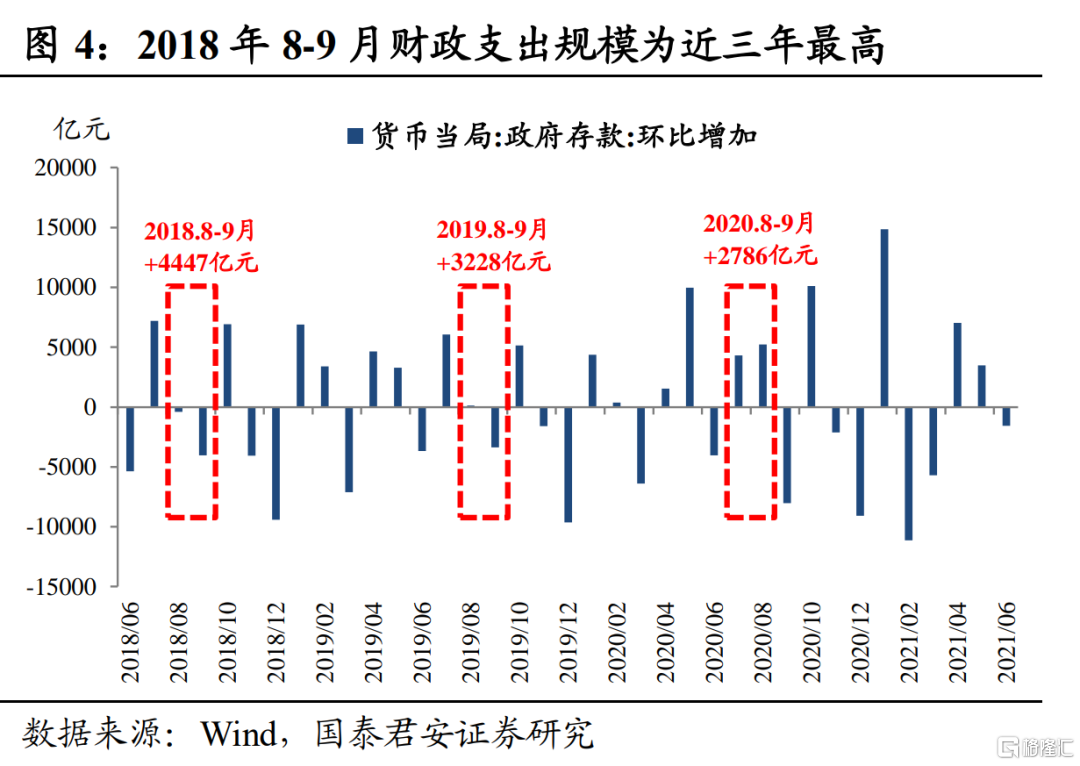

2018年是债券大牛市,8-9月国债和地方债净合计融资额分别为9265亿、7602亿,MLF到期量分别为3995亿、2980亿,而8-9政府存款合计净投放高达4447亿,2019-2020年同期为3228亿、2786亿。此外,2018年上半年经济陷入深度衰退,市场对央行连续降准也有期待,国庆假期后央行便开启年内第三次降准。

反观当下,2021年8-9月份已公布利率债发行规模已经接近年内高点,遑论还有7000亿、6000亿MLF到期。在下半年经济平稳回落的背景下,央行很难像2018年那样连续三次降准,年内第二次降准最早可能也要等到4季度。

此外,据财政部公布,1-6月财政直达资金支出进度逾六成,2021年下半年财政支出可能与2019年疫情前的规模和节奏更像,财政投放规模很难超过2018年。

回顾2018年,4月份央行意外降准后,市场的兴奋只维持了很短的时间,在接下来的两周时间内,利率几乎回吐了全部降准带来的涨幅。而到了当年7-9月份,债市走出年内第二波主跌浪,具体时间为7月18日至9月18日,10年国债和10年国开利率均上行20bp以上。

在供给确定放量、资金压力更大的情况下,2021年8-9月利率调整幅度可能和2018年同期类似。即便未来两个月地方债净供给没有超过万亿,实际发行额度小幅打折,低于计划规模,但发行节奏快于上半年已经是大概率事件。

在10年国债利率3.10%以上的时候,我们可以对利率债供给保持相对乐观,因为当时利率还在趋势性向下,即使拿着吃票息的策略也相对占优。但落脚当下,利率绝对点位已经接近2.9%,供给反而成为核心矛盾,短期内已经没有新的催化剂,机构场内杠杆维持高位,未来1-2个月内供给放量的背景下,资金缺口加大、资金波动加剧,10年国债利率向上调整20bp左右的可能性不小。