下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、海外疫情并未失控

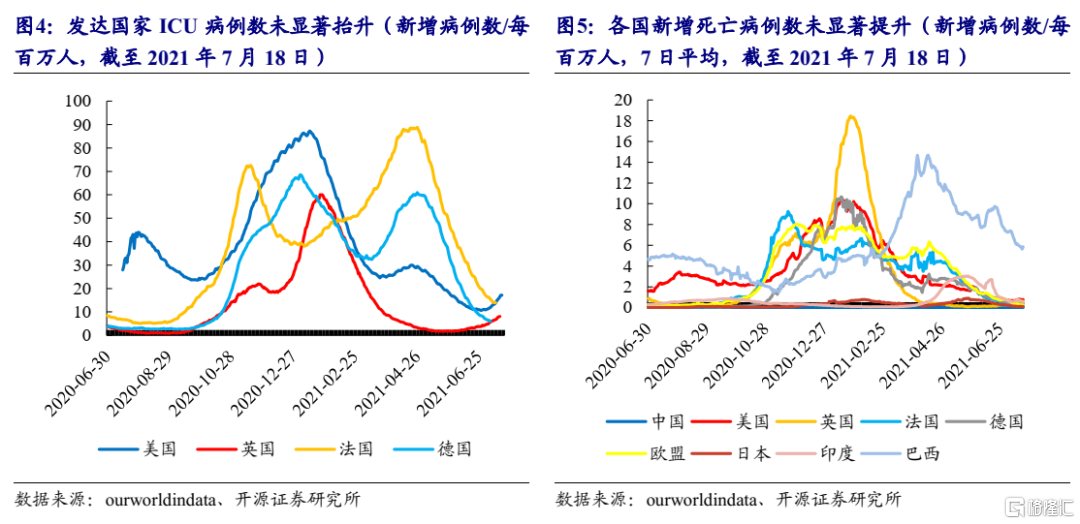

尽管海外市场大幅调整,但激增的新增确诊可能并没有其显现的那么可怕,因为疫苗保护下新增ICU和死亡病例数等指标均好于前几次疫情高峰。例如,在受市场关注的变异病毒感染人数较多的英国,由于接种疫苗人数较多,新增ICU病例和死亡病例数并未明显反弹,好于2021年初疫情时期。这说明,尽管疫苗防止病毒传播的效果不及预期,但对于降低重症和死亡率效果较好,因此对于变种疫情的担忧仍在预期层面,预计本次疫情不会逆转当前海外的开放和复苏进程。

2、资产联动看:有避险、无恐慌

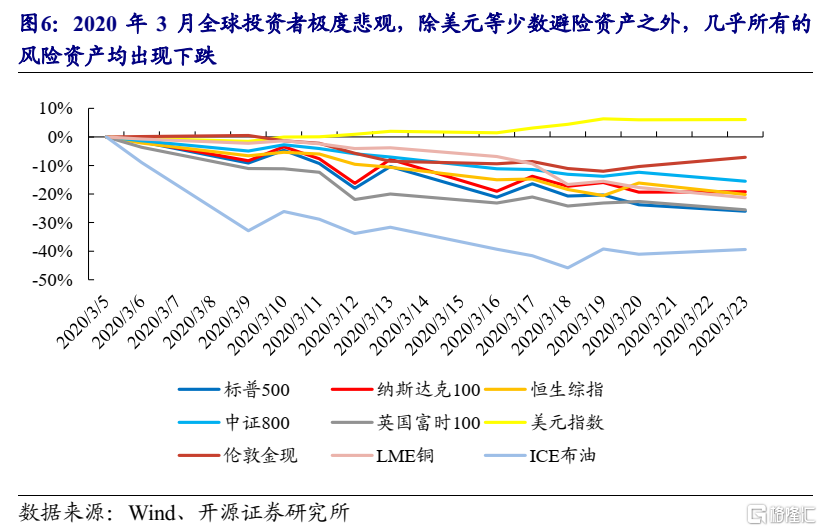

在2020年3月的下跌过程中,全球投资者极度悲观,几乎所有的风险资产均出现下跌,资产相关性显著抬升,标普500指数与全球股指、工业品和美元指数正相关,仅与黄金微弱负相关。目前,尽管本次海外市场出现了避险式调整,但相关性视角下风险资产并未出现危机特征,此外表征市场情绪的VIX指数尚处于2020年以来低位,并未出现类似风险时期的倒挂现象,海外市场并未确认进入恐慌状态,对于国内市场基本面的逻辑驱动仍是主导。我们认为当下国内表现与海外资产价格之间存在差异的一个原因是:国内经济活动在5月以后已经有所放缓,过去一段时间市场已经在交易经济和通胀回落,而海外正在复苏过程中,因此资产定价会对经济的负向冲击更为敏感。目前看,国内疫情防控情况良好,下一基本面场景仍是海外通胀压力向国内的传导,以及进入3季度后以限电为代表的能源与材料的短缺。国内期货市场相对平稳的表现可能也在指示下一阶段核心矛盾变化仍未改变。

3、以防万一:疫情如果卷土重来

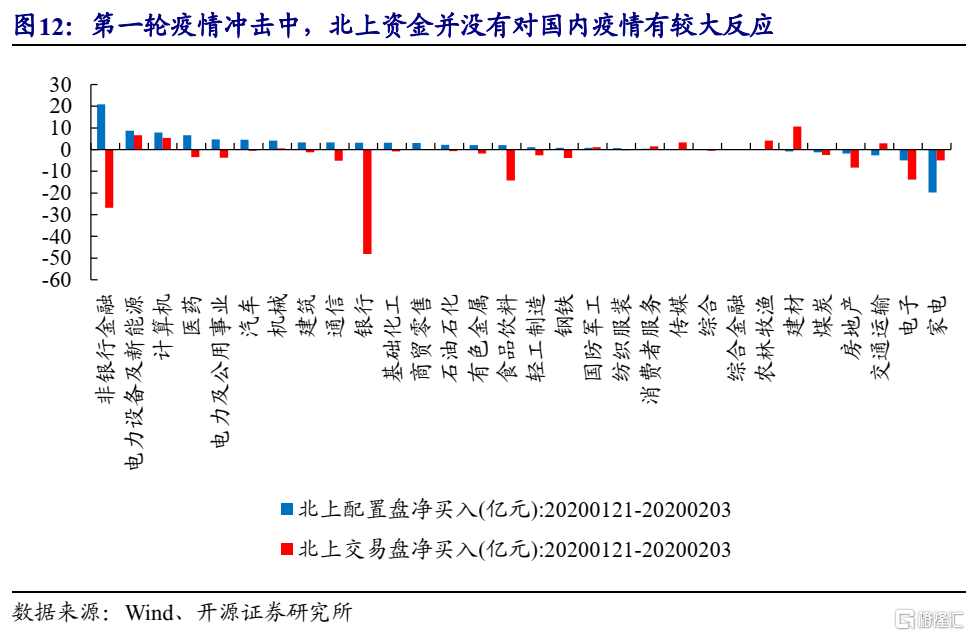

2020年上半年A股经历了2轮疫情冲击,“黑天鹅”下市场的第一反应均为寻找确定性,但每一次寻找的确定性都随当时市场的认知而有所不同。第一次冲击在春节前后(2020年1月21日-2020年2月3日),除直接受益于疫情的医药行业跌幅较小(-5%)之外,其余板块跌幅均较深,其中受损较为严重的消费板块跌幅排名靠前(如消费者服务、家电、农林牧渔)。第二次冲击在海外疫情爆发之后(2020年3月6日-2020年3月23日),此时国内复工复产进度较快,因此受益国内复苏(交通运输、建筑、建材)及政策利好(消费者服务)的板块跌幅较少,景气度预期较高的农林牧渔及确定性较强的食品饮料表现较好。需要预防的是,如果海外出现类似3月流动性风险的场景,与国内直接的联动是北上资金,按照当时经验重仓行业均有大幅流出。当下北上资金重仓行业分布有所调整:主要是食品饮料、医药和电力设备。目前看,尚未有上述现象出现。

4、确定性的好:冲击下的保护力量

A股的核心矛盾可能仍是内部的分化,部分结构性的风险并未化解,这可能是真正脆弱之处。当下最具有未来确定性的行业交易在相对不确定性的估值水平上,且存在一定程度的拥挤。站在当下,我们仍然看好高景气下周期股的价值回归,首推板块仍然为:钢铁、化纤、煤炭、铝、纯碱。

风险提示:疫苗对变异病毒保护力度不及预期 ;海外市场流动性显著恶化。

报告正文

由于近期变异病毒造成全球主要国家疫情升级,市场担忧可能引发新一轮大范围防控封锁、进而拖累全球复苏前景,2021年7月19日海外市场进入避险模式,主要股票市场普遍下跌,其中疫情较为严重的区域如英国股市下跌较多,富时100指数下跌2%,纳斯达克和标普500跌幅相对较少,也分别下跌1%和1.6%。美元指数受避险和欧洲受损逻辑推动而走强至93以上。国际油价则大跌6.5%,进一步加剧了市场的恐慌。

1. 疫苗保护下疫情影响或减弱

尽管引起市场大幅调整,但激增的新增确诊可能并没有其显现的那么可怕,因为疫苗保护下新增ICU和死亡病例数等指标均好于前几次疫情高峰。例如,在变异病毒感染人数较多的英国,由于接种疫苗人数较多,尽管新增确诊病例数近期抬升明显,接近2021年初高点,但新增ICU病例和死亡病例数并未明显反弹,好于2021年初疫情时期。这说明,尽管疫苗防止病毒传播的效果不及预期,但对于降低重症和死亡率效果较好,因此预计本次疫情不会逆转当前海外的开放和复苏进程。

2. 海外市场:并未过度悲观

在2020年3月的下跌过程中,全球投资者极度悲观,除美元等少数避险资产之外,几乎所有的风险资产均出现下跌,资产相关性显著抬升,标普500指数与全球股指、工业品和美元指数正相关,仅与黄金微弱负相关。目前,尽管本次海外市场出现了避险式调整,但相关性视角下风险资产并未出现危机特征,此外表征市场情绪的VIX指数尚处于2020年以来低位,因此海外市场难言过度悲观。短期市场可能会被疫情担忧所左右,但疫苗接种之后海外基本面好于2020年3月,预计很难出现恐慌式下跌。

3. 寻求确定性:2020年上半年疫情冲击下A股表现

2020年上半年A股经历了2轮疫情冲击,“黑天鹅”下市场的第一反应均为寻找确定性,但每一次寻找的确定性都随当时市场的认知而有所不同。第一次冲击在春节前后(2020年1月21日-2020年2月3日),除直接受益于疫情的医药行业跌幅较小(-5%)之外,其余板块跌幅均较深,其中受损较为严重的消费板块跌幅排名靠前(如消费者服务、家电、农林牧渔)。第二次冲击在海外疫情爆发之后(2020年3月6日-2020年3月23日),此时国内复工复产进度较快,国家统计局公布的大中型企业复工率2月底达到78.9%,三月底达到96.6%,因此受益国内复苏(交通运输、建筑、建材)及政策利好(消费者服务)的板块跌幅较少。此外,景气度预期较高的农林牧渔及确定性较强的食品饮料表现较好。

4. 北上资金回顾:并无明显趋势

在第一轮疫情冲击中,外资投资者并没有对国内疫情有较大反应,北上资金的流入流出没有明显趋势,配置盘总体仍在流入,交易盘减仓了金融板块,加仓了新能源、计算机等板块。在第二轮疫情冲击中,无论交易盘还是配置盘,外资投资者整体流出,其中外资持仓较多的板块如食品饮料、家电、非银金融流出较多。目前,北上资金配置盘与交易盘的共识集中在食品饮料、医药、新能源等行业,在流动性压力下可能出现2020年3月北上资金集中流出的情形。

5. 疫情扰动不改周期回归

在海外基本面没有明显恶化,且全球投资者情绪并未极端悲观的背景下,A股当下的矛盾核心并不是海外的疫情。正如我们在此前《通胀之潮》中的分析,无论是估值还是估值与盈利的匹配程度,当下A股中部分成长板块的的透支水平已经超过了2021年 2 月初时的水平,要求回报率与预期回报率的割裂成为了当前市场上最大的结构性矛盾。站在当下,无论海外疫情如何演绎,投资者占优策略是寻找高景气且具有估值优势的周期板块,首推板块仍然为:钢铁、化纤、煤炭、铝、纯碱。

6.风险提示:疫苗对变异病毒保护力度不及预期 ;海外市场流动性显著恶化。