下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,西部矿业披露的半年报数据显示,邓晓峰管理的私募基金产品加仓西部矿业。截至二季度末,高毅晓峰2号致信基金持股数量位4272.64万股,相比于二季度末增持505.52万股,期末持股市值为5.1亿元。

同时,外贸信托-高毅晓峰鸿远集合资金信托计划新进西部矿业前十大股东名单,持股数量为3784.97万股,期末持股市值为4.52亿元。两个产品合计持有西部矿业8057.61万股,期末持股市值达到9.62亿元,位列上市公司第二大流通股股东。

值得一提的是,邓晓峰旗下的三只基金是在2020三季度首次出现在该公司前十大流通股东,当时三只基金持股数量合计6678.1万股。从股价来看,高毅资产已经浮盈接近一倍多了,在加上今年以来不断增持,也说明高毅对家公司未来的看好。

1、高毅为什么看好西部矿业

西部矿业股份有限公司是青海省一家以矿产资源综合开发为主业的大型矿业上市公司。主要从事铜、铅、锌、铝、铁等基本金属、黑色金属和非金属磷矿的采选、冶炼、贸易等业务。

从去年以来股价表现强势主要在于外围通货膨胀的传导,导致了以铜为代表的原材料上游企业利润大增,2020年三季度时已高于2019年均价47674元/吨。疫情冲击下各国进行的逆周期调控导致市场流动性宽松是支撑铜价上涨的主要因素之一,另外2020年二季度企业复产复工加速,叠加下游补库,铜库存出现超预期的去化,支撑铜价上涨。

库存是供需的直接反映,智利和秘鲁等铜矿供应国疫情不断扩散导致铜矿供应收缩,叠加美国持续强劲的经济数据以及中国、欧洲等经济的快速恢复,有效带动铜下游需求的同比修复和环比改善,铜库存或继续去化,铜涨价有望涨价持续或维持在高位。

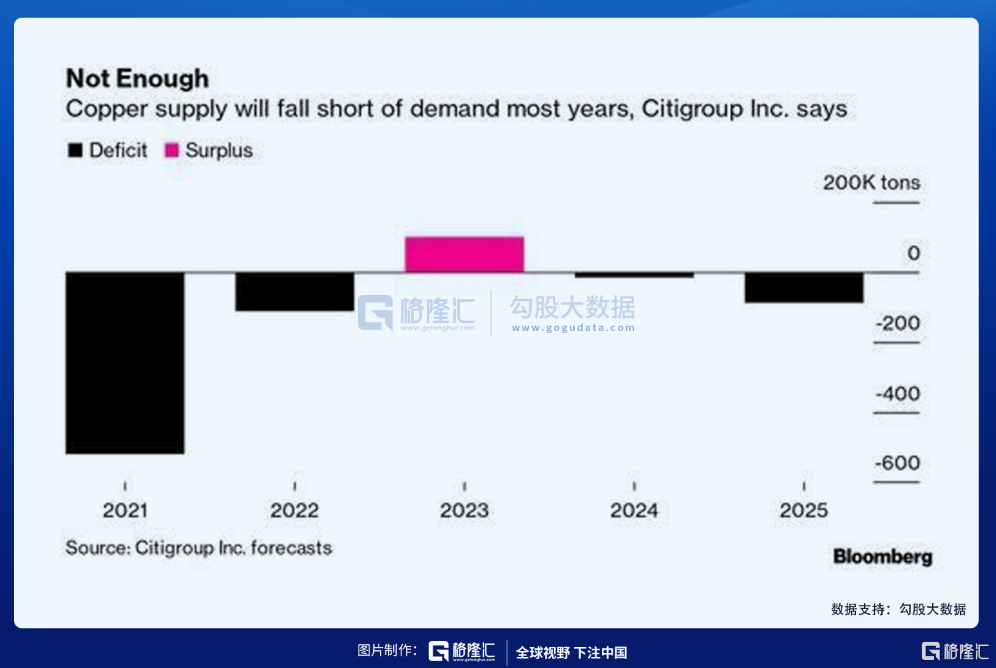

高盛分析师Nicholas Snowdon认为,以铜为代表的的大宗商品达到新的历史高点只是时间问题,并警告目前铜正面临历史性短缺,而且是10年来最大的短缺(327kt)。而亚洲经济体春节后对铜的需求将触发铜价的新一轮上涨,这也抬升了人们对铜价上涨的预期——铜价将在很快时间内创下纪录,而不是逐渐上涨。

Snowdon表示,今年一季度以来的一次反季节性库存消耗进一步加剧了本来就很低的铜库存的短缺程度,而上一次有如此大的清库存还要追溯到2004年。目前,还没有任何迹象表明铜的基本面出现松动。

Snowdon还认为,随着2023-2024年铜供应高峰的来临,才会彻底扭转目前铜供应短缺的问题。但无论如何,铜价都将在1年内创下历史新高。

最后,Snowdon给出了对于铜的估值,他认为,为了反映铜库存的紧俏,以及上涨的可能性,他们将未来3/6/12个月铜的目标价从之前的8500/9000/10000美元每吨提高至9200/9800/10500美元每吨。此外,Snowdon还认为铜的未来上涨增量低于目前他们最新上修的铜目标估价。

值得一提的是,全球电动车发展进入高景气周期。全球主要国家设定了电动化目标,中国在提出2025年电动化率达到20%;德国提出2030年电动化率100%;法国提出2040年无使用化石燃料的汽车;英国提出2035年电动化率达100%。顶层设计护航新能源汽车产业,中国2025年新能源汽车占比将达20%。电动车相比燃油车而言,有更多的铜消费场景,主要在于电池、变频器、电动机等部件。

根据国际铜研究小组资料(ICSG)资料,纯电动车铜消费为83kg/辆,比传统燃油车高出60kg/辆。而插电混动车铜消费为60kg/辆,比传统燃油车高出37kg/辆。2021-2025年,全球电动车相比传统燃油车带来的额外铜消费分别为24.6、36.9、55.4、83.1和124.7万吨。

2、中国有色龙头:西部矿业

根据资料显示,西部矿业是是全国第二大铜精矿生产商、第二大铅精矿生产商、第二大锌精矿生产商。拥有探矿权10个、采矿权18个,正开发运行青海锡铁山铅锌矿、西藏玉龙铜矿、内蒙古获各琦铜矿、四川会东大梁铅锌矿、四川呷村银多金属矿、新疆哈密黄山南铜镍矿、新疆哈密白山泉铁矿、甘肃肃北七角井钒及铁矿、内蒙古双利铁矿、格尔木拉陵高里河下游铁多金属矿等十座大型矿山。

其中,西藏玉龙铜矿是我国最大的单体铜矿,现拥有每年2000万吨规模铜采选能力。同时,采用当今世界先进冶炼工艺技术,形成了铜15万吨,铅、锌各10万吨产能的冶炼系统。

上半年业绩大增的主要原因是控股子公司玉龙铜业改扩建项目投产以来铜精矿产量大增,上半年公司铜精矿产量5.6万吨,同比增长140.1%。且有色金属市场价格持续向好,今年上半年国内现货铜价66693元/吨,同比上涨50.1%,现货锌价21647元/吨,同比上涨30.3%。

事实上,在2020年底顺利投产的玉龙铜矿二期对公司上半年业绩增长起到至关重要作用。资料显示,玉龙铜矿是国内第二大单体铜矿,已探明铜金属量约为650万吨,品位达0.68%,公司目前持有其58%股权。财务数据显示,玉龙矿业上半年实现营收25.42亿元,实现净利润12.64亿元。

“玉龙铜矿目前已实现半产,预计在2022年实现满产。”公司相关人士表示,玉龙铜矿二期全面达产后,公司矿石的年处理量将由原来的200万吨提升至2000万吨,公司也将在现有年产铜6万吨的基础上再增加10万吨,公司的竞争力将得到大幅提升。“综合来看,玉龙矿业可实现的利润能使西矿整体利润水平翻一番,所以说这是一个再创辉煌的项目。”

对于矿山板块,西部矿业表示还是要做大做强。据了解,西矿的目标是到“十四五”末形成5000万吨矿石年处理量能力,继续为成为国际特大型矿山奋斗。对于如何实现目标,前述人士表示西矿未来将采取一些并购重组、收购等方式来扩大资源优势。

金属资源储量丰富,拓展盐湖资源开发截至2021年6月末,公司拥有铜、铅、锌金属储量分别为663.8万吨、200.38万吨、396.77万吨。报告期内,公司收购了控股股东持有的西部镁业91.40%股权。西部镁业拥有察尔汗团结湖镁盐矿,液体氯化镁资源储量2300万吨,固体氯化镁资源储量5284万吨。