下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,近日,江苏瑞科生物技术股份有限公司(以下简称“瑞科生物”)向港交所递交上市招股书,摩根士丹利、招银国际、中信证券为其联席保荐人。

自2012年成立以来,瑞科生物一共开展4轮融资,引入了君联资本、红杉资本、淡马锡、基石资本、清松资本等多家知名投资机构。在最新一轮C轮融资后,瑞科生物估值达到89.65亿元。

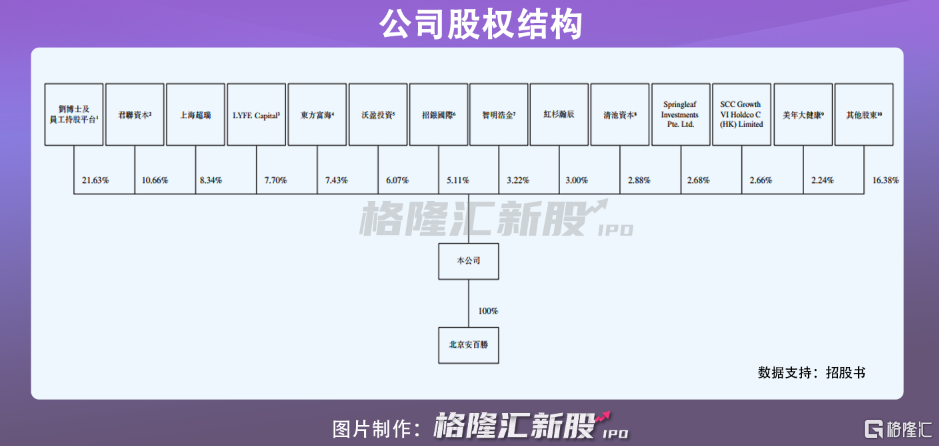

IPO前夕,刘勇及员工持股平台持有公司21.63%,为其第一大股东;君联资本、上海超瑞、LYFECapital分别持股10.66%、8.34%、7.7%。除此之外,持股占比超过5%以上还包括东方富海、沃盈投资、招银国际。

1

暂无产品上市销售

瑞科生物是一家创新型疫苗公司,由自主研发的新型佐剂技术及蛋白工程技术所驱动。与众多生物医药公司相似,瑞科生物暂无产品商业化上市,且处于持续亏损状态。2019年-2020年,公司没有来自疫苗销售产生收入,其他收入也由1293.2万元下降至955.1万元,同期亏损1.38亿元、1.79亿元。截至今年一季度,瑞科生物其他收入916.8万元,期间亏损进一步扩大至2.47亿元。

从在研产品管线来看,瑞科生物旗下疫苗组合包括11款创新型疫苗,覆盖领域包括宫颈癌、新冠肺炎、带状疱疹、成人结核病、流感、手足口病。其中,针对宫颈癌及生殖器疣病症的HPV疫苗产品是瑞科生物研究的重中之重,包括5款在研HPV疫苗。

其中,瑞科生物核心产品REC603为一款重组HPV九价疫苗。REC603的I期临床试验已证明具有良好的免疫原性及安全性,目前该产品处于III期临床试验阶段,预计2025年向国家药监局提交BLA申请。除了REC603外,公司开发的两种重组HPV二价候选疫苗,即针对HPV 16/18型及HPV 6/11型的REC601及REC602,已进入I期临床试验。

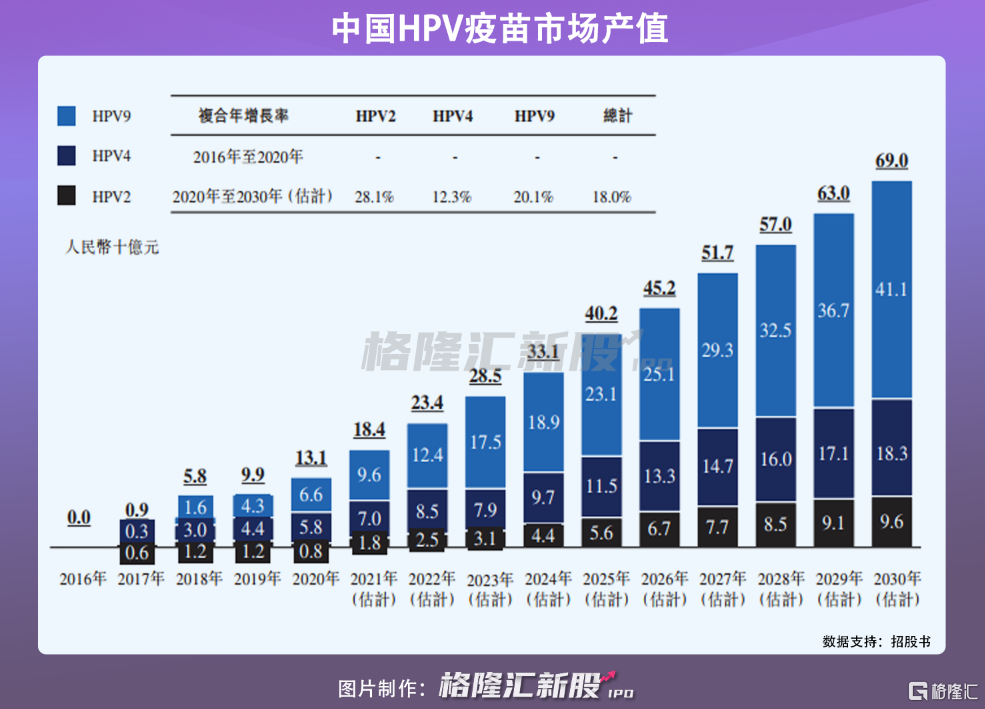

就HPV市场来说,增长潜力很大。自2017年首款HPV疫苗获批后,该市场规模增长至2020年额131亿元,预计将以18%的复合年增长率增长到2030年的690亿元。目前,国内上市的4款HPV疫苗中,唯一获批的九价疫苗市场占有率超过48.5%。

由此可见,瑞科生物的REC603产品一旦获批上市,将享有不错的市场前景。不过,国内目前有18款HPV疫苗处于临床试验阶段,也就意味着,随着竞争不断加剧,未来HPV市场格局也将发生变化,瑞科生物的HPV产品究竟能否占有一席之地还有待考验。

2

新冠疫苗缺少先发优势

除了HPV疫苗之外,瑞科生物旗下新冠肺炎疫苗(ReCOV)是目前关注度最高的产品之一,正在新西兰进行I期临床试验。值得一提的是,这个项目实际研发是由江苏省疾控中心和泰州医药高新技术产业开发区合作进行,而瑞科生物则负责为ReCOV的研发提供资金和在整个开发周期内提供若干技术平台。

根据合作协议,瑞科生物已获得该项目所有知识产权的独家专有权利,合作协议签署后的期限为20年。待ReCOV成功商业化后,瑞科生物将向江苏省疾控中心支付总销售收入的1%的销售佣金。

且不说研发失败的风险。从研发进度来看,公司产品显然落后。目前,市场上已有20款新冠肺炎疫苗,包括2款重组蛋白疫苗,且有123款新冠疫苗正处于临床阶段。这点上看,瑞科生物的新冠疫苗已经缺少了先发优势。

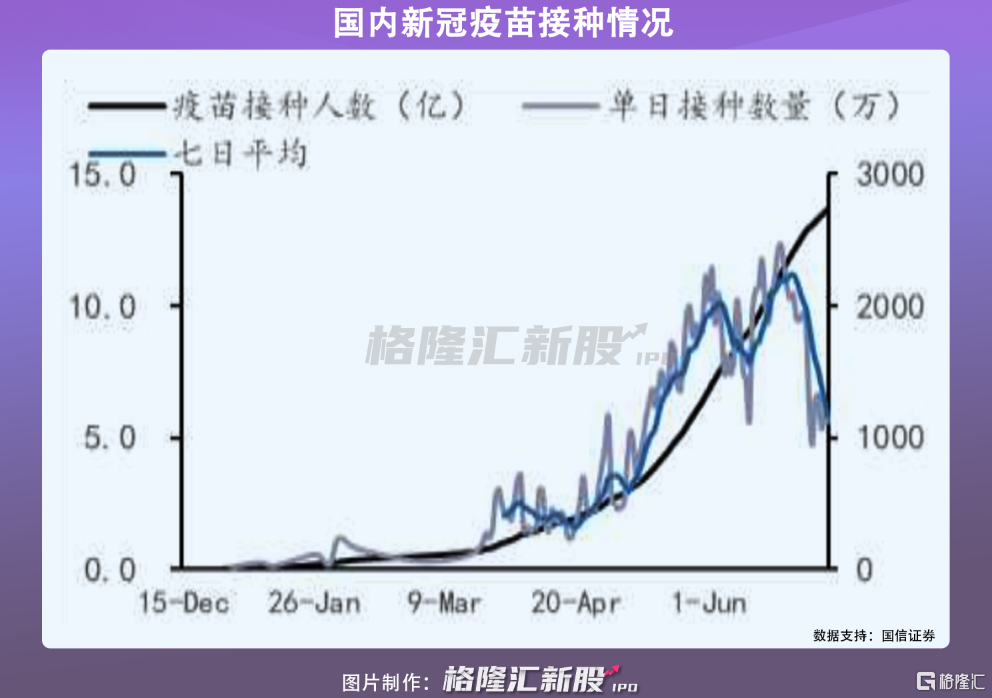

从接种新冠疫苗情况来看,截至7月13日,国内新冠疫苗总接种量突破14亿。考虑到目前接种人群为18-59岁年龄段居民,可接种疫苗人群中接种率或已接近群体免疫标准。海外国家也已经度过快速普及接种的阶段。由此可见,留给瑞科生物的时间恐怕不多了。

3

小结

由于瑞科生物多款产品仍处于研发及临床阶段,持续“烧钱”的状况可能还将维持很长的一段时间。在此期间,除了面临研发失败风险外,公司产品还将面临竞争加剧的窘境。相较于竞争对手,瑞科生物HPV、新冠疫苗产品研发落后,待获批上市,留存的市场空间可能都将被领跑者所占领,对其未来业绩想象空间有限。