下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

电影《天下无贼》中葛优手下说要解决刘德华,不让他碍手碍脚时,葛优演的大贼,说了一句很经典的对白:

二十一世纪最重要的是甚么?是人才!

是的,在当今这个信息化时代,各国竞相争夺的除了类似石油这种不可再生能源外,就是人才,后者被誉为是全球最稀缺资源的争夺战。

对于像芯片这种高精尖的行业,人才更是宝贝。既需要大量的基础理论知识作为铺垫,又需要紧跟国际技术研发创新的前沿,还要有一定的芯片开发实际经验,才能够胜任创新密度非常高的芯片行业工作岗位。

最近为了留住人才,中芯国际也是蛮拼的。

1.人均“浮盈”55万

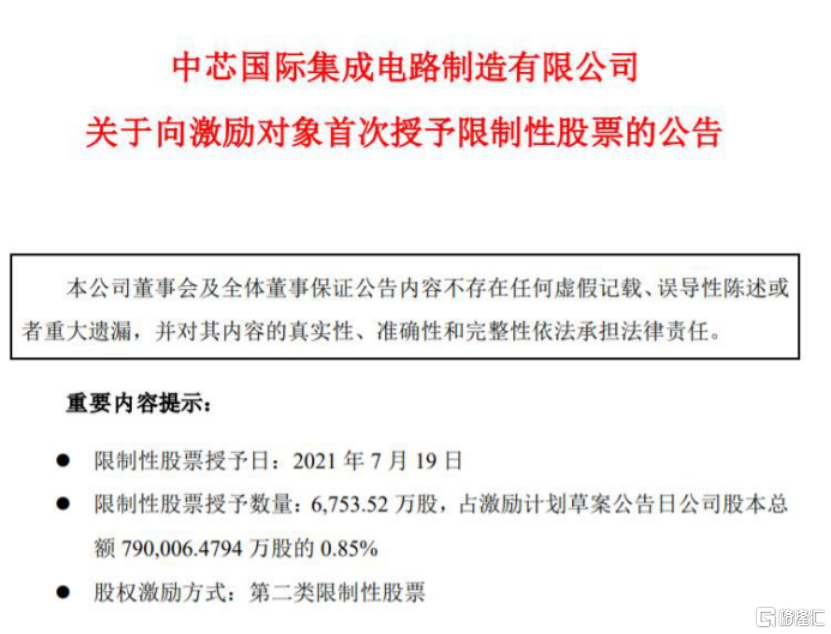

7月19日晚间,中芯国际发布公告称,公司董事会审议通过了《关于向激励对象首次授予限制性股票的议案》,确定2021年7月19日为授予日,以20元/股的授予价格向3944名激励对象授予6753.52万股限制性股票,约占公司总股本的0.85%。

具体的奖励方法相当于员工只要20元的成本,就可以买到现价近52元多的股票,差价就是完全给员工的奖励。

按照今天收盘价51.8元来算,这部分达到了34.98亿元左右,减去20元的成本,差额也有21.48亿元。激励计划价格仅为当前股价38.61%,相当于不到3.9折入股,人均获赚55万元左右。

资料显示,2020年中芯国际在职员工数量为17354人,而此次激励对象包括董事、高级管理人员、核心技术人员、中高级业务管理人员和技术及业务骨干人员共计3944人,占到了公司总人数的23%,也就是说此次股权激励计划覆盖到了公司将近1/4的员工。

这些拿到激励躺赚的员工很开心,更开心的还有包括公司联席CEO梁孟松在内的4名高管。

公告显示,中芯国际董事长周子学、副董事长蒋尚义、联席CEO赵海军以及联席CEO梁孟松等四位均获得了40万股股权激励。

估算下来,由于梁孟松、蒋尚义、周子学、赵海军这4大高管均能获得40万股,减去每股20元的成本,相当于白送给几位大佬各1200万元左右。

但有人开心,有人就不开心。比如中芯国际的投资者就用脚投了票。

A股的中芯早盘低开,续创年内新低50.6。虽然收盘翻红,但五天下来累计跌幅仍近10%,妥妥的破位下跌了。

可见,投资者并不是傻子,无论是这次还是上次的股权激励计划最终买单的都是二级市场。

买单就算了,别人的价格还便宜40%,找谁说理去呢!

2.深陷人事动荡

显然,中芯国际此次推出的股权激励计划,公司四位高管是最大受益者。而这么大手笔的背后,中芯国际面临着人才流失,内部不稳的隐忧。

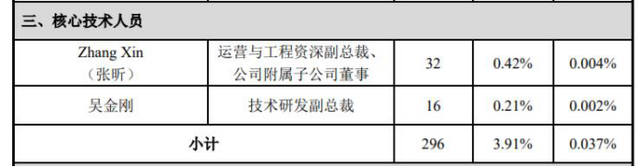

7月4日,公司核心技术人员吴金刚宣布离职。资料显示,吴金刚2001年加入中芯国际,2001年至2014 年,历任助理总监、总监、资深总监,2014 年至离职前担任技术研发副总裁,任职期间负责参与公司 FinFET 先进工艺技术研发及管理工作。

就在吴金刚离职不久前,根据5月20日中芯国际发布的股权激励计划,吴金刚位列首期授予名单,作为两位核心技术人员之一,获得了公司16万份的限制性股票,占授予限制性股票总数的比例0.21%。

若按照中芯国际7月20日的收盘价51.88元/股计算,吴金刚放弃的股票市值近829万元。业内猜测认为,关于吴金刚的离职原由,业内猜测认为或许与股权激励不到位有关。

作为中芯国际仅有的5名核心技术人员之一,吴金刚拿到的股票数量最少,且仅为另一位核心技术人员张昕的一半。

事实上,这并不是中芯国际首次出现人事动荡。

2020年12月,中芯国际的联合首席执行官兼执行董事梁孟松在董事会上提出辞职,在半导体行业引起轩然大波。当时中芯国际股价吓的一度大跌9%。

至于为何要离职?据报道或与台积电前COO、梁孟松昔日顶头上司蒋尚义回到中芯国际任职有关。在网传的辞职声明中,梁孟松表示,蒋尚义出任中芯国际副董事长一职,12月9日才被董事长周子学电话告知,他感到“十分错愕与不解”。

为了留住梁孟松,中芯国际使出了赠房、提薪等浑身解数。仅一年时间内,不包括工资,梁孟松就获得了接近4000万元的激励,一栋是房子,一部分是股票激励。

据悉,梁孟松是行业内不可多得的顶级人才,在台积电跟三星都待过,为世界两大半导体生产巨头做出了巨大贡献。

2017年,梁孟松加盟中芯国际。彼时,中芯国际停留在28nm制程难以突破。身为技术狂人的梁孟松到来后,仅用1年半的时间便成功攻克14nm制程,将中芯国际带向了新高度。

对于屡次陷入内斗,影响公司进程的中芯国际而言,梁孟松主政这几年带来的进步颇为明显。在中国芯片有美帝国主义打压的外患时刻,内部的不稳定只会给中芯国际的未来蒙上一层阴影。

3.机构不立危墙之下

回顾2020.7.16-2021.7.20这一年以来主要晶圆制造厂的股价表现,台积电、联电、华虹半导体以及华润微等不仅年初股价纷纷创出了历史新高。

即使截止到今天收盘,累计的涨幅分别还有78%、240%、13%、48%。而在此过程中,只有中芯国际,无论是A股,还是港股均惨遭腰斩。

与此同时,受益于新冠疫情叠加智能汽车、IoT等新增需求带来了半导体行业的高景气度,在全球面临缺芯的背景下,中芯国际的业绩保持增长。

2020年公司实现营收274.71亿元,同比增长24.77%;实现归母净利润43.32亿元,同比大增141.52%。到了2021年一季度,实现营收72.92亿元,同比增长13.92%;实现归母净利润10.32亿元,延续大幅增长136.39%。

反观二级市场A股中芯国际的表现却是“出道即巅峰”,此后是一路下滑萎靡不振,尤其是这几天还创下了年内新低,与业绩呈现出明显的背离走势。

恐怕最核心的原因在于中芯国际的估值还是太贵了。

2020年7月16日科创板上市当天,发行价仅为27.46的中芯,当天被市场火热的激情爆炒到了最高95,至当日收盘暴涨202%,市盈率干到了疯狂的330倍。

哪怕现在只有100倍,与世界代工老大台积电32倍的PE以及无论是技术节点,还是产能机构、出货均价和成本结构都比较接近的联电30倍相比,中芯依旧不便宜。

既然贵了,现在就是估值回归的过程。

展望未来,站在当下中美博弈的关键节点,中芯国际一边面临持久严峻的美帝国主义打压,一边是肩负突破芯片卡脖子的限制力求进入先进的技术制程,由此产生的巨大的资本开支需求只多不会少,从而给未来业绩的不确定性大大增加。

反正机构们不会立危墙之下。

试想一下,如果你是基金经理,你会买一个头顶上时刻有美国打压围追堵截从而充满变数的标的吗?