下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 朱伊道久

数据支持 | 勾股大数据(www.gogudata.com)

跨境电商是在2020年受疫情事件所带来的线上经济红利影响,成为年度最佳的造富神器,无论是对于实体个人还是资本市场,像亚马逊(AMZN)那样的世界巨头,2020年度涨幅达76.26%,贝索斯的财富量也一举击穿了人类记录,阿里、京东、拼多多这样的国内龙头,最高点也有超过50%的涨幅;亦或是诸多中小电商或者垂类电商,都受益匪浅,一大批小公司实现扭亏,并颇受资本市场青睐,纷纷提出自己的上市计划,据不完全统计,2020年有近10亿美元的新资本涌入市场,用于收购或投资亚马逊卖家和品牌。但在这光鲜背后,这些中小跨境电商或多或少都有着自己的隐忧,这可能让它们成为潮水退却后光屁股的那群人。

一、鲸落而万物生,小卖家加速超车

一般来说,行业的发展都是趋于集中化,最终被几个巨头所垄断;但在跨境电商领域,大卖一直都不能把控话语权;近五年以来,我国跨境电商规模都保持在年化复合增长率25%以上的增速;但在行业格局上,以亚马逊平台为例,2020年,850位亚马逊大卖贡献了亚马逊全站点10%的GMV,38000余名卖家贡献了50%的GMV,而360000余名亚马逊卖家贡献全站点90%的GMV。不难看出,随着亚马逊市场GMV的一再增长,TOP卖家所占的比例越来越小,数量更多的小卖家创造的GMV数额越来越高。而今年5月以来,亚马逊封号事件更使得卖家金字塔结构面临重新洗牌,对于部分有刷单违规行为大卖的封号处理造成了品牌作废、用户流失以及资金冻结等。“一鲸落而万物生”,大卖陨落带来的用户分流将会持续缩小差距,而对于大卖来说,如何减轻负重,保住自身流量与用户成为未来攻克的主要命题。

二、商业模式的改头换面

中国的跨境电商群体主要起源于过去的海淘,属于半正规军,因此在打法上也略显草莽,在漫长的电商岁月里,我国跨境电商形成了一套“铺货——刷单——跟卖”的打法,只要一两款爆款产品跟卖成功,便能够回本并赚取很大的流量,因此很多卖家对这套大水漫灌的打法一直乐此不疲。但以铺货模式做跨境电商,其实风险是比较高的,一个是门槛低缺少业务壁垒,另一个是平台调控的不确定性,铺货打法会产生巨量的SKU,这部分SKU一到年底便会形成巨额折旧以及资产减值计提,造成业绩变脸。

三、自有品牌与独立站

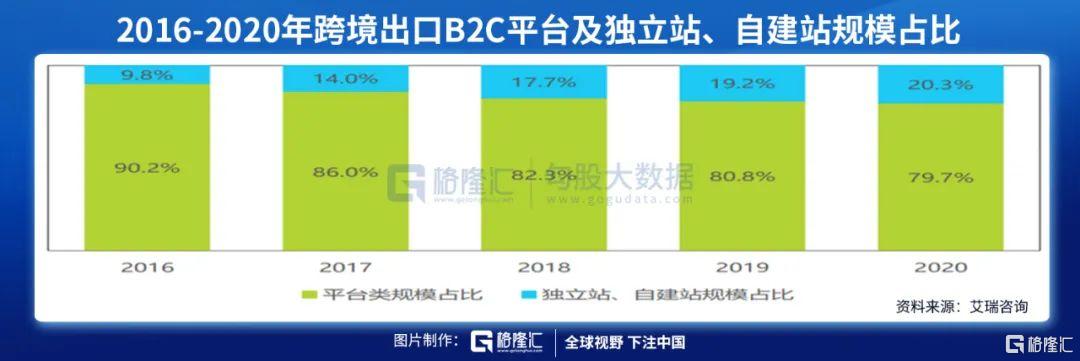

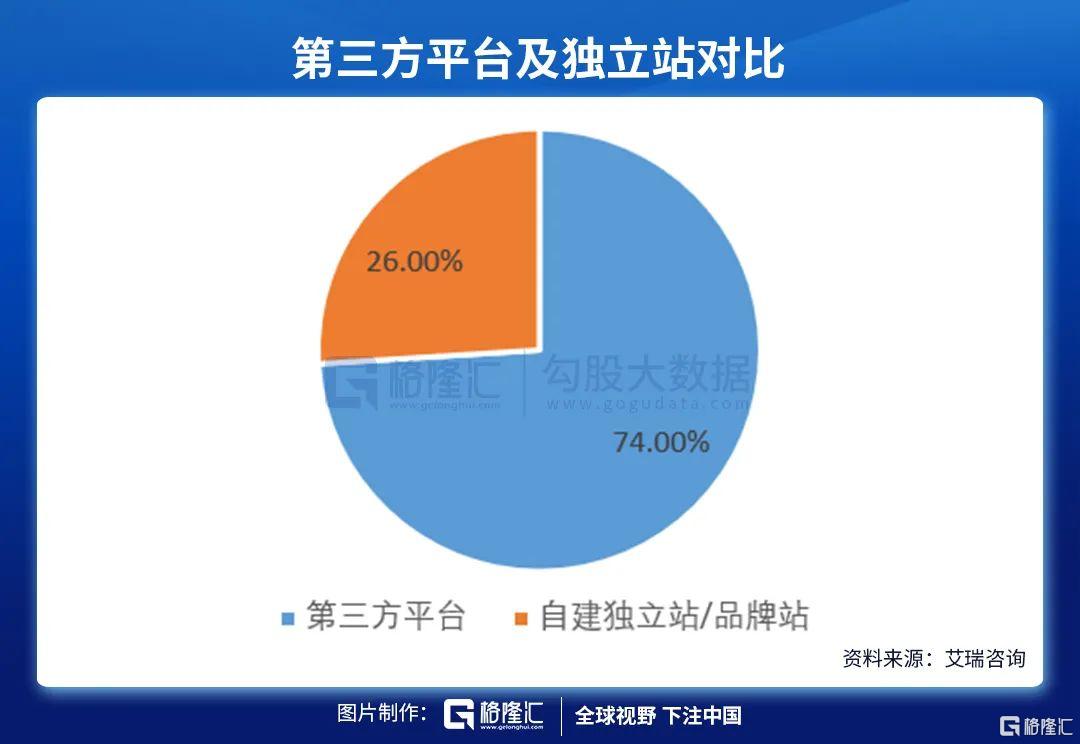

任何业务除了今天是否挣钱之外,更重要的是为明天积累沉淀。相比之下,品牌出海可以更好的权衡短期和长期利益。在跨境电商的赛道上,建立自己的品牌才能更好的链接海外消费者,沉淀业务关系。基本上,跨境电商卖家也都意识到独立站、自建站的重要性,独立站所占B2C比重也从2016年的9.8%快速上涨至2020年的20.3%,相信在亚马逊事件后,更多的商家会有危机意识,打造独立站的意愿会更强,未来行业中,独立站会成为业内标配,它的强弱也会成为公司的核心竞争力。

第二个是品牌力,在过去,深耕于北美与西欧发达国家世界的跨境电商往往具备强大的自有品牌,走的是高精尖路线,与传统印象中的小跨境下沉与廉价背道而驰,所拥有产品经常有大奖加持,以家电垂类电商Vesync为例,主打产品基本上都涵盖了IF和德国红点等主要设计业内大奖,产品溢价能力大。

品牌力会给公司带来的业绩增长与估值体系上移是显著的,在未来会更加明显。从2019年以来,资本市场对于拥有强大自有品牌的跨境电商会明显青睐,其估值体系也普遍上移,以BrandZ China中国在全世界最有影响力的前50名品牌为例,涵盖跨境电商业务的有11个,占比22%,无一例外全部都拥有脍炙人口的品牌力,结合2021年上半年的融资状况,接受一级市场大型融资和IPO后备队员也都全部拥有独立平台与自有品牌。独立站+品牌力,这会是跨境电商迈入“好”的领域的敲门砖,两者缺一就是烂公司。

四、获客成本与人力成本

这是去年以来所有跨境电商的通病,归根结底都是人的问题,一方面是获客与引流的显性和隐性成本暴增,另一方面是运营维护人力成本的暴增与行业人才不足的问题。在获客方面,比较普遍的手法是派真人在平台上向第三方进行引流,以及刷单刷评论等行为,以快手为例,从它的获客成本来看,公司单DAU 营销支出由2019年的 56.2元/人增至2020年的100.58元/人,同比增长79%。相较而言,快手的商业模式是依托直播带货,并有强大的社区文化氛围,私域流量发达,电商用户群体复购率高,用户粘性大,一般电商的获客成本增速会更高。

第二个是运营人员数量,就我国跨境电商管理现状而言,运营主要还是依靠堆人,一般而言,如果一家跨境电商由于经营不善,陷入了大规模裁员的境地,大概率会出现由于缺人管理,造成更大的SKU和资产减值的恶性循环。强大的运营团队一直是头部卖家的核心优势和资源,亚马逊对大卖的封号所造成的,店铺被封,企业倒闭的同时,也让这些人才流出,加快人才流动。

五、运营的合规化与服务型SaaS的崛起

在此次亚马逊封号震动之下,部分卖家选择“卖号”留后路,一些继续留在亚马逊上的卖家表示,当旗下品牌被封后,会更换另一个品牌接着卖原来的产品,以此自救。

而在此次封号事件中,还有卖家爆料一个品牌“牵一发而动全身”导致几十个账号全部被封的情况。换句话说,同个品牌下备案或授权的店铺,其中只要一个店铺坐实刷单行为,那么品牌下所有店铺都或有被封的可能。对此,业内人士提出做好“品牌隔离”的建议,即一个店铺一个品牌,品牌就用开店资料中的法人注册。

但由于亚马逊封号处理模式一直都是黑匣子状态,没有人知道具体的模式与细则,基本上只能靠摸索,出于对封号的恐惧,由此造成当前市面上店铺安检费用暴涨。未出事前店铺的安检费用均价约在几百元,但现在服务商普遍趁势涨价,费用均价已上涨至5000元以上,增长约10倍。这一部分会给中国零售行业部分SaaS企业带来显著的营收与利润增长,形成投资机会。

六、总结

总的说来,过去的一两年里跨境电商是最赚钱的行业,活了一片公司和股票,但彼此之间也各有不同,有些是靠着时代活过来的,自身仍有很多雷,公司仍要持续适应跨境电商的新环境,主要是几个方面:

第一个是商业模式问题,中小跨境如果仍是执着于铺货,刷单,跟卖循环的打法就很可能被时代所抛弃。

第二个是sku,行业的景气引入了大量玩家的进入,从而各家都积累了大量的SKU,这个也从侧面印证铺货战略的局限性,过多的SKY到年底业绩变脸风险很大,就是一个雷。

第三个是从业人员的人数,跨境电商运营是现在最好找的工作之一,行业增速是人才培养的四倍速度,但是却不可少,中国跨境对sku的管理还是靠堆人,人少sku就管不好,折旧就很凶,所有炸雷公司的共性之一就是炸雷之前在职人数显著下降,公司经营不善就裁员,一裁员折旧更厉害。

第四个是品牌力和独立站,这也是最核心的竞争力,这个可能是今后跨境电商合格与否的基本条件。

最后是运营模式的转变与打法的合规化,这会成为业内新常态,从而产生大量的检测需求,成为相关零售和电商SaaS的长久增长点。