下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月16日,港股恒指微幅收涨0.03%报28004.68点,国指跌0.21%报10152.95点,恒生科技指数跌0.61%报7614.35点。今日大市成交额为1536亿港元,南下资金净流入5.79亿港元。恒指周涨2.41%,国指周涨2.71%,恒生科技指数周涨2.49%。

盘面上,大型科技股涨跌不一,小米涨近5%表现较佳,网易涨1%,快手跌2.4%,阿里、腾讯小幅收跌;医疗器械股、q汽油设备股、半导体股、燃气股全天低迷,教育股继续下挫。 军工股崛起领涨板块,钢铁股、纸业股、稀土概念股、煤炭股、航空股、药品股普涨;中资券商股午后异动拉升,中金公司、中信证券等均收涨;个股方面,传中国数据安全审查豁免赴港上市公司,港交所收涨3.76%。

科技股走势继续分化。小米涨近5%,网易涨1%,哔哩哔哩、百度、京东微涨。快手跌超2%,阿里、腾讯小幅收跌。

医疗及医学美美容板块跌幅居前。康华医疗、瑞丽医美、爱帝宫跌超5%,希玛眼科跌超4%,平安好医生、康宁医院、现代健康、中国生物科技跌超3%。

医疗保健设备股今日回调。爱康医疗跌超5%,普华和顺、微创医疗跌超4%,中国再生医学、康德莱医械、归创通桥跌超3%,启明医疗、威高股份、心通医疗跌超2%。

汽油设备与服务板块走弱。中海油服跌逾4%,中国基建投资跌4%,达力普控股跌超3%,中石化、惠生工程、胜利管道、宏华集团跌超2%。

消息面上,WTI 8月原油期货收跌2.02%,报71.65美元/桶,创近一个月来的最低收盘价。布伦特9月原油期货收跌1.72%,报73.47美元/桶。

半导体板块走低。晶门半导体跌超8%,华虹半导体跌超3%,芯智控股、品质国际收跌2%,中芯国际、康特隆、泰睿国际控股跌超1%。

钢铁板块继续走强。迈科管业涨超10%,鞍钢股份涨超3%,中国铁钛、马鞍山钢铁、中国东方、大明国际等涨超2%。

煤炭板块涨幅居前。飞尚无烟煤涨超12%,鸿海高新资源超5%,南戈壁涨、兖州煤业涨超4%,中煤能源、蒙古焦煤、中国泰发涨超2%。

消息面上,7月15日,发改委表示将投放逾1000万吨煤炭储备。今日,发改委表示国家正在推进煤炭储备能力建设,总的目标是在全国形成相当于年煤炭消费量15%、约6亿吨的煤炭储备能力。

证券板块表现活跃。南华金融涨超15%,东方证券涨超6%,民银资本、鼎石资本、中金公司涨超3%,西政国际证券、兴证国际涨超2%,汇盈控股、中国银河涨超1%。

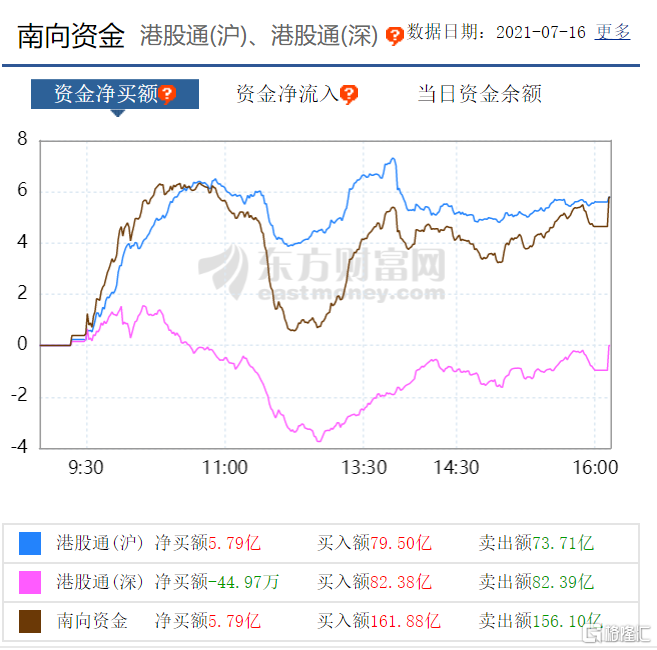

南向资金方面,南向资金净流入5.79亿港元,港股通(沪)净买入5.79亿港元,港股通(深)净卖出44.97万港元。

港股通跌幅TOP10公司,维达国际跌近12%,康龙化成跌超9%,亚盛医药-B跌超8%,中国科培跌超7%。中安在线今日回调,收跌5%。

港股通涨幅TOP10公司,中国恒大涨超9%,晨鸣纸业。福耀玻璃、绿城中国涨超7%,药明巨诺-B、复星医药、中航科工、中国电力涨超6%。

个股方面,香港交易所一度直线拉升涨4.75%,股价创今年2月24日以来新高,收涨近4%,报524港元/股,总市值达6643亿港元。消息面上, 港交所直线拉升主要刺激因素是彭博援引消息人士称,中国考虑在数据安全审查中豁免赴香港上市的公司。此外,港交所公布数据显示,证券市场市价总值于2021年6月底为52.8万亿港元,同比上升39%;6月平均每日成交金额为1455亿港元同比上升16%

小米集团收涨近5%,报28.25港元/股,总市值超7000亿港元。消息面上,Canalys数据显示,小米公司在全球智能手机市场占有率达到17%,超越苹果晋升全球第二,同比高速增长83%。此外,有媒体称,小米汽车将授予员工独立的汽车公司期权,分5年发放完毕。

浪潮国际涨近47%,报3.1港元/股。消息面上,浪潮信息发布盈喜公告,预期该公司于2021年上半年将扭亏为盈,相比去年同期亏损约4911.2万港元,本报告期利润将有较大幅度增加。

展望后市,中信证券认为6月以来,港股市场主要指数呈现出“倒V”走势,恒生指数/国企指数单月分别下跌0.7%/2.0%,期间更是经历了指数连续8日下跌。南向资金大幅减持港股科网巨头,加码估值调整、潜在收益率上行的优质“消费类公司”。