下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

至少当前来看,经济的边际是好转的,且推动经济改善的主力是服务业。

1)经济增长在不断调试之后,已经在明显地向疫情之前的潜在环比增长水平收敛。当前经济趋势的真实写照是:2021Q2GDP的季调环比为1.3%,比Q1回升了0.9%。但我们必须承认,在此中工业的贡献是负的,工业增加值的环比增长在Q2是收缩的,真正推动经济增长向上的力量是服务业。

2)但服务业是否后续还有如此强的向上力量,可能尚待考证。当前来说,GDP的环比已经恢复到与潜在环比增长水平相当近的位置,这其实意味着服务业也已非常接近正常水平。后续的服务业是否会继续向正常水平靠拢,其实要看疫情是否会给服务业带来一些相对长期的损失,这是高度不确定的。

就绝对位置来说,工业的体量已经恢复到相当正常的状态,但其内部依然存在着不小的裂痕。

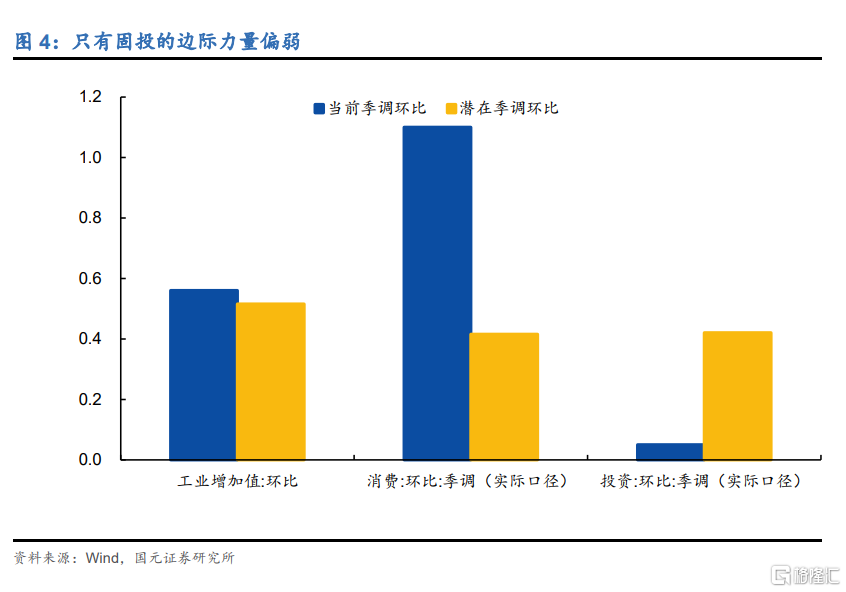

1)当前的经济基本面是有偏的,至少比起2019年来说,有些局部更高,有些局部更低,其中主要的痛点是固投。跳过2020年,从当前数据对2019年的同期增长去看,消费和出口一直在一个持续好转或增长高企的状态,只有固投的恢复面临着不小的阻力,固投的环比不但偏低,而且上行乏力。

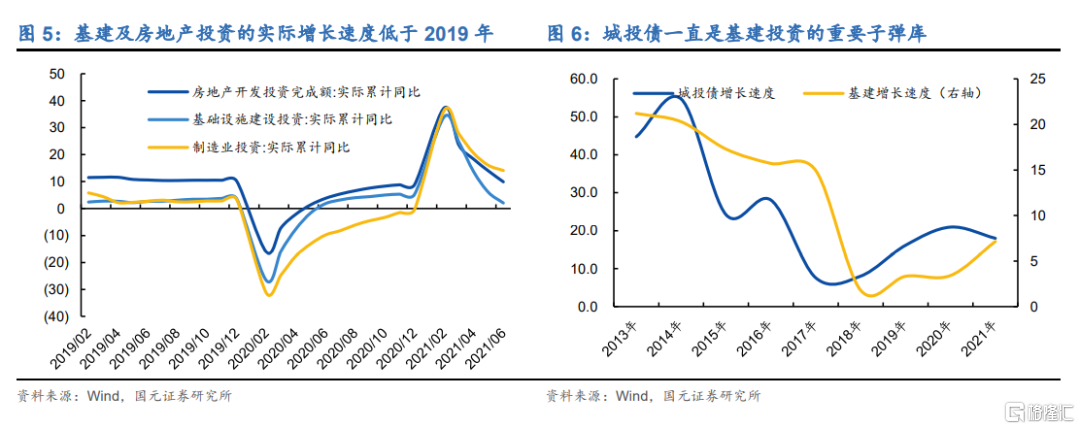

2)固投之中的基建和地产投资一定是存在问题的。我们把固投的各项折算成实际口径的累计同比之后,会发现基建及房地产投资的增长速度是低于2019年的。因为基数效应,基建和房地产的增长下滑本无可厚非,但若在一个本低的基数下,其增长速度还不如2019年,这说明基建及地产投资的增长下滑存在过度之嫌。

基建和房地产问题绝非流动性的问题,而是政策及预期的问题:

1)城投债一直是基建投资的重要子弹库,而在新一轮的监管之下,城投债的扩张可能面临夭折。实际上,自去年Q4起,在明面上的政策加码和暗面的窗口指导的协力下,城投债已经面临着不小的减速风险(城投债的规模增长可能会在今年降至18%左右),除了资金捉襟见肘之外,后续监管继续加码的预期也依然不弱,这造成了地方政府今年节支的意图相对明显。

2)地产投资的不利已是明牌。在以三条红线为代表的针对地产的一系列调控之下,地产行业已经就宏观周期出现了明显的下偏,地产销售如此,地产的资本开支更是如此。今年年初之后,地产投资甚至比起地产销售来说都要明显逊色,这除了政策在加大地产企业资本开支的难度之外,政策预期也加重了地产企业消极的情绪。

这个结构的确意味着基本面的脆弱性,但这并不是货币继续宽松的理由。

1)比起之前来说,经济衰退的风险的确要稍加关注。一旦潮水褪去之后,这些高水位的力量(消费、制造业投资)可能会就势下沉,导致已经近乎于合适的经济基本面水平会再次跌到更低的位置之上。

2)但这不是流动性可以解决的问题。这些针对城投及地产的政策,已经成为了流动性的厚厚的城墙。如果产业政策不放开的话,那城投和地产依然对流动性是免疫的,这时如果货币继续宽松,流动性只能流到更为局限的区域之内,至少经济的失衡也会越来越明显,上游继续涨价的风险也会加大。在这种分裂达到一个阈值之后,货币政策会更加被动地走向收紧。

当前的故事越来越像一个加强版的2010年。

1)当前的增长压力仅仅是结构性问题,名义周期大概率还是向上的。甚至在2010年,我们还看到了一些信号极强的紧缩工具的出台(加息加准),而在这一轮的利率及政策尚属平和的状态之下,全盘通缩应该不会在短时内发生。这时我们需要思考的是:我们究竟要博弈政策的力量还是自然的力量。通常来说,二者并不相悖,但一旦二者背道而驰的话,那博弈自然趋势的长期胜算要更大,而博弈政策的胜算通常仅仅在一个相对临时的时间差内才成立。

2)在此环境之下,商品的强趋势可能会被进一步夯实。对于利率债来说,收益率的向上依然是阻力最小的方向,当前利率债的涨势更多是博弈政策的资金所为,一旦增长和通胀的缺口加大,货币宽松的预期自然会被消解;对于权益市场来说,宽松预期在短期是偏有利的,但也需要警惕这种流动性假设会随时翻转。