下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

成长性在创业板股票的定价中从未如此重要,本文从个股角度出发,结合产业周期与公司特质,提取年初以来涨幅翻倍股票的共性,并据此挖掘创业板后市的“潜力股”。

摘要

成长性在创业板股票的定价中从未如此重要。创业板指自3月低点至今大涨34%,市场科技成长主线逐步清晰。我们认为,本轮成长风格的强势绝不仅是风险偏好阶段性修复下的阶段性行情,更是在近期供需缺口和长期产业发展势能转变下产业趋势最为确定的方向。市场当前正从价值投资转向价值发现,成长品种正被重新定价,创业板股票业绩的高增速就对应着近期股价的高涨幅。而从大小风格看,景气扩散背景下,创业板中盘蓝筹兼具高弹性与成长性,年初以来涨幅更高。往后看风险评价下行驱动持续,中盘蓝筹行情有望再上一层楼。

产业链景气视角:创业板成长板块景气处于历史高位,后续增长动能强劲。以2021E净利润复合增速看,医药、电子、电新等成长板块增速历史分位水平处于绝对高位,地产、化工等板块也景气居前。但后续看随着通胀缓和、地产投资增速下滑,周期地产板块整体景气边际走弱。而科技成长景气未央,产业短期景气受益供需紧张、中期看国产替代如火如荼,长期看新一轮科技周期开启,需求持续放量。产业链高景气下高弹性细分赛道后续增长动能强劲。

财务视角:科技产业链进入新一轮资本开支周期,高供给增速公司将脱颖而出。公司未来的供给增量来源于当前的研发投入与资本开支。对于高景气的科技成长行业来说,供给决定需求,高供给增速往往对应未来业绩的高弹性。当下典型的科技行业如新能源车电池材料、组件与半导体行业等都在近年跌入资本开支的低谷,现有产能有限,因此行业目前主要受益供需紧张下的产品涨价。但从长期看,行业资本开支正重新进入周期上行阶段,优质供给将不断出现,市场需求相应会持续高增,后续看将是量价齐升,支撑行业整体业绩高增。而从公司竞争角度出发,未来能提供更多供给增量的科技公司将具备更大的竞争优势,从而收获更高的业绩成长性。年初至今股价高增的创业板公司,一季度其研发费用率与Capex营收占比大多高于细分行业均值。

多维归因翻倍股:1)成长性是核心,基本面兼具外部景气和内生增长势能。18只百亿市值以上的翻倍股2021E净利润复合增速中位数达72%,公司业绩高增大都同时受益于外部产业链高景气与公司内生增长势能。外部影响:翻倍股大都集中在半导体、新能源车、医药等景气产业链。内部变化:公司强调通过扩产或加大研发力度等方式增加供给。2)绑定产业链龙头提高业绩增长确定性。中小公司通过加入供应链深度绑定产业链龙头公司,进一步提升未来成长的确定性,催化股价高涨。3)高成长性个股受外资加仓。翻倍股绝大部分外资持股比例上升,成长性风格偏好下,Q3海外增量资金将继续推举板块上涨。

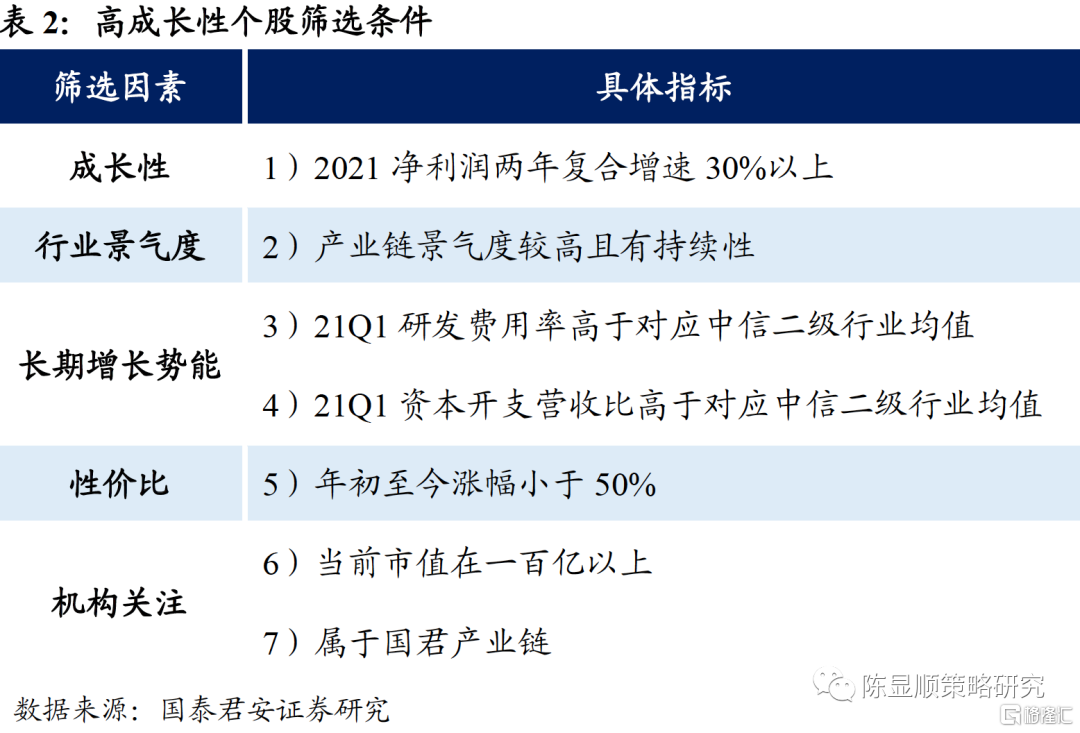

掘金创业:以成长性为核心,推荐景气和供给增长双高的股票。推荐康泰生物/开立医疗/迈瑞医疗/艾德生物/健帆生物/泰格医药/天孚通信/东方通/长亮科技/东方财富/迈为股份共11只高成长股票。

1

成长性在创业板定价中从未如此重要

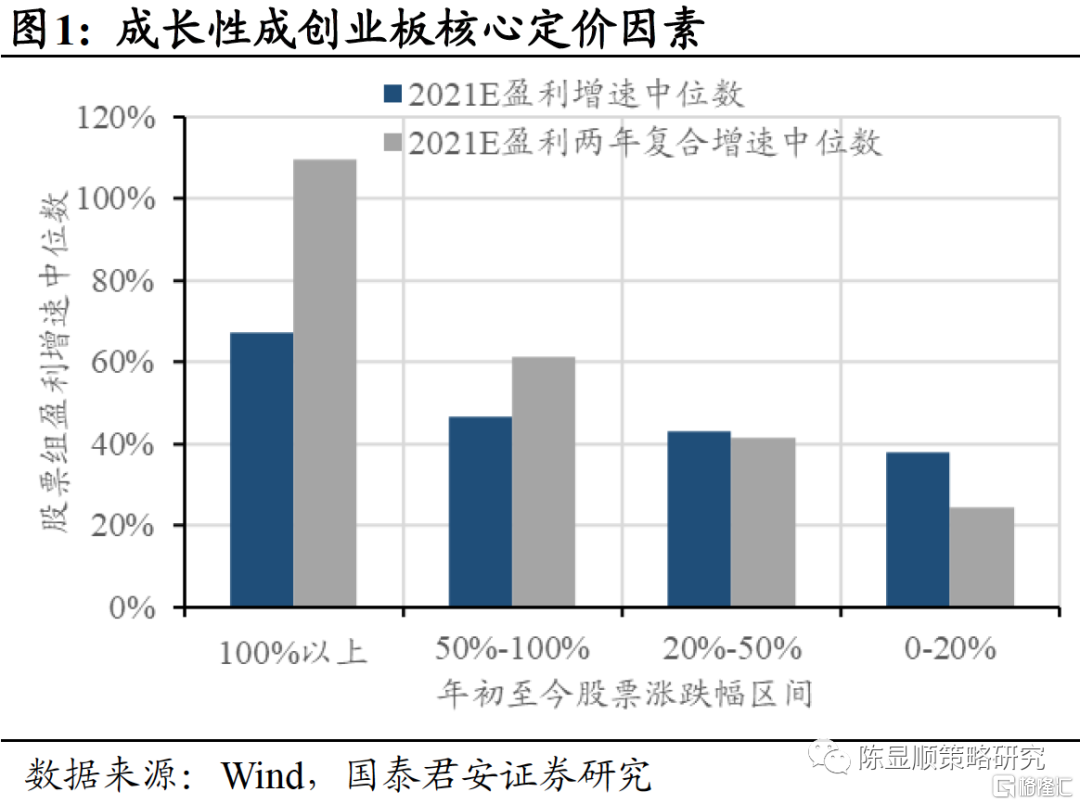

当前创业板给予了成长性空前的定价权重。创业板指自三月以来持续反弹34%,7月13日盘中一度反超上证指数,市场科技成长主线逐步清晰。我们认为:科技成长风格的拉升行情不仅是在通胀担忧缓解、流动性进一步宽松背景下风险偏好阶段性修复带来的短期主题投资机会,更是在供需缺口和产业发展势能转变下产业趋势最为确定的方向。市场正在从价值投资转向价值发现,成长品种正在被重新定价:年初以来核心资产内部走势分化,高成长性组合跑赢高ROE组合。并且这一定价重心变化不仅局限在核心资产,成长定价的风正在扩散,我们统计创业板所有股票年初至今的涨幅与2021E预测净利润增速的关系,涨幅更高的股票组未来盈利增长预期也更高。

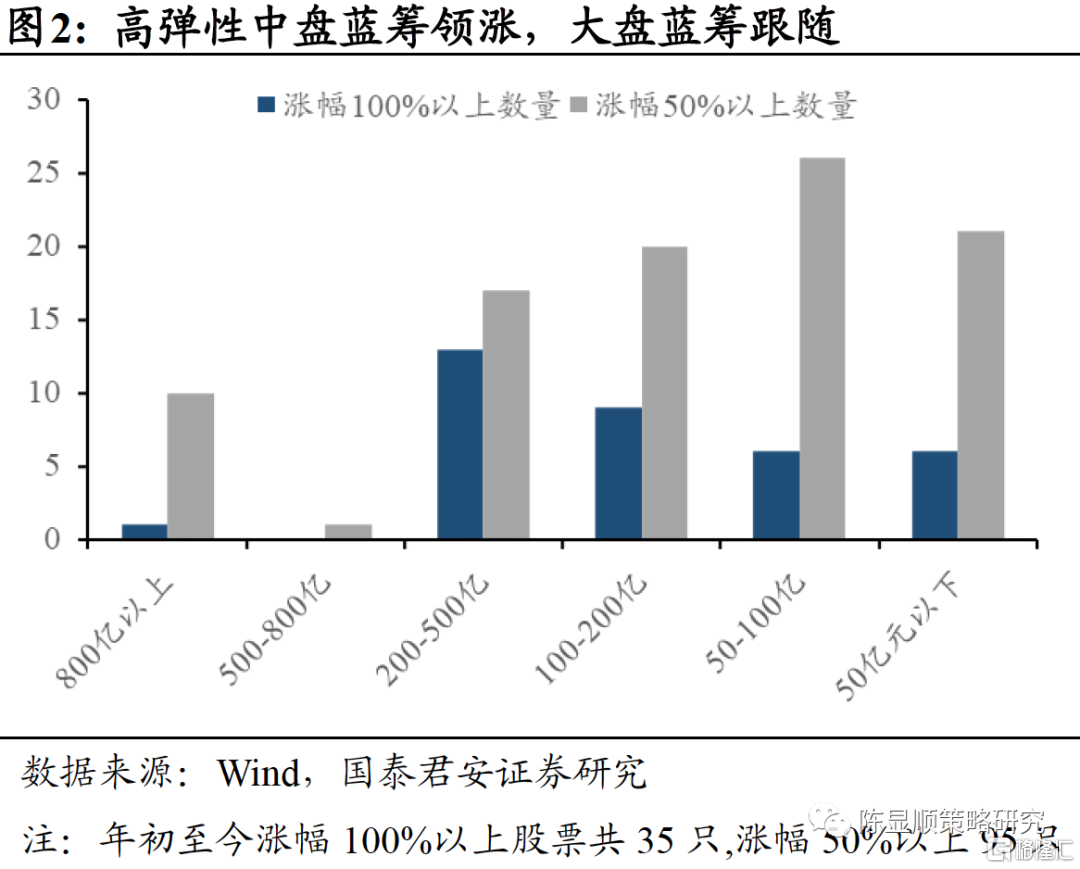

景气扩散,创业板高弹性中盘蓝筹领涨。我们在5月曾指出:风险评价下行,往后看是中盘蓝筹领涨,大盘蓝筹跟随。景气扩散背景下,中盘蓝筹业绩大幅改善,经营稳定预期抬升,与低位风险评价相合,弹性最大。从涨幅和市值的关系来看,涨幅100%以上股票市值分布集中在100-500亿的中盘;而涨幅50%以上则集中在大盘蓝筹和小盘两个区间。随着通胀缓、社融温和触底,风险评价继续下降,景气扩散背景下,成长板块中盘蓝筹兼具业绩高弹性和成长性,后续行情有望更上一层楼。

1.1. 产业链景气视角:科技板块兼具长短期业绩成长性

创业板成长板块景气处于历史高位,产业链展现强劲成长性。从2021E净利润复合增速看,创业板医药、电子、电力设备(电新)等成长板块景气处于历史高位。而在疫后地产投资较高,竣工端火热的背景下,地产行业整体也景气较高;化工行业景气也受益通胀以及下游需求强劲。但往后看,随着未来通胀缓和,地产投资边际放缓,基建周期品种整体景气将边际走弱。但科技成长板块景气程度却将维持高位:短期看供需紧张致使价格上涨、中期看国产替代如火如荼,长期看新一轮科技周期开启,需求持续放量。产业链高景气背景下高弹性细分赛道后续增长动能强劲。

1.2. 财务视角:新一轮周期开启,高供给增速公司脱颖而出

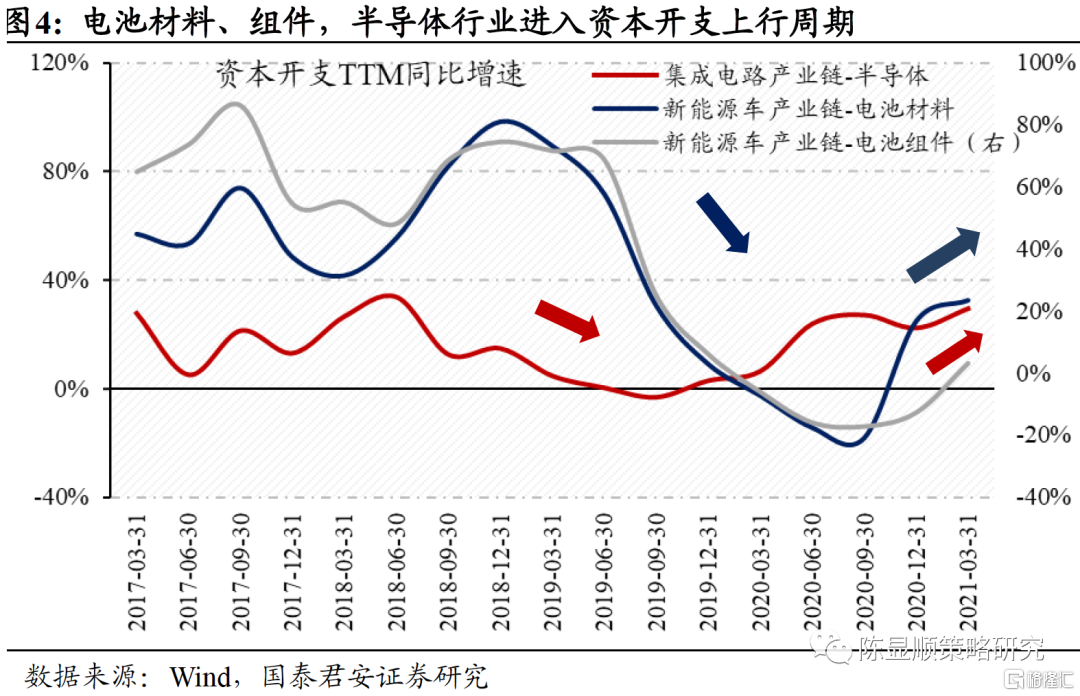

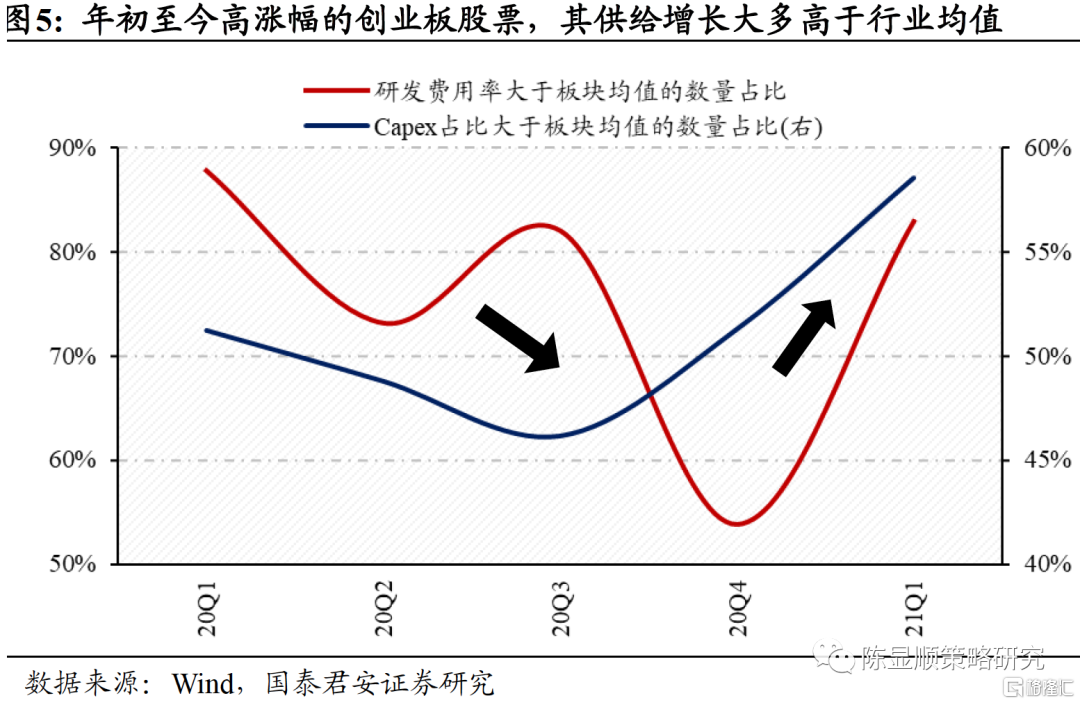

科技产业链进入新一轮资本开支周期,优质供给不断出现,业绩长期增长有望。对高景气的科技成长行业来说,供给决定需求,因此高供给往往对应高弹性。以新能源车上游材料、中游组件以及半导体行业为例。行业近年都曾跌入资本开支低谷阶段,行业现有产能有限,因此当下主要受益供需紧张导致的涨价。但从长期看,行业资本开支重新进入上行周期,优质供给将不断出现,市场需求持续高增,后续有望量价齐升,支撑细分行业公司业绩持续高增。微观视角看,股价表现良好的公司供给增速大多高于行业均值。从微观视角看,如果定义科技公司未来的供给增长取决于当前研发费用与资本开支的多寡,那么一季度股价表现良好的公司,其供给增加大多高于行业均值。统计创业板年初至今涨幅50%以上、百亿市值以上的股票,21Q1研发费用率与Capex营收比高于行业均值的公司数量占比分别为82.9%、58.5%,且这一指标在20Q3-Q4触底后大幅反弹。在行业景气上行的背景下,能提供更多供给增量的公司将在未来具备更大的竞争优势,从而收获更高的业绩成长。

2

翻倍股多维归因:高成长是核心特征

高成长性是翻倍股的核心特征,其基本面兼具“产业链高景气+公司内生增长势能”。18只翻倍股均展现出优秀的成长性,其2021E两年复合增速的中位数为72%。归因年初至今这些股票基本面的变化或利好因素,它们的高成长大都同时受益于外部产业链景气高涨+公司内生长期增长势能。分产业链统计,百亿市值以上的翻倍股大多集中在半导体、新能源车、医药产业链,其中尤以半导体、电池材料等高景气赛道的股票数量最多,其他细分赛道如医美、CXO、航空航天、储能等也都基本处于高景气中。同时,它们还通过加大研发力度,扩大产能等方式增加优质供给,展现出公司良好的长期业绩增长势能。绑定龙头公司供应链进一步催化公司股价。翻倍股如中科电气、星源材质、富临精工都属于宁德时代供应链,而晶瑞股份进入三星供应链,全志科技则属于中芯国际重要供应链合作伙伴。对于中小公司而言,绑定产业链龙头公司供应链,受益行业景气成长的同时,公司还将享受产业链龙头业务扩张的加速度,因此其自身未来业绩增长的绝对值和确定性将进一步提高。交易维度看,外资边际加仓高成长性个股。统计年初至今18只翻倍个股的陆股通持股比例变化,15只陆股通覆盖个股中有14只持股比上升,仅有1只的仓位小幅下调。而从Q2外资持仓占比变化来看,科技成长持仓占比从Q1的19.45%上升至Q2的23.19%,成长性正成为当下外资配置的核心关注点。在不确定性逐步落地+无风险利率下行的宏观环境组合下,Q3海外增量资金有望继续流入A股科技成长板块,构成坚实的托举力量。

3

择股线索:g为核心,景气催化与供给增长兼具

成长性g将是未来定价的核心要素,选择兼具景气催化与供给增长的中盘+大盘股。结合上文定量与定性结合的分析结论,我们认为市场对于成长性的价值发现还在继续,g将是未来一段时间创业板股票的核心定价因素。兼具产业链景气催化以及自身供给超额增长的中、大盘公司将在未来有望复制翻倍股们的优异表现。依据这一择股思路,我们通过下列筛选条件,重点推荐以下11只创业板高成长性个股组合: