下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

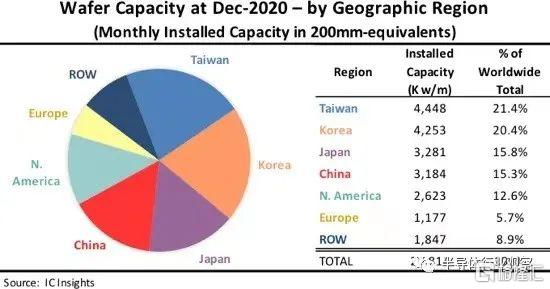

最近,IC Insights 的2021-2025 年全球晶圆产能报告按地理区域(或国家/地区)列出了全球每月安装的晶圆产能。图 1 显示了截至 2020 年 12 月分地区的装机容量。

需要特别强调一下数据代表的含义,每个地区数字是位于该地区的工厂的每月总装机容量,而不管拥有工厂的公司的总部位于何处。例如,韩国三星在美国安装的晶圆产能计入北美产能总量,而不计入韩国产能总量。ROW“区域”主要包括新加坡、以色列和马来西亚,但也包括俄罗斯、白俄罗斯和澳大利亚等国家/地区。

《2021-2025 年全球晶圆产能报告》中关于各地区 IC 产能趋势的一些观察结果包括:

• 截至2020 年12 月,中国台湾安装的晶圆产能全球领先,市场份额高达21.4% 。排在第二位的是韩国,占全球晶圆产能的 20.4%。中国台湾是 200 毫米晶圆的产能领先者。在300mm晶圆方面,韩国位居前列,中国台湾紧随其后。三星和 SK 海力士继续积极扩大其在韩国的工厂,以支持其大批量 DRAM 和 NAND 闪存业务。

中国台湾在 2011 年超越日本后,于 2015 年超越韩国成为最大产能持有者。预计到 2025 年台湾仍将是晶圆产能最大的地区。预计该地区将在2020 年至 2025 年间的晶圆厂月产能将增加140万片(八英寸等效)。

• 2020 年底,中国大陆占全球产能的15.3%,与日本几乎持平。预计2021年中国大陆装机容量将超过日本。中国2010年晶圆产能占比首次超过欧洲,2016年首次超过ROW地区产能,2019年首次超过北美产能。

• 预计中国大陆将是唯一一个在 2020 年至 2025 年期间容量份额增加百分比的地区(3.7 个百分点)。虽然中国大陆主导的大型新 DRAM 和 NAND 晶圆厂的推出预期有所减弱,但未来几年,总部设在其他国家的存储器制造商和本地 IC 制造商也将有大量晶圆产能进入中国.

• 在预测期内,北美的产能份额预计将下降,因为该地区的大型无晶圆厂供应商行业继续依赖代工厂,主要是台湾的代工厂。预计欧洲的产能份额也将继续缓慢萎缩。