下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“消费板块易出牛股”,每每有这类公司上市更是会引发市场关注。近日,有一家饮料公司向港交所递交了招股书,它就是汇泉国际。经常购买野格或者喝过“道地”牌茶饮的消费者,对于这家公司应该比较熟悉。那么,这样一家同时经营酒饮、茶饮等多种饮品的饮料公司有哪些亮点?

赛道成长确定性高,公司地位凸显

“大水养大鱼”是商业发展的一个规律,说明了市场空间和竞争格局对企业发展相当重要。

从汇泉国际的业务结构来看,可以简单分为酒饮和天然、健康及功能饮料两类,其中前者主要是国际烈酒、葡萄酒,后者则是天然、健康和功能饮料如天然茶饮、低卡低糖饮料等。酒饮和天然、健康及功能饮料的收入占比逐年上升,2020年更是贡献了接近90%的营收。我们不妨就这两类主营业务进行讨论。

1、赛道“长坡厚雪”,公司成长空间大

目前,酒饮是公司最主要的业务,而这个市场恰恰具备“长坡厚雪”的特征。

据弗若斯特沙利文数据,中国拥有其中一个全球最大的酒饮市场,2020年总零售值达到1.6万亿元人民币。其中,烈酒更是份额最大的类别,占比达到61.2%,规模达到9850亿元。烈酒的品类众多,包括白酒、白兰地、威士忌、伏特加、朗姆酒等各具特色的品种。长期以来,由于文化差异,白酒占据了中国烈酒消费的大头,国际烈酒处于边缘地带,但这一现象正在改变。

随着我国经济开放程度不断提高,叠加中国酒饮消费市场的逐渐年轻化,进口的国际烈酒消费更具时尚化、现代化的特征,使得其被接受程度越来越高。相比白酒较为单一的消费场合,进口烈酒本身具备多样性的玩法,适用于各类社交场合,受众更广。尤其在酒吧消费逐渐成为商超端等传统消费渠道之外的另一个重要的酒饮消费渠道的背景下,国际烈酒作为炒热气氛的重要道具备受年轻人喜爱。

从弗若斯特沙利文预测数据来看,进口烈酒市场在2020年至2025年将保持17.5%的复合增速增长到901亿元,远超过同期的白酒、啤酒市场增速。值得一提的是,汇泉国际主打的500元/瓶以下的进口烈酒增速更是会超过20%。可见,汇泉国际所做的进口烈酒生意正处于不断增长的过程中。

顺着饮料消费市场年轻化这一大逻辑推演,天然、健康和功能饮料市场更是值得高看一眼,特别是其中的低卡低糖饮料。在当前健康意识愈发受到人们重视的背景下,年轻人也都纷纷开始追求健康饮食,“低卡低糖”的饮食浪潮由此开启。据弗若斯特沙利文预测,低卡低糖饮料市场将从2020年的143亿元以18.6%的复合增速增长到2025年的336亿元。

不难看到,汇泉国际所处的两大赛道均具备相当高的成长性。

2、行业地位领先,平台化能力突出

高成长性的行业往往会吸引各类玩家。从具体的行业格局来看,中国进口烈酒市场相对集中,全国前五大参与者市占率约为51.5%,汇泉国内排名第四。除汇泉外,其余四大玩家主要是国际烈酒集团直接控制经营,所销售产品相对单一。

而汇泉作为独立的代理商,可以不用受到品牌限制,根据当前市场偏好灵活销售产品,通过多元化产品搭配销售降低单一品种的周期性波动,提高经营效率。同时,经历了近四十年的发展,汇泉与国际各大品牌都建立了良好的合作关系,也不断证明了自身为国际品牌量身定制在中国市场的销售和推广方案,更是和旗下所有第三方品牌达成独家合作协议,保证了业绩的稳定增长。

另一方面,香港天然、健康及功能饮料市场相对集中,前五大参与者市占率约为67.7%,汇泉排名第二,行业地位突出。凸显出公司以“道地”品牌的茶饮料为代表的各类天然、健康及功能饮料对香港消费市场的心智占领程度较高。若放眼整个中国天然、健康及功能饮料消费市场来看,整体发展还尚不成熟,格局也十分分散,而这恰恰给予了汇泉这类在区域性取得领先优势的公司发展机会。

而从汇泉的招股书来看,国际烈酒及葡萄酒品牌中,有164个品牌共计1,434个SKU;天然、健康及功能饮料中,则有9个品牌共计252个SKU。多品牌运营策略一方面降低了公司业绩波动风险,更侧面反映出了公司高效的运营能力。值得一提的是,公司不仅是做第三方品牌业务,更是打造了“道地”、“美果”等自有品牌,相应的表现也衬托了公司优秀的品牌孵化能力。

再者,渠道作为消费品的重中之重,一直以来备受汇泉重视。从香港市场突破逐渐打开内地市场进而全面铺开全国营销网络,截至去年年底,汇泉的经销商网络覆盖了即场饮用(on trade), 非即场饮用(off-trade)及在线渠道的中国内地80名区域批发商以及139名经销商,版图扩张到了国内31个省级行政单位。

凭借多元品牌策略以及渠道网络优势,公司过去实现了快速的业绩增长。2018年-2020年营业收入分别为13.56亿元、18.39亿元和18.58亿元。其中2020年由于新冠疫情暂时性影响延缓了公司增长态势,但随着疫情得到有效控制,今年一季度公司营收同比大涨74%,业绩已经得到明显恢复。

结语

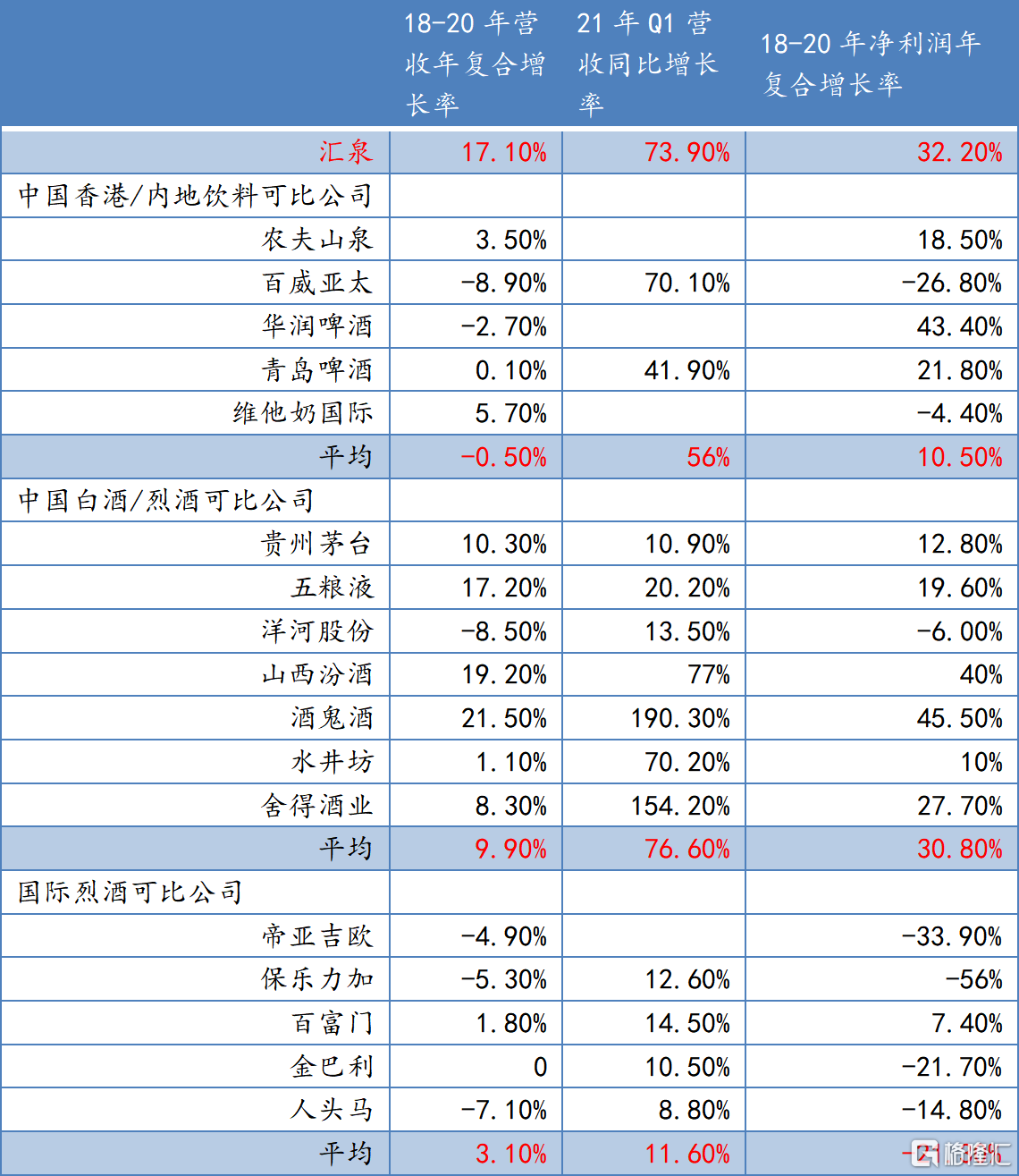

再来对比汇泉和同行可比公司不难看出,汇泉国际过去三年的营收增长远超行业可比公司平均,位于行业前列;同期净利润增长同样表现优异,远超饮料和国际烈酒可比公司,与中国白酒公司平均水平相比也是更为出色一些;从今年一季度营收增长来看,同样远超饮料和国际烈酒可比公司,表现出更强的经营韧性。领先于优秀同行的经营表现,有望为公司后续上市赢得更多的市场关注。

(数据来源:彭博)

透过上述分析,可以看出汇泉国际结合了国际烈酒以及天然、健康和功能饮料两大增长引擎实现了快速增长,形成了差异化优势,表现出了该标的的稀缺性,对于估值是一个正面影响。

另外,综合来看,汇泉不仅是一家饮料销售公司,而是具备了研发、生产、推广、分销及物流为一体的平台化公司,在帮助其他品牌做大市场积累自身资源的同时,也可以借此完成自身品牌的打造与推广,进而推高了未来更大的成长空间。