下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

开篇

这周是香港7.1回归假期,上半年正式完结,正巧周末和朋友交流了一番,在这里就和大家一起为上半年市场做回顾梳理。

首先,今年上半年的A股和港股市场的一致性要差很多,这一点和去年下半年市场有一致性方向就非常不同。

我们在朋友圈中做了个小范围调查,今年上半年做得好的朋友们大致分为三类。

第一类:风险意识非常强,回撤控制比较好。盈利主要来自3月之前,保守跟进第二季度的市场风格切换,基本上属于打酱油状态。

这类朋友对题材和主线一直有估值障碍,市场带动净值回撤后的利润补偿主要来自一波周期股热度。

第二类:始终深耕单一赛道。虽然3月以后也有大幅回撤,但5月开始回升并创出新高,主要是在A股的新能源产业链、医疗、生物医药方向。这几个赛道的延续周期足够长,从去年到今年都还在上升周期中,虽然也会受到市场阶段性波动影响,但始终在创新高。

这类朋友以企业研究为主,跟踪上市公司时间长,数据紧跟企业实况,行业理解能力强。

第三类:及时跟随市场做风格切换。从科网、抱团切换到医美、国潮消费,再到近期的半导体,算是市场参与最高的优秀选手。

其次,不同市场的收益率表现差别很大,35位调查样本分布在美股、港股和A股市场中。

整体来看,今年上半年参与美股投资的收益率最低,美股半年亏损的比例超过总共35个调查样本的一半。但其实美股收益差异也是最大的,好坏处决于两个因素:第一,风险控制,绝大多朋友是前高后低,回撤巨大;第二,全美股市场参与者的成绩,要远好于仅覆盖中概股的参与者。

港股的投资回报率分化也很大,平均收益率对比去年下半年显著降低,特别是3月以后净值分化严重,几乎都是盈利状态。我们交流的数据和近期香港研究机构的数据有比较大的差距,这其中可能有一些幸存者偏差。上半年港股的主要指数在全球主要市场中表现依旧偏差,恒生指数半年上涨6%,表现最好;恒生国企指数下跌1%;恒生科技指数下跌3.5%。

A股的投资回报最好,净值波动最大,均值和峰值水平也是最高的。这说明大多数朋友能很好地以自己的优势在市场中盈利,也反映了目前A股市场的赚钱效应客观偏好。

01

通过朋友圈中小范围的数据调查,一方面能够通过这些直观的数据,包括持仓品种、投资策略、交易模型,来找到市场的盈利点,另一方面通过各种对比,可以看到当下真实的市场环境。

A股市场最简单,4月以后日均成交量基本上维持在8000亿以上的水平。大型股票价格波动的箱体偏弱,成交量基本恒定,中小创是市场增量的主要流入点,所以题材、风格和板块效应容易产生赚钱效应。

美股的表现气势如虹,但是在代表性的中概股之中,只有富途的表现算得上好,其他的主要中概股似乎都面临市场资金边缘化的局面。

这半年时间,大家突然就看清了一点:美股中概股的主要玩家还是中资机构,外资对中概的热度占投资比其实没有想像中那么高。哪怕新能源汽车三杰的成交量一度同时站上美股成交量前十,哪怕是市值一度逼近万亿的阿里巴巴,在美股投资者眼中也就和”MEME”这样的散户抱团股无异。

过去一个季度,港股市场可能表现最差,同时也是有史以来港股最贴A股走势,与美股关联度最低的一个时期,当然估计未来和美股的关联度会越来越低。半年港股通南下买入4600亿港币,也没有让港股走出增量市的行情,第二季度整体表现还偏差。

港股市场几乎一直在延续同一个剧本:每到月初3-5个交易日就快速下跌,随后三周振荡盘涨再重新回到月初水平。港股的表现不像增量推动市场,更像是资金换手市场。

这个现象不能从宏观、企业估值等方面来衡量,这是大环境下资金归属地的流动。从中国平安在两地市场的表现,就能判断这是主力资金长期减仓出清的过程,这个过程只和资金属性有关,和企业经营、宏观背景没有什么关系。

(上图:恒生指数(800000))

02

那这样的环境要持续多久呢?虽然现在没有一个确切的答案,但可以肯定的是,市场的参与者结构正在发生深远的变化。上文参与数据调查的优秀选手,之所以这半年能够在港股获取相对优异的投资回报,也是受益于市场参与者的深度变化。

港股通4600亿的买入资金,到底是来当接盘侠的,还是来掘金的?应该说其中有一部分资金是来掘金的,并且有能力改变多年以来港股的定价格局。

以这个资金规模,如果说要改变银行、周期、大型科网股的定价,那至少需要十年磨一箭的周期,但只是局部改变板块与公司定价,就是完全有可能的。

这两年最成功的案例就是赣锋锂业,曾经港股通最高占H股流通市值48%,港股股价从对比A股折让70%,现在大幅缩窄到折让不足30%。

(上图:赣锋锂业(01772))

(上图:赣锋锂业经纪商持股比例前十)

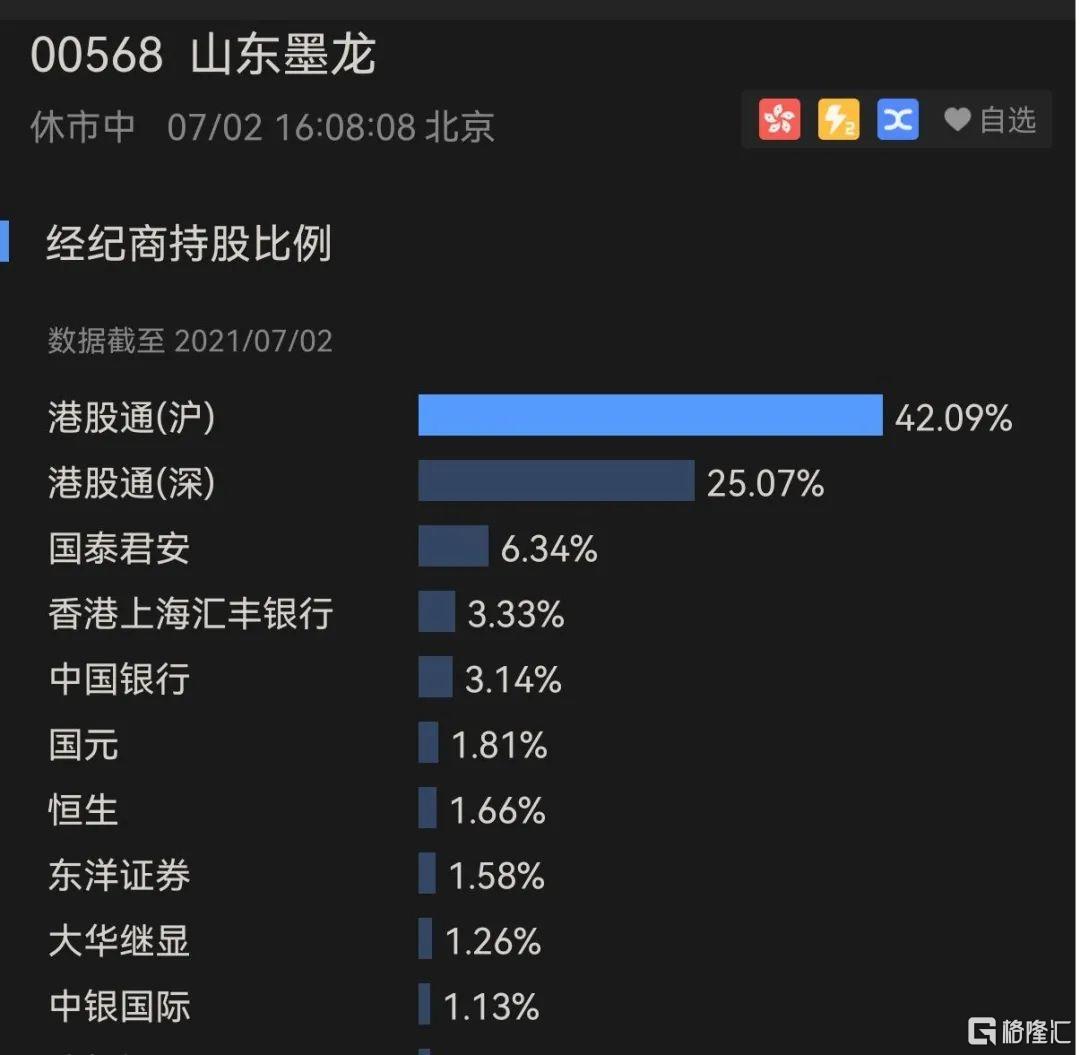

部分妖股的上涨也和港股通关系巨大,例如山东墨龙的港股通占H股流通市值70%,对比A股的价格折让从80%降至约15%。

还有浙江世宝、第一拖拉机、新天绿色能源、洛阳玻璃等等,这些个股的流通性、活跃度、波幅都大幅改善,港股通账面利润大增。

(上图:山东墨龙(00568))

(上图:山东墨龙经纪商持股比例前十)

(上图:新天绿色能源(00956))

除此之外,特步国际、中广核能源、中软国际等牛股,还有持续表现好的创新药、物业板块,它们上涨的背后推手都是港股通的大幅流入。

总之,港股通为香港市场带来的变化是自小及大的过程,传统资金在香港市场是退出的过程,所以我们看到的香港市场就是一个极其分裂的环境。

(上图:特步国际港股通持股变化)

03

这样的市场环境之下,传统的港股参与者想要找到市场的锚是有一定难度的,市场的振荡摩擦也会导致焦虑情绪。

这就好像当我们在美股不再独立关注中概股,而是客观跟踪整体美股市场,投资思路也就顺畅了。同理可得,既然港股已经是有史以来和美股关联度最低的状态,传统资金又是战略性流动,那么就应该更多关注港股通对香港市场未来的定价作用。

阻力大的地方,资金不会去;不能主导定价的地方,资金不会下重注。盈利模式必须是可复制的,因此接下来港股的超收益模式还是要看港股通的表现。

“赛道+中小盘+港股通占比”,可能才是当下乃至未来几年,港股最好的掘金模式。

2021.07.04 深圳