下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

历史五轮PPI下行期间国债收益率表现。2002年以来我国历经五轮PPI下行周期,整体来看期间10年国债收益率易下难上。2002年以来,我国10年国债收益率数据开始连续公布。此后我国共有五轮PPI下行周期,其中前4轮当中10年国债收益率亦不断走低,但在第五轮当中,10年国债收益率先走高而后大幅走低,相比先前四轮而言,节奏有所滞后。五轮PPI下行周期中,持续时间从12-40个月不等,期间10年国债收益率总体以下行为主,期末时点比期初时点要下行0.5%-2.3%不等,期间最低点比最高点要回落0.7%-2.3%不等。

历史五轮PPI下行期间国内外宏观环境。前四轮PPI下行周期中,国内主要宏观环境表现基本相似,债券收益率也不断下行。增长方面,基本上均面临国内经济增速放缓;通胀方面,基本上均面临国内通胀走低;货币政策方面,基本上均面临偏向宽松的政策,以货币市场利率和10年国债利率走低、存款准备金率下调、M2增速惯性下滑后走升为主。个别时期也有个别宏观指标有特殊表现,但并未影响收益率下行大势。第五轮PPI下行期,国内宏观环境、债券收益率表现相对滞后,主要是受供给侧改革的影响。

PPI下行期间利率走势背后的理论逻辑。理论上,费雪效应为国债收益率和PPI建立起联系。名义利率可以被分解为实际利率和预期通货膨胀率,当通货膨胀率发生变化,为使实际收益率保持不变,资产价格的名义收益率也会发生变化。PPI作为一种反映价格及通胀水平的经济指标。逻辑上,基本面、政策面既会影响债券收益率,也会影响PPI,因此收益率与PPI也会有相关关系。

当前PPI开启下行周期,利率易下难上。前期影响工业品价格上涨的关键因素正在发生变化,包括基本面的供需、流动性以及政策面,我们认为工业品价格再持续走升的概率较低,高位小幅回落的概率更高。基准假设下,PPI 5月触顶,6月开启新一轮下行周期,当前的国内宏观环境也与前四轮PPI下行周期相似,因此,从历史周期表现来看,当前新一轮PPI下行期尤其是周期前半段,债券收益率易下难上。

风险提示:货币政策超预期收紧,外部环境不确定性加大。

正文

一、历史五轮PPI下行期间国债收益率表现

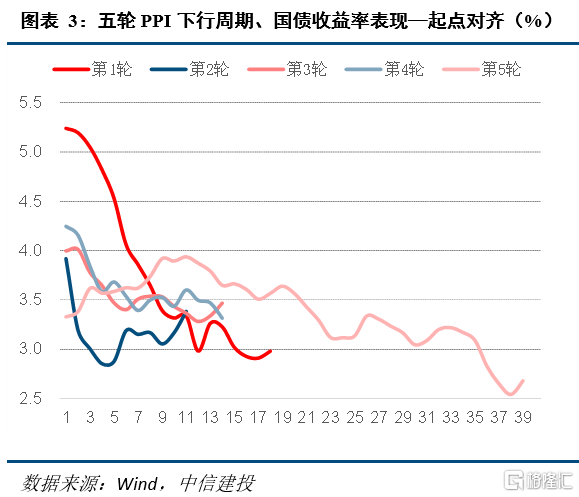

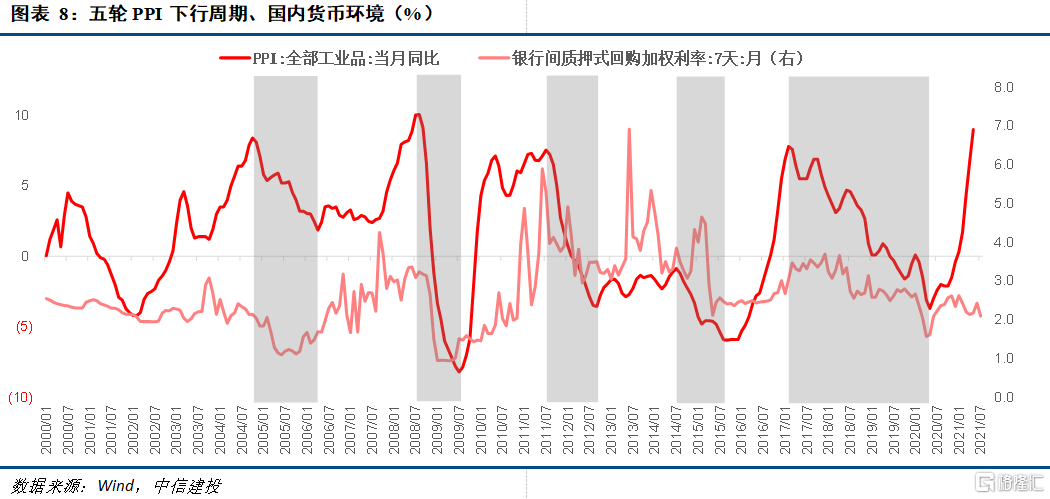

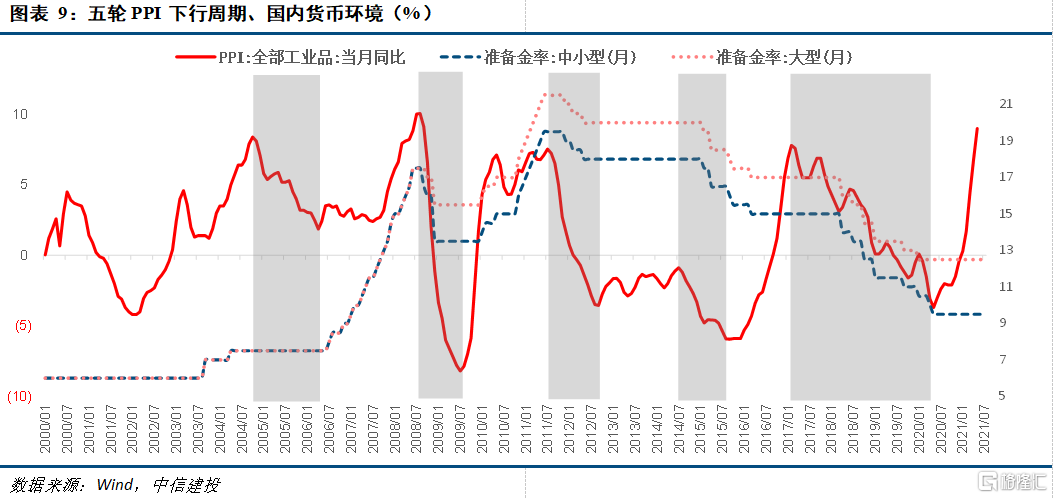

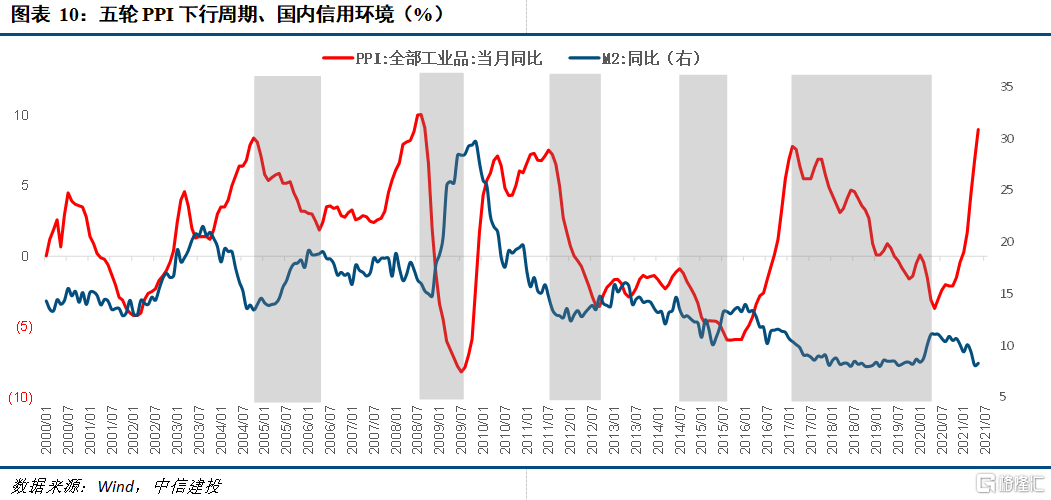

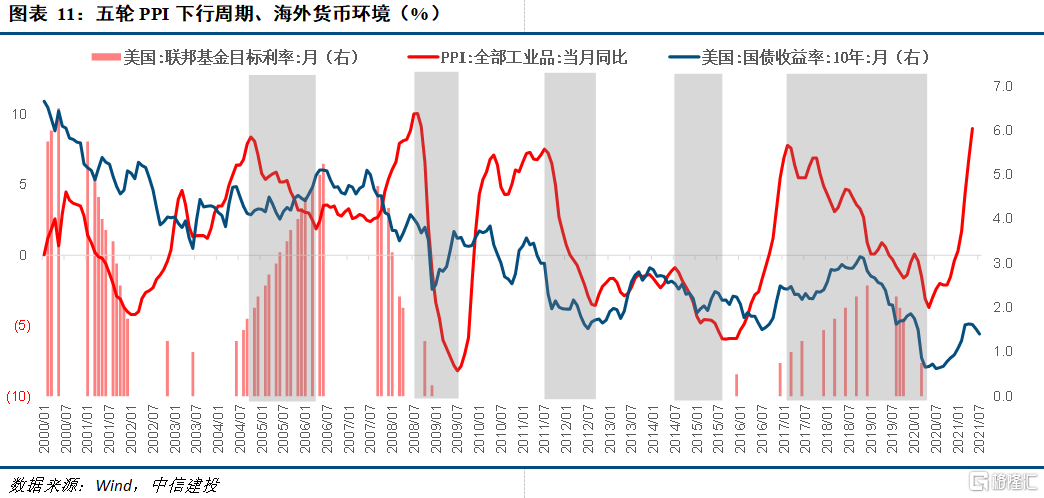

2002年以来我国历经五轮PPI下行周期,整体来看期间10年国债收益率易下难上。2002年以来,我国10年国债收益率数据开始连续公布。此后我国共有五轮PPI下行周期,其中前4轮当中10年国债收益率亦不断走低,但在第五轮当中,10年国债收益率先走高而后大幅走低,相比先前四轮而言,节奏有所滞后。

五轮PPI下行周期中,持续时间从12-40个月不等,期间10年国债收益率总体以下行为主,期末时点比期初时点要下行0.5%-2.3%不等,期间最低点比最高点要回落0.7%-2.3%不等。

二、历史五轮PPI下行期间国内外宏观环境

(一)前四轮PPI下行期,国内宏观环境、债券收益率表现相似

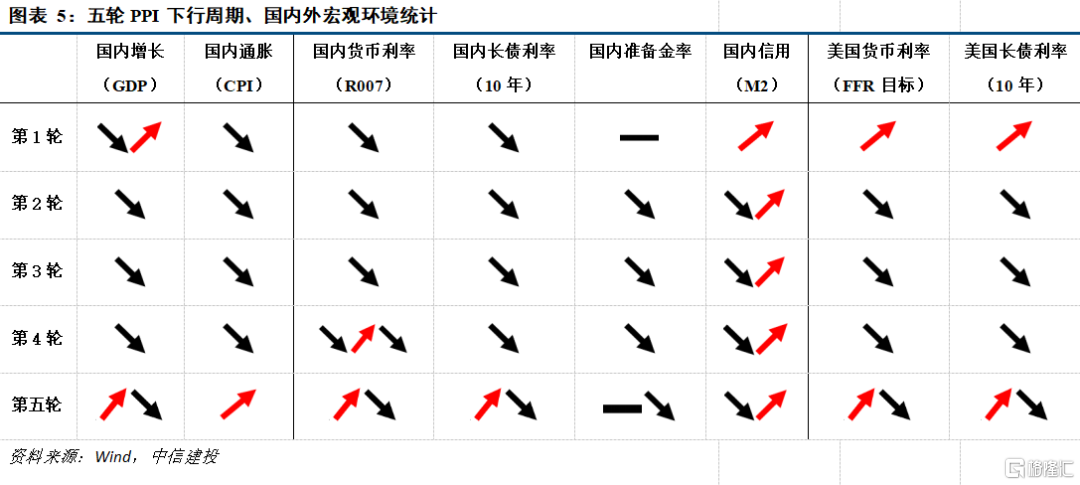

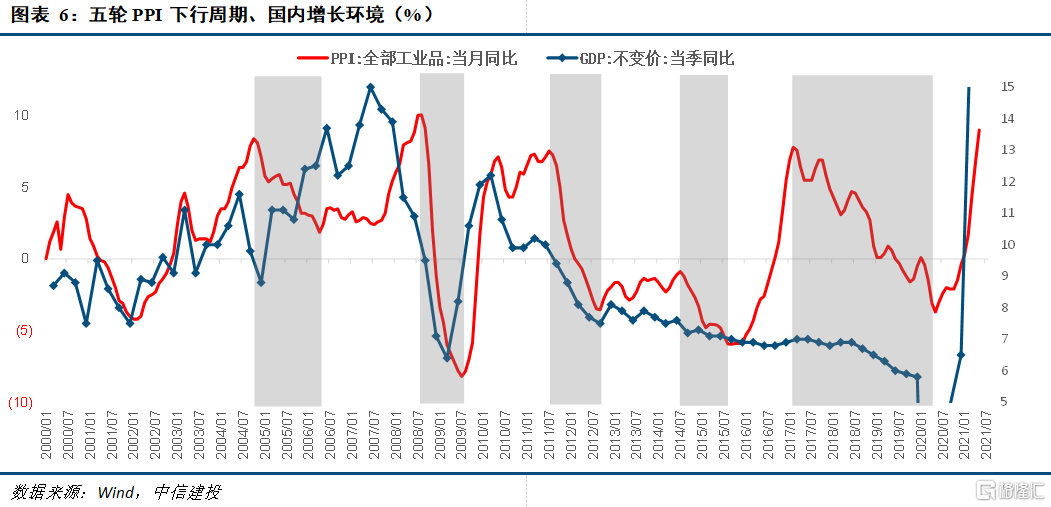

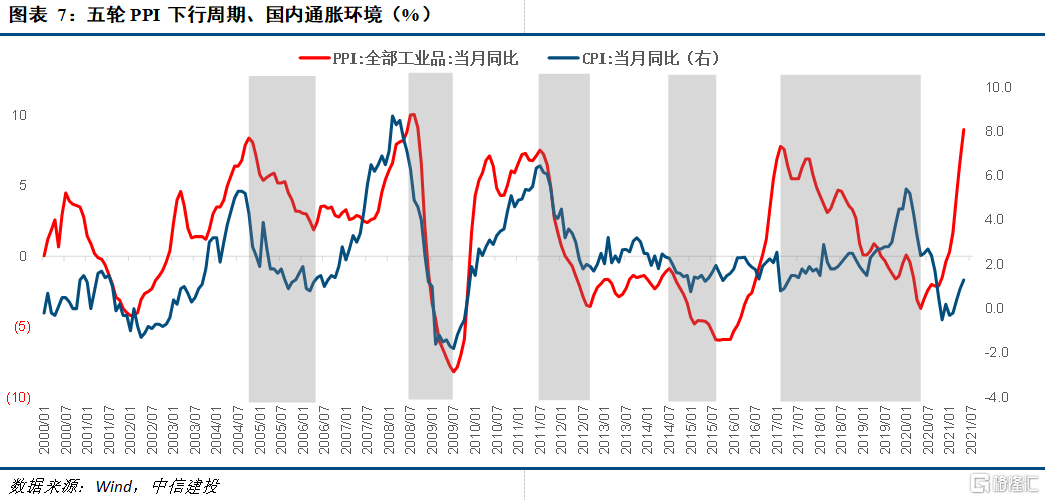

前四轮PPI下行周期中,国内主要宏观环境表现基本相似,债券收益率也不断下行。增长方面,基本上均面临国内经济增速放缓;通胀方面,基本上均面临国内通胀走低;货币政策方面,基本上均面临偏向宽松的政策,以货币市场利率和10年国债利率走低、存款准备金率下调、M2增速惯性下滑后走升为主。

个别时期也有个别宏观指标有特殊表现,但并未影响收益率下行大势。第1轮PPI下行周期中,初期,国内的宏观环境皆支持债券收益率下行,可随后经济增长并没有如其他4轮时回落较长时间,而是出现了持续向上的势头,但也并未影响债券收益率的下行,主要是当时货币政策相比经济基本面发挥了更大的作用,彼时为配合2005年的汇改,央行通过不断降低央票发行利率、下调超额存款准备金利率等方式引导市场利率下行,以对冲人民币大幅升值预期。第4轮PPI下行周期中,国内的宏观环境在大部分时间均支持债券收益率下行,但R007利率曾在2014年底、2015年一季度大幅走高,国债利率也阶段性受到影响,但总体是震荡下行趋势。这一轮周期中货币市场利率在2014年底阶段性冲高主要是彼时新一轮IPO开启,12只新股集中发行,冻结资金2万余亿元,叠加年末资金紧张,此外在2015年2、3月份关于财政部下达1万亿元地方债额度用以置换债务的传闻及最终落地,对市场利率亦造成影响。

(二)第五轮PPI下行期,国内宏观环境、债券收益率表现相对滞后

第五轮PPI下行周期中,PPI下行初期,增长方面经济增速初期仍在上行,而后才转向回落;通胀方面CPI并没有如其他4轮时回落,而是持续走高;货币政策方面R007利率和10年国债利率则持续走高,至年底才触顶回落,准备金利率也维持较长时间不动而后才转向下调。整体上国内宏观环境和债券收益率表现均滞后于前四轮周期。

原因在于第五轮PPI下行前的PPI上行期并不是由需求景气驱动的,而是受供给侧改革的影响,因此当PPI进入下行期前期也就是2017年,也不是由需求疲软导致的,而是生产、供给改善带动的,所以这一轮PPI下行初期国内宏观环境仍表现为经济增速、CPI上行,准备金率不变,货币市场利率维持高位,并不支持债券收益率下行。进入2018年,随宏观环境逐步发生相反变化,债券收益率才转向下行。

三、PPI下行期间利率走势背后的理论逻辑

理论上,费雪效应为国债收益率和PPI建立起联系。根据费雪效应,名义利率可以被分解为实际利率和预期通货膨胀率,当通货膨胀率发生变化,为使实际收益率保持不变,资产价格的名义收益率也会发生变化。学界从两个不同方面证实了通胀与国债收益率的相关性:一方面,经济及物价水平的变化影响收益率曲线变动;另一方面,收益率曲线也包含了未来通胀的信息,从而有助于预测通胀走势。PPI作为一种反映价格及通胀水平的经济指标(涵盖40个工业行业大类、1300多个基本分类的工业品),应与名义利率有相关性。

逻辑上,基本面、政策面既会影响债券收益率,也会影响PPI,因此收益率与PPI也会有相关关系。从基本面来看,总需求收缩、经济景气度下滑,PPI大概率下行,实体经济的投资回报降低,具有固定收益特征的债券吸引力上升,推动债券收益率下行。从政策面来看,一方面,国家的财政、货币、产业等政策均可以作用于经济运行,进而对PPI产生影响;另一方面,PPI也是国家政策制订的重要参考,如PPI下行作为经济步入下行周期的信号,往往会促使国家实施政策宽松,刺激经济增长。以上政策变动也往往能够反映在债市的行情当中,使债券收益率产生相应变化。

四、当前PPI开启下行周期,利率易下难上

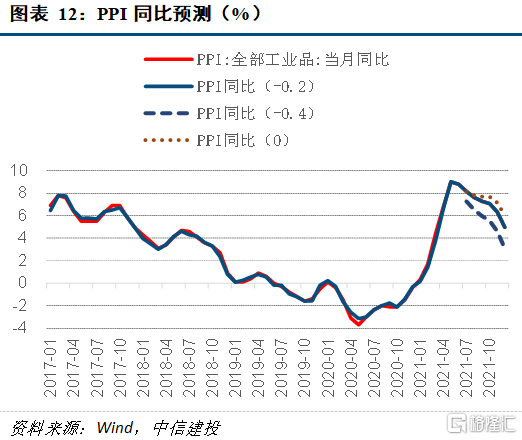

5月PPI触顶,开启新一轮PPI下行周期。前期影响工业品价格上涨的关键因素正在发生变化:从基本面看,供给端由于全球疫苗接种、疫情缓解、生产逐步恢复的趋势是大概率的,而支持大宗商品需求的几个动力也在发生转向,如中国地产投资增速开始回落、美国财政补贴退坡,其商品消费尤其耐用消费品向服务消费开始转换;从流动性看,当前中美两国的货币供应增速高峰已过,未来流动性易紧难松,缩减QE、提前加息愈行愈近;从政策面来看,国内宏观政策对稳价保供诉求提升,5月12日国常会提出“做好市场调节,应对大宗商品价格过快上涨及其连带影响”,其后发改委、财政部、国储局等多个部门出台系列举措,工业品价格出现回调。综上,我们认为工业品价格再持续走升的概率较低,高位小幅回落的概率更高。5月PPI同比大幅上涨至9.0%,成为新一轮PPI下行周期的起点,6月PPI同比回落至8.8%,下半年由于基数回升,及工业品价格易下难上,预计下半年PPI同比将持续回落。

当前的国内宏观环境也与前四轮PPI下行周期相似。经济增长面临下行压力,下半年经济景气度大概率弱于上半年;货币市场亦偏宽松,央行开启新一轮降准;信用收缩临近尾声,M2增速触底回升。因此,从历史周期表现来看,当前新一轮PPI下行期尤其是周期前半段,债券收益率易下难上。

风险提示:货币政策超预期收紧,外部不确定性加大。