下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:中石油、中石化预告上半年净利润合计最高达985亿,大宗商品价格持续走高之下,业绩能否推升钢铁、有色等周期股继续大涨

近期有着“两桶油”之称的中国石油和中国石化发布了最新的2021年上半年业绩预告。

从业绩预告来看中石油和中石化不仅双双较去年实现了扭亏为盈,同时中石油预计2021年上半年净利润将为450亿元~600亿元,同期中石化预期净利润为365亿元~385亿元。

石油石化双雄上半年预期净利润区间高达815亿元至985亿元。

国际油价在上半年持续保持强势上涨,美油和布油的主力合约6月分别涨近10.8%和7.2%,连涨三个月,二季度均涨24.2%,上半年涨逾51%。

不仅原油,去年年底以来大宗商品价格也持续保持上涨态势,相应的周期型企业业绩也不断实现高增长。

究竟石油、化工、钢铁、有色这类周期股投资前景如何,未来业绩的高增长能不能保持住,我们来详细看看。

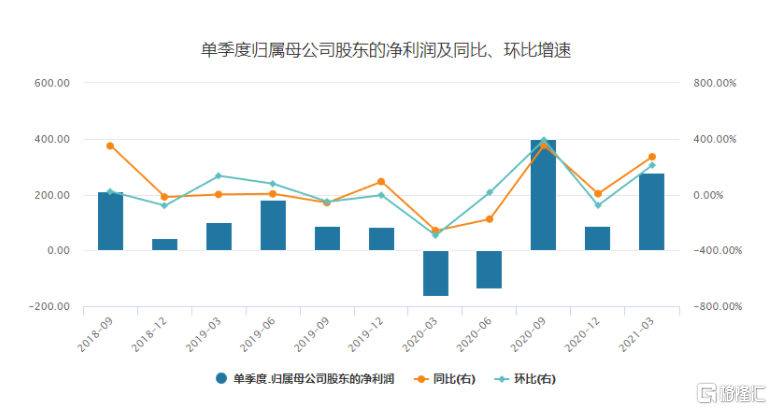

一、“两桶油”净利暴增1500亿,中石油股价今年涨近7成

根据中国石油公告指出,经公司财务初步测算,按照中国企业会计准则,预期2020年上半年将扭亏为盈,净利润增加750亿元至900亿元(人民币‧下同)。

2020上半年由于疫情影响,中石油同期亏损299.86亿元,按照测算中石油对应净利润区间约为450亿元~600亿元。

来源:wind,中石油财报

来源:wind,中石油财报

该公布指,2021年上半年,受世界经济复苏所带来的需求增加影响,国际原油平均价格同比大幅增长,同时国內经济继续保持稳步增长势头,油气产品市场需求大幅改善。

公司本次业绩预增的主要原因是公司抓住宏观经济复苏、国际原油价格及油气市场需求大幅增长的有利时机,优化油气产业链运行效率,大力实施提质增效,公司大部分油气产品实现量效齐增。

此外,公司附属公司昆仑能源有限公司顺利完成管道股权转让交割对业绩增长亦有贡献。

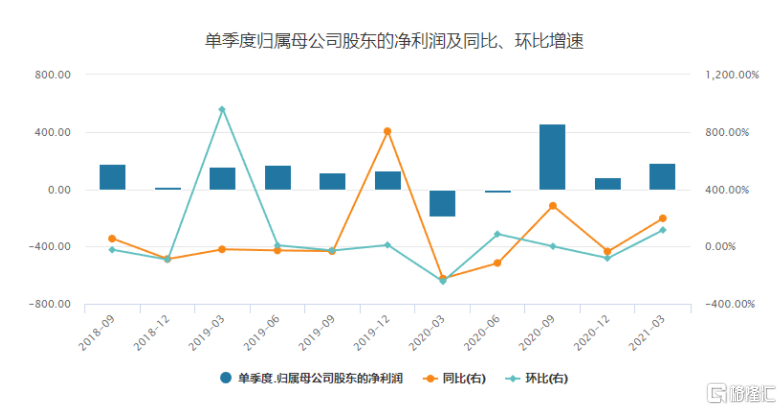

中石化也同样发布了盈喜的公告:预计2021上半年归属于母公司股东的净利润预计为365亿元~385亿元,较2020年同期实现扭亏为盈,增长约人民币594亿元到614亿元。

中石油和中石化在上半年净利润增长总和最高超过了1500亿元之多。

来源:wind,中石化财报

来源:wind,中石化财报

在净利润大增的预告利好之下,中国石油股份股价在7月2日早间一度涨近5%,随后股价有所回落,但上半年中国石油股份仍累涨超60%。

而中国石油化工股份上半年涨幅相较中国石油股份要低不少,但也跑赢大市累涨超过12%。

对中石油的投资前景,机构给出了最新的观点。

光大证券认为2021年,受世界经济复苏所带来的需求增加影响,国际原油价格持续增长;国内经济继续保持稳步增长势头,油气产品市场需求和盈利情况改善明显。

而海通证券则认为油价上涨一方面有助于公司勘探开采板块盈利改善,另一方面为公司炼化业务带来库存收益。并给予中石油买入评级,目标价较现价仍有30%上升空间。

二、矿业龙头净利大增172%,周期股能否跑赢商品行情

从2020年下半年以来,随着国际大宗商品价格持续上涨,相关周期性企业如有色、钢铁、化工等行业公司也纷纷迎来业绩的飙升。

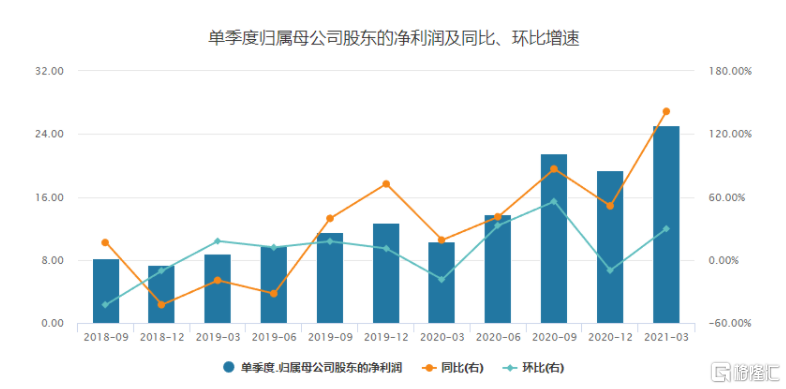

比如主营矿产金、铜、锌等有色金属炼化的国内矿业龙头紫金矿业,也在7月1日公告其上半年业绩大增。

根据公告,紫金矿业预计在2021上半年实现归母净利润62亿元至66亿元,同比增长156.09%-172.61%。

要知道紫金矿业在2020全年实现归母净利润为65亿元,这也就意味着公司半年赚了去年一年的钱。

来源:wind,紫金矿业财报

来源:wind,紫金矿业财报

根据紫金矿业指出,报告期公司业绩主要受益于主营矿产金、铜、锌等产量同比上升;铜、锌等金属价格同比大幅上涨;不断加强内部管理,挖潜增效。

不过紫金矿业H股的股价自从2月创下历史新高的16.2港元之后就呈现下跌状态,一直跌到7月2日盘中的10港元水平。

市场有分析指出,这与有色金属大涨背景下,国储局抛储保供稳价有关。

值得一提是,紫金矿业获得了多位大佬的青睐。

截至2021年一季度,知名基金经理邓晓峰旗下私募基金高毅基金和知名基金经理董承非旗下的两只兴全基金都在紫金矿业A股前十大流动股东之列。

两位大佬管理基金持仓超过10亿股,总市值超过100亿元,可见对于紫金矿业的重点看好。

在大宗商品价格不断推升之下,许多周期品相关公司实现了业绩的大增。

例如钢铁行业中的鞍钢股份,二季度单季的利润高达32.8亿,环比增幅215%。其他如重庆钢铁、宝钢股份、马钢股份等钢铁公司都预计上半年净利润将实现较大增长。

来源:华盛证券

来源:华盛证券

究竟有色、钢铁等周期股未来投资前景如何,是否好业绩只是昙花一现?

对此开源证券认为,对于钢铁、煤炭、有色金属等中上游周期行业而言,其行业格局的改善由于前期国企较多、无法自然出清等因素而相对落后,部分资源品还与全球大宗商品的低迷关联。

但经历供给侧改革和部分行业自然出清后,行业上微妙的变化已经出现。

历史数据开始证明周期股的盈利状况已经改善,其产能价值的改善也有了历史数据证明:从赚一年钱亏两年钱的企业,开始变为赚一年钱少赚两年钱的企业。

“碳中和”在当下的意义,并非是简单地造成长期供应缺口,“以供给改变长期需求”将使供需关系重回平衡。

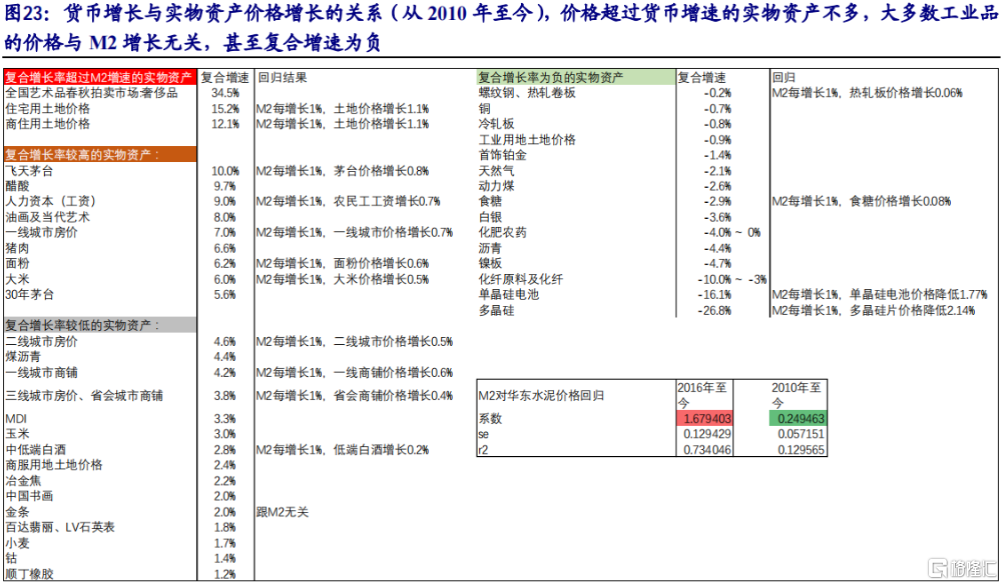

货币本是对于价格的计量单位,过往的长期产能过剩让上游资源品的名义价格无法享受货币扩张的增长。

商品的名义价格将获得未来伴随货币增长的能力,相对于过往名义价格对货币增长几乎无反应导致实际价格明显下行的周期行业而言,成长性开始回归。

商品的名义价格将获得未来伴随货币增长的能力,相对于过往名义价格对货币增长几乎无反应导致实际价格明显下行的周期行业而言,成长性开始回归。

这一变化的真正意义,不在于让周期变为“公用事业”的股票。

周期即周期,未来库存周期的波动仍然决定了周期的方向,但是成长性让周期股的弹性正在回归:

收益率不再像过去10年那样跑输自身ROE水平,而周期股不再只是商品投资的附庸,周期股将跑赢商品。

投资者们您又对周期股的投资前景看好吗?