下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021上半年,尘埃落定,几个现象还是值得说道说道:

1、轮动式"抱团"。2021上半年上证指数表现波澜不惊,但更能代表成长股的创业板指,纵观全球却是位居前列。

我们参考大盘股表现TOP30,对上半年的轮动主线,基本就有数了,考虑到市值的筛选标准,因此漏掉了白酒,确切的说是非一线白酒。

有心的读者应该还有印象,我们不下数次强调今年的市场不会像过去两年这么包容,对一批核心的公司而言,目前没有逻辑杀,上演的是一场估值降速与利润增速的赛跑(市值=估值×利润),利润增速的高低,大概率是能够率先突围的关键所在。

场内的热钱就这么多,没办法做到雨露均沾,至始至终围绕着"高景气度、高业绩确定性"的几条主线轮番抱团,通俗点说就是高抛低吸走趋势。

前期是CXO、医美、非一线白酒、新能源车,后期新能源车更为坚挺,半导体、光伏加入群聊,目前半导体发酵最为强烈,尤其在中报业绩催化下。

2、深市第一股易主。宁德时代的投资逻辑以前也有过分享,在此不过多赘述,回顾深市市值一哥易位史,其实也能从中感知中国产业发展的变迁。

十四五规划的产业方面,除了着力发展县乡汽车、家电等大宗消费、房住不炒、碳中和等预期内外政策外,值得一提的是对制造业的扶持力度较往年显著提升,包括提高制造业企业研发费用加计扣除比例、提高制造业贷款比重等措辞。

高端制造,是一道坎。

有些国家跨过去了,比如日本和韩国;但大部分都倒在了这道坎上,比如巴西、阿根廷为代表的拉美国家;当然,有些甚至连坎都摸不到。

而中国,正站在这道坎面前。2020年疫情像一颗炸弹将原先的剧本打乱,中国抓住了上车的机会,芯片、新能源、RECP、中欧协议……2021年,目前来看,势必要继续大步流星。

3、顶流基金经理们去哪了?2021上半年表现靠前的名字,哪怕是基民都觉得眼生。

意料之外,情理之中。当下"抱团"风格凸显,理论上每一位基金经理的持仓配置,都有可能迎来属于自己的主升浪。

散户都买基金,市场纯博弈和投机必然减少,长期投资会渐行其道,这是好事。但潜在的担忧在于,不少国民骨子里充满了人性的乖戾、韭菜化、巨婴化、反智化,基金短期表现不及预期,就要开骂。说这种无赖行为不会传染和影响到基金经理,几乎是不可能的。而一旦基金经理开始屈服于这种奇葩逻辑与压力,所谓的长期主义就开始变味了。

橘生淮北。同样是机构化,我们上演的情节与剧情,和其他地方相比,可能是天壤之别。

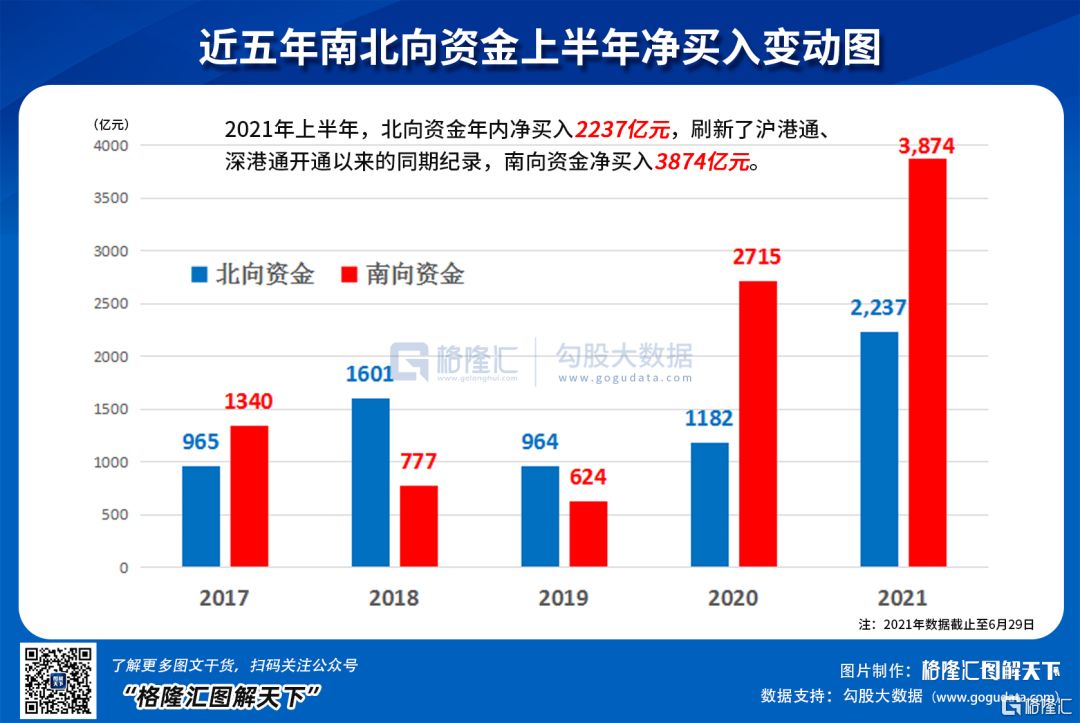

4、外资继续大幅流入。上半年的最后一天,外资由于休假没有参与其中,A股反倒独立走强了。近期外资稍有流出,或是基于美联储加息预期下其投资风偏有所收窄,但并不妨碍中长期持续流入的大趋势。

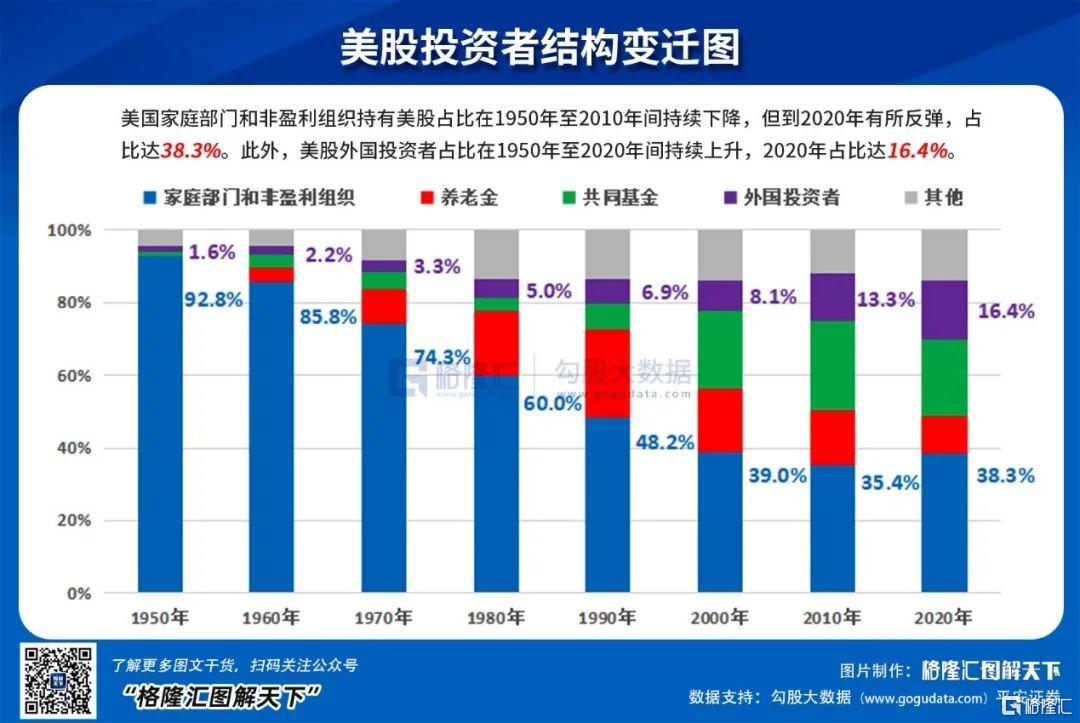

另外附上美股的投资者结构变迁,其外资占比同样呈现不断上升态势。

近年来场内机构投资者占比持续提升,外资就不必多言了,再叠加前期公募的天量发行,加上险资打配合。A股的"机构化"和"港美化"是大势所趋,且才刚刚拉开序幕。

展望下半年,坦白说至少在经过最近的"蜜月期"后,到现在的中报炒作开始步入下半场(业绩预期落地),首先短期理应适当降低收益预期,保住上半年的胜利果实。但基于长期视角下,我们对以下几个方向,依旧抱有期待:

1、互联网行业无疑依旧是中国最市场化、最自由、最具创造力的领域,相关龙头标的估值优势已经开始凸显;

2、高景气赛道的成长股(CXO、新能源车、光伏、医美),短期必要的阵痛or时间换空间?核心还是看业绩增速,长远来看,能够以相对合理的价格配置到位,即为超预期;

3、中小市值的成长股。本质上还是认知纠偏;

4、困境反转。先抛个砖,看能否引出大家的玉。比如汽车整车和汽车零部件(重点看智能化增量部分),前期也跟大家聊过,原材料上涨压力+缺芯问题有所缓解,业内车厂有强烈的扩产需求,下半年有望开始补库存;

5、其余主题性机会,这个咱们借着公众号,日常会聊,唯有且走且看。

借用高善文近期演讲的一句话来收尾吧。过去10年上证指数涨幅很有限,未来10年也许不会是这样,会好得多。承高博吉言了。

最后,祝贺中国共产党成立100周年,愿国富民强,愿股市长虹!