下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

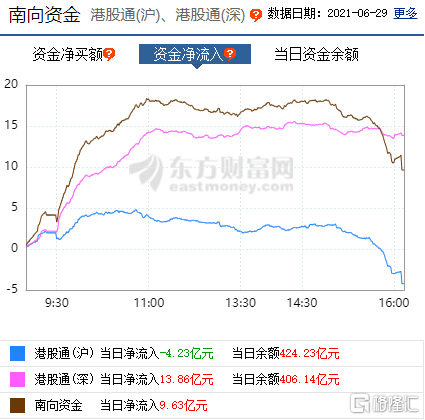

6月29日,港股三大指数全日呈单边下跌行情,市场整体情绪表现平淡。截至收盘,恒指跌0.94%报28994.10点,国指跌0.98%报10757.30点,恒生科技指数跌0.91%报8201.05点。大市成交额为1461亿港元,南向资金净流入9.63亿港元。

盘面上,石油板块跌幅居前,三桶油皆重挫拖累大市走低;近期强势的生物医药股、港口航运股熄火,金融股(保险、券商、银行)表现低迷,家电股、航空股、医美股、燃气股、军工股、濠赌股、煤炭等能源股普遍下跌;大型科技股涨跌不一,网易逆势大涨3.6%,京东、百度收涨,腾讯、阿里巴巴、美团均下跌;餐饮股大幅反弹,海底捞大涨近9%,呷哺呷哺涨4.5%;光伏股强势,物管股继续上扬,世茂服务等多股续创新高价。

石油板块领跌,百田石油跌7.5%,金禧国际控股跌7.23%,F8企业跌6.61%,中国石油化工、中国石油股份跌逾4%。

国际油价昨日高位回调,今日继续下跌,布油一度回调至73.66美元,美油一度回调至72.46美元。

大型科技股涨跌不一,网易涨3.65%,百度、京东微涨,阿里、美团、快手跌逾1%,腾讯、小米、哔哩哔哩微跌。

昨日,国家新闻出版署公布2021年进口网络游戏审批信息。其中,腾讯的《英雄联盟电竞经理》、创梦天地的《黑色沙漠》、IGG的《王者决断》、心动的《进化之地2》、网易的《漫威对决》《蒸汽战机:联盟》《逗斗火柴人》等游戏获得版号。

烟草板块跌幅居前,思摩尔国际跌4.85%,比亚迪电子跌2.76%,华宝国际跌1.17%,中国波顿跌0.23%。

投资及资产管理板块普跌,亚洲资产跌37.5%,未来世界控股跌10.34%,东方兴业控股8.2%,中国投资开发跌4.74%,中国互联网投资跌2.44%。

港口运输板块普跌,中远海运港口跌5.46%,中远海控跌4.28%,中国外运跌3.94%,中远海能、中远海发、厦门港务跌逾2%。

餐饮板块逆市大涨,海底捞涨8.69%,千盛集团控股涨7.38%,呷哺呷哺涨4.52%,聚利宝、赏之味1957&CO.、九毛九涨超2%。

中银国际上周发表报告指,中国餐饮市场呈复苏,随着“线上到线下”推行、实体店逐步回复、龙头餐饮企业持续扩展网络及数字化部署,以提升市场份额及效率,维持对中国餐饮行业“增持”评级,并上调对海底捞评级,由“持有”升至“买入”。

可再生能源板块普涨,中国核能科技涨16.67%,顺风清洁能源涨11.88%,北控清洁能源涨10.38%,中广核新能源涨9.23%,大唐新能源涨7.41%,新特能源涨5.51。

物业管理股普涨,越秀服务涨6.56%,新希望服务涨6.55%,荣万家涨5.77%,世茂服务涨5.07%。

摩通日前报告称,料内地物管股至8月初将有约20%的股价上升空间,指在逾两个月的窄幅上落后,料在7月期间各物管股将接连公布盈喜,推动板块股价上升。物管股板块中,该行首选世茂服务、金科服务、融创服及永升生活服务,全部均由首二十大房地产企业所支持,相信将公布盈喜或收购,刺激股价向上。

港股通方面,南向资金净流入9.63亿港元,其中,港股通(沪)净流出4.23亿港元,港股通(深)净流入13.86亿港元。

港股通个股方面,洛阳玻璃股份涨11.71%,海底捞涨8.69%,福莱特玻璃、信义光能、颐海国际、白云山、世茂服务涨超5%。中国东方教育跌12.39%,金蝶国际跌8.58%,三生制药跌7.66%,医渡科技、中国燃气、南京熊猫电子股份、中远海运港口跌逾5%。

个股异动方面, 世茂服务再度拉升涨5.07%,收26.95,总市值达637.09亿港元。6月28日,世茂服务正式公布了股份奖励计划,再次吸引了大家的目光。早在三个月前,世茂服务高层曾首次提及股份奖励计划,已受到业内关注。与其他企业不同的是,世茂服务的股份奖励计划覆盖范围广,持续时间长,展现了世茂的特色。

展望后市,平安证券认为,美联储Taper信号将出,7月港股展望中性偏乐观。对于港股而言,虽然盈利端更多看国内,但由于汇兑制度与资金自由流动等因素,与国际市场接轨的紧密程度强于A股,所以仍需警惕海外方面的冲击,拜登加税、联储释放Taper信号等负面冲击可能会加剧港股波动,不过程度可能相对有限。在这种环境下,我们对7月份港股展望为中性偏乐观,关注能源、消费、工业的景气机会。