下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

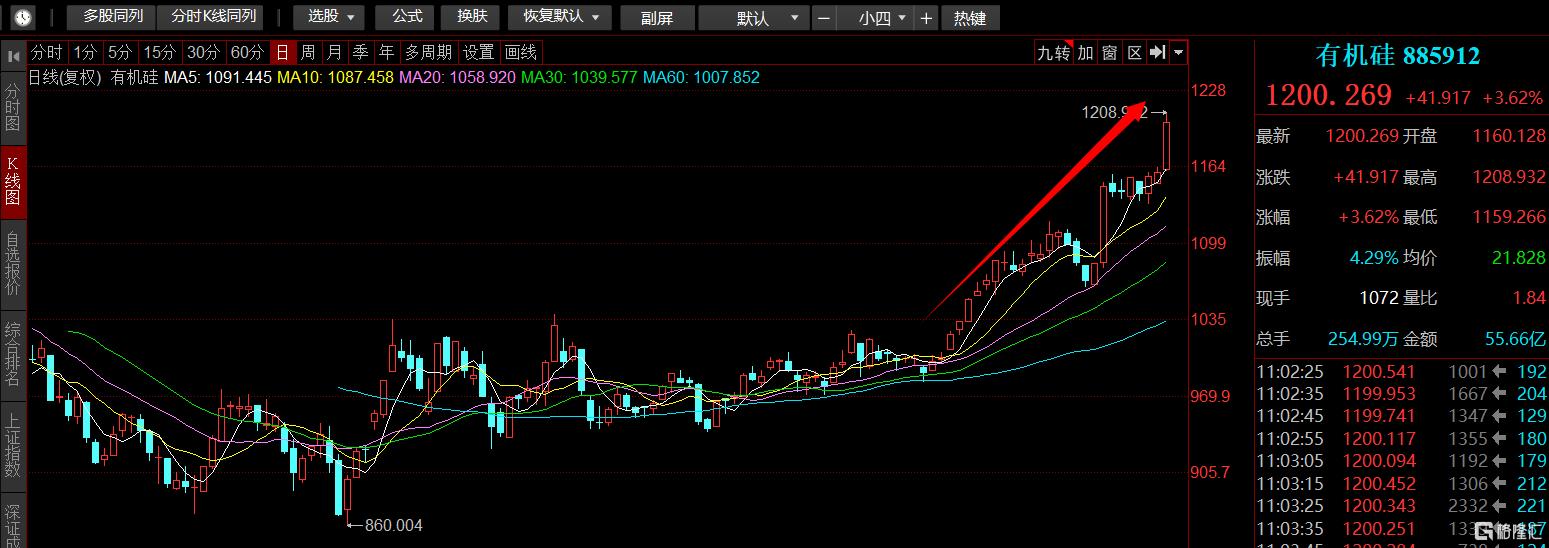

近一个月来,有机硅板块整体涨幅超20%,这一波爆发行情,让不少投资者注目。

从5月21日新一轮行情启动至今(6月29日),润禾材料涨幅超过50%,天赐材料、三孚股份、新安股份、鲁西化工、金银河、东岳硅材等公司股票价格均超过20%。

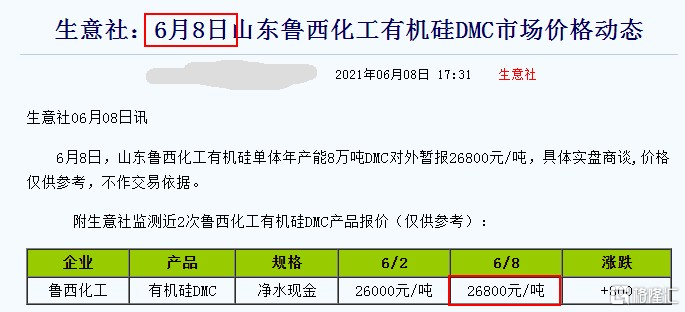

硅料价格的上涨是促使相关企业估值抬升的关键。根据数据显示,部分厂商有机硅报价从6月8日―6月28日之间上涨3700/吨,涨幅约近14%。

新能源、电子、建筑等当下最热门风口领域基本都有硅的身影。硅,是能影响人类发展的关键材料,产品包括金属硅和下游各种产品,有机硅产品作为其中应用最广、用量最大的下游领域,当前细分终端的产品超过7000中。

根据中信证券预测,在今后五年,有机硅下游的市场将迎接多领域爆发,从当前约500亿,到2025年将来到945亿。

值得注意的是,市场竞争大概率会从上游生产转向下游产品力。中国当前已经成为全球有机硅的生产中心,在不久的将来,各大有机硅细分行业的龙头,会涌现出很多中国企业。

而中国有机硅产业当前的市场份额,由合盛硅业、新安股份、兴发集团和东岳硅材四家厂商主要占据,按照2020年市占率从高到低排序,四家企业依次为16.1%、14.8%、10.9%和9.1%。

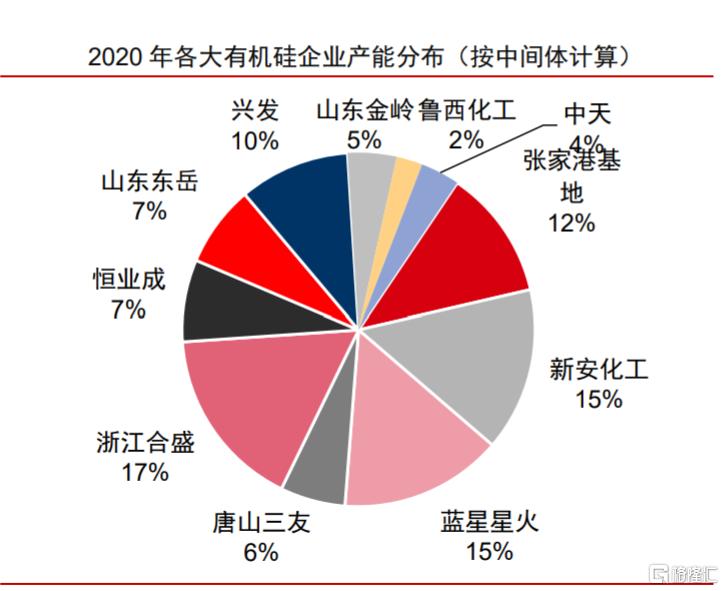

从产能来看,目前行业前十名能占到从产能的9成以上,产能集中度高。我国有机硅现有产能309万吨,CR10超过90%,议价能力突出。2020年中国有机硅企业前10分别为浙江合盛(17%)、新安化工(15%)、蓝星星火(15%)、张家港基地(12%)、兴发(10%)、恒业成(7%)、山东东岳(7%)、山东金岭(5%)、中天(4%)、鲁西化工(2%)。

未来,因为有机硅被归结为限制类产能,叠加中小企业环评成本高,所以有机硅新产能投放较难,行业集中度提升的逻辑将持续提升。

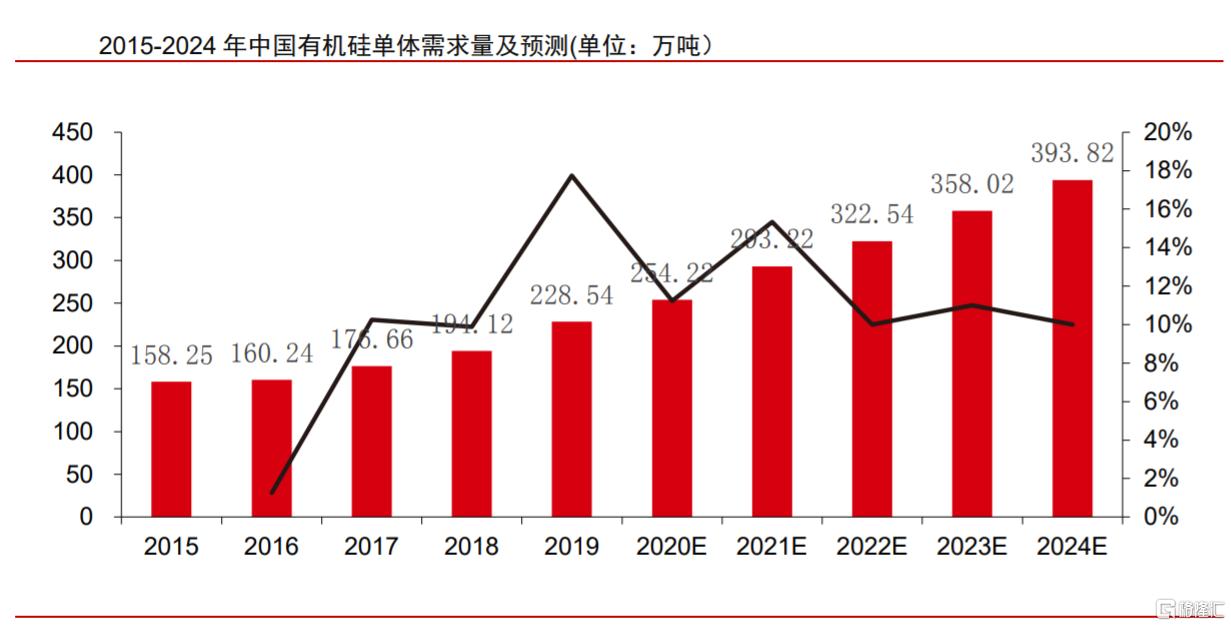

国内市场需求方面,过去五年来中国有机硅单体的需求不断提升,从2016年的年增速1.26%提升至2019年的17.73%。根据机构预测,在未来五年,有机硅需求保持加速态势,下游增速会持续10%以上的增长。

相关标的及优势:

东岳硅材:一体化头部企业,预计未来产能翻倍增长至60万吨/年

新安股份:有机硅草甘膦双循环龙头,产品结构调整带来收入增长

三友化工:国内粘胶短纤、纯碱双龙头,拥有单体产能20万吨/年

兴发集团:磷化工龙头企业,一体化项目助力单体产能至76万吨/年

硅宝科技:业绩持续高增长,打造建筑工业用胶领域双王者

集泰股份:业绩持续超预期,建筑+电子双轮驱动

润禾材料:高端印染纺织助剂竞争力强,有机硅产品增量可观

皇马科技:表面活性剂产业龙头,定制产品潜力巨大

新亚强:功能性助剂细分龙头,苯基有机硅打造差异化竞争

宏柏新材:“绿色轮胎”市场空间广阔,产业链进一步扩展

晨光新材:功能性硅烷产品丰富,玻纤需求提升或带动需求高增

三孚股份:硅化合物头部化工企业,循环经济优势凸显

回天新材:胶粘剂行业龙头,多元需求带来业务快速增长

宏达新材:转型通信制造产业,着力自有产品研发