下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月24日,港股三大指数全天呈窄幅震荡走势,恒指涨0.23%报28882.46点,国指跌0.03%报10677.31点,恒生科技指数涨0.24%报8039.76点。

盘面上,烟草概念股表现强势,华宝国际、中国波顿均大涨超11%;教育股全线反弹,物管股继续大涨,滨江服务、世茂服务均创历史新高;生物医药股持续活跃,开拓药业、康宁杰瑞均大涨9%;汽车股、石油股、电信股普涨;大型科技股美团涨超2%,百度、阿里巴巴涨超1%,惟快手跌4%;前期强势的体育用品股、港口航运股全线回调,半导体股、医美股、燃气股走低明显。今日大市成交额为1339亿港元,南下资金净流入29.47亿港元。

具体来看

电子烟概念股集体走强,华宝国际、中国波顿涨超11%,思摩尔国际涨近6%,比亚迪电子微涨。

华创证券最新发布的研报称,国内电子烟市场短期面临监管风险,但预计长期快速增长趋势不改,监管规范更利于头部企业,维持思摩尔国际“强推”评级。中金最新研报称,思摩尔国际核心竞争力突出,已在陶瓷芯领域建立完备专利保护体系,新进入者规避难度较大;此外,优质的客户优势,以及美国PMTA等监管壁垒,使公司能够高效配合客户进行新品开发;维持思摩尔国际74港元的目标价。

物管股继续走强普涨,绿城管理控股涨超10%,时代邻里、滨江服务涨超7%,华润万象生活涨超6%,世茂服务、恒大物业涨超3%。

摩通近日发研报指,料内地物管股至8月初将有约20%的股价上升空间,并料在7月期间各物管股将接连公布盈喜,推动板块股价上升。该行预计,于其追踪的15间物管公司中,有10间将公布盈喜,上半年行业平均盈利增长可达57%。物管股板块中,该行首选世茂服务、金科服务、融创服务及永升生活服务,均由首二十大房地产企业所支持,相信将公布盈喜或收购,刺激股价向上。该行上调融创服务评级至“增持”,并首予恒大物业“增持”评级。

苹果概念股涨幅居前,通达集团涨超12%,高伟电子涨近8%,丘钛科技涨超3%,舜宇光学科技微涨。

天风证券分析师郭明錤预期iPhone在2021与2022年将分别出货2.3亿-2.4亿与2.5亿-2.6亿部(vs.2020年约1.95亿部)。还称在目前iPhone供应商中,立讯因组装业务成长能见度高与垂直整合的潜在成长机会故为最大受益者。

光伏股涨幅较前,新特能源涨超7%,福莱特玻璃涨近5%,信义光能涨超3%,北京能源国际涨近2%。

国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,机构由此预测,BIPV(光伏与建筑更深层次的融合产物)市场2020-2025年复合增长率可达82.8%,行业处于快速扩容阶段。产业链角度看,建筑渠道重要性凸显,建材的光伏玻璃、防水等材料需求增加,龙头具备先发优势,关注光伏玻璃、屋顶围护、幕墙及防水等相关环节的龙头公司。

石油股普涨,中国石油股份涨超2%,中国石油化工股份涨1.22%,中海油田服务、中国海洋石油跟涨。

电信股走强,中国电信涨超6%,香港电讯-SS、中国联通等微涨。

教育股今日普遍反弹,成实外教育和博駿教育涨超5%,新东方-S、思考乐教育、枫叶教育和天立教育涨超4%,银杏教育和民生教育涨超2%,睿见教育涨超1%。

医美概念股走弱,瑞丽医美跌超8%,复锐医疗科技跌超4%,时代天使跌近4%,四环医药、昊海生物科技跌超2%,复星医药、医思健康等纷纷下跌。

国家药监局昨日(23日)在山东济南召开医疗器械质量安全风险隐患排查治理工作推进会议,会上要求,各级药监部门要依职责,做好可用于医疗美容的医疗器械的监管与治理。

体育用品股集体回调,中国动向跌超5%,李宁、特步国际跌超2%,安踏体育跌超1%。

港口航运股全线回调,中远海控跌超2%,辽港股份、招商局港口跌超1%,中远海运港口、太平洋航运跟跌。

燃气股跌幅居前,华润燃气跌近2%,中国燃气、新奥能源、北京控股跌超1%。

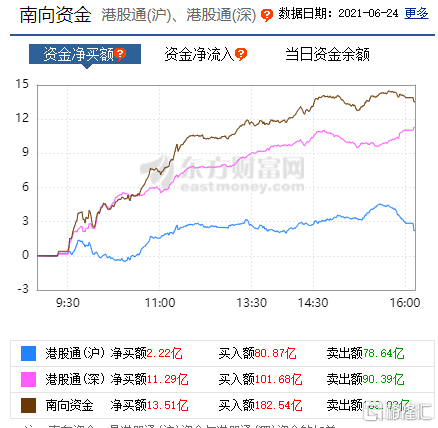

港股通方面,南向资金净流入13.51亿港元,其中沪股通净流入2.22亿港元,深股通净流入11.29亿港元。

中国电信现收涨6.67%,最新市值2201.36亿港元。瑞银最新发研报,中国电信23日与投资者举行电话会议,提供了乐观的前景预期。集团管理层预计,在每月每户平均收入(ARPU)改善、工业互联网业务强劲增长,以及更好地控制成本之下,未来3年收入及净利润有强劲增长。

众安在线收涨6.86%,总市值重回650亿港元上方。众安在线目前已形成“保险+科技”双轮驱动业务模式。信达证券日前指出,众安构建了健康、数字生活、消费金融、汽车等四大生态圈,其中健康生态占比最高,且赔付率与渠道费用率最低,增厚了承保利润。判断公司未来具备较大的盈利增长空间。另外,看好公司在百万医疗市场规模不断提升当中,扩大市场份额。

思摩尔国际收涨5.81%,最新总市值2717.54亿港元。资料显示,该股在23日获南下资金净买入1.1亿港元。中金研报指,公司深度绑定全球优质头部客户,持续受益渗透率提升及核心客户份额集中双重红利,继续看好公司全球雾化科技龙头的领先地位。上调2021/2022经调整净利润5%/4%至55.3/70.8亿元人民币,维持跑赢行业评级与目标价74港币。

中金公司指出,展望下半年,认为虽然港股大盘指数表现可能仍相对平淡,但结构性吸引力已经具备,重点在于“新经济”相关板块。上半年受监管等综合因素影响,港股新经济成长板块大幅跑输,但目前估值消化逐步充分,盈利增长趋势仍在。建议关注代表产业升级与消费升级趋势的新经济相关领域,包括互联网龙头、科技硬件、医药、先进制造、消费等,部分受益于全球需求逐步改善的板块,也可以适度关注,如能源等。