下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,医疗器械赛道越来越受到资本市场的青睐,尤其是高值耗材领域,更被市场资金看作是香饽饽。凭借其高技术门槛以及对研发能力的高要求,令能有幸进入到其中的医疗器械企业往往具有难以逾越的竞争优势,并不断抢占市场先机实现做大做强。

然而,国内集采政策大环境下,也让不少发展已经成熟、竞争相对充分的医疗器械领域内的相关企业面临压力,如高值医用耗材领域的冠脉支架等,去年中标降价幅度一度引来业界哗然。带量采购的意图无非是压缩中间环节成本,鼓励企业向创新转型。在此背景下,市场也开始转向,更愿意关注那些市场机会还待进一步挖掘,但在研发创新层面已经初露锋芒的潜力选手。

在这之中,笔者留意到于今年4月递表的捍宇医疗,其作为一家主要从事结构性心脏病创新医疗器械研发及商业化的企业,其所专注的领域的前景以及有望最快实现商业化的产品都令这家公司颇具吸引力和期待值,不妨就此具体来探讨这家公司的价值与机会。

1· 赛道高成长性下,增长逻辑明确

毫无疑问,投资公司率先要关注的必然是这个公司所处的赛道,尤其是医疗行业,其分支多,范围广,但不少治疗领域实际上由于患者人群基数有限等,往往限制了企业的发展空间。即便是再优质的研发、产品服务能力,往往也只能混个温饱,既不会有人愿意来“抢食”,且自身也难有支撑和动力去更上一层楼。基于此,这些细分领域的估值一般也很难上的去,几年好的光景下来便是一蹶不振,让在景气期高位接盘的投资人叫苦不迭。

医疗行业中好的赛道,首先往往具有的是市场足够大,成长空间足够有想象力这一特征。正所谓水大鱼大,大的市场中才有大的企业。就比如医疗器械行业,过去受制于“轻医械、重医药”的国内市场环境,我国医疗器械行业起步相对较晚,但后发先制的优势和潜力不断展现,过去几年来,其增速始终保持着远大于药品市场增速之上,而在这一背景下,也不断涌现出越来越多的医疗器械龙头。

而再往细了说,医疗器械领域中十分值得关注的就包括结构性心脏病器械领域。近年来,伴随介入手术的发展,该领域逐渐成为一个具有高增长前景、大体量,高价值的赛道。根据marketsandmarkets数据统计显示,2023年全球结构性心脏病植介入器械行业规模有望达到150.8亿美元,2017年至2023年复合增速达到10.8%。在国内人口老龄化趋势以及国产替代等机遇下,这一药械细分领域的潜力和市场空间正不断被打开。

(来源:marketsandmarkets,西南证券)

其次,除了行业空间以及增速有保障外,这个领域的创新潜力也不容忽视,如果发展已经成熟,不可避免的会陷入竞争加剧的态势之中,行业利润也将式微,在资本市场资金也往往不会给出更高的估值。相较而言,那些发展领域还不算成熟,竞争玩家并不多的领域,在良好的市场格局下,更容易跑出潜力股,且在短时间内亦毋需担心集采等这类政策的影响。

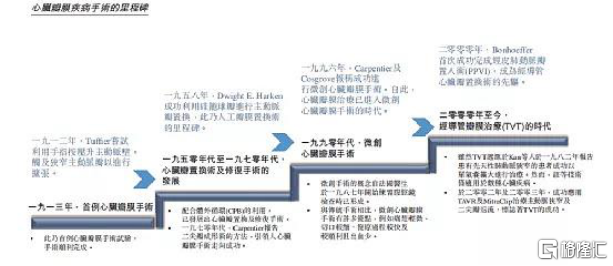

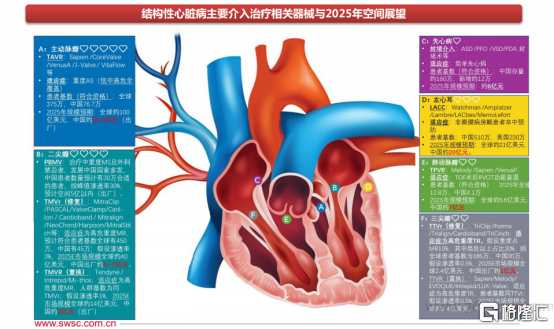

对于结构性心脏病介入器械领域,西南证券的研报认为未来这一领域在国内有望实现10年10倍以上的空间,目前该领域主要包括经皮瓣膜修复与置换和介入封堵术,其中已经发展有包括TAVR产品、MitraClip、LAAC、先心病封堵器等在内的相对比较成熟的领域和产品。

以近年来国内心脏介入治疗领域发展最快的经导管主动脉瓣膜置换术(TAVR)为例,其在国内2017年底才开始有瓣膜上市销售,到2020年就年销售就已经达到3500例(终端销售额约8亿人民币)。市场规模一路高歌猛进。其作为继传统瓣膜外科手术(SAVR)、微创瓣膜外科手术(MIVS)后的第三代治疗技术经导管瓣膜治疗(TVT)中的一个细分治疗方法,TAVR领域这一高成长趋势仍然还在延续,国内市场渗透率甚至不到1%,且国产企业在国内市场占据了上风,成为高值医用耗材领域罕见有国外企业涉足的一片净土。

而再观之其他几个潜力领域,还包括,经导管肺动脉瓣置换术(简称TPVR)、经导管二尖瓣置换术(简称TMVR)、经导管三尖瓣置换术(简称TTVR)。其中TMVR和TTVR在中国的患者数处于千万级,远大于TAVR约430万的患者数,成为未来更具有潜力的治疗领域,市场观点更指TMVR和TTVR的整体规模是目前TAVR行业的五倍以上。

(来源:西南证券)

从上述来看,这也让捍宇医疗这个专注于结构性心脏病领域,特别是在二尖瓣、三尖瓣介入治疗还不成熟,具有巨大创新潜力的领域有核心布局的公司被赋予了更大的想象空间,其增长逻辑明确,有可借鉴且更具成长性的路径参考,发展前景非常可期。

2· 掌握核心技能,持续领跑获支撑

不难发现,捍宇医疗在结构性心脏病领域更注重以更长远的视角和差异性的布局,专注于更具市场潜力和空间的前沿领域。而这也让其有机会实现后发制胜,占据市场领导地位。

特别需要关注的是捍宇医疗打造的重磅核心产品ValveClamp,这是一款针对MR的经导管介入的二尖瓣(TMV)治疗器械,其有望成为首个国内开发经导管二尖瓣(TMV)器械,以及全球首款即将上市的经心尖缘对缘TMV修复(TMVr)器械。据悉,该产品已经在今年3月完成上市场前确证性临床实验的入组,在一年的随访期结束之后,将有望在2023年初实现商业化落地。

目前,从市场竞争格局来看,在国内市场,同类产品中仅有雅培公司的MitraClip已经上市,另外国内有六种TMV器械尚处在临床验证阶段。

与国内外同类器械相比,ValveClamp优势十分明显。在此可引入市场中提到的这样一个公式具体来探讨,即医疗器械创新颠覆度或者说应用前景与患者治疗获益、技术痛点解决、医生自我实现成正比,与临床应用成本、支付方净支出成反比。

结合公式来看,ValveClamp产品由于采用缘对缘计划,透过经心尖入路接入二瓣膜,这与其他TMVr器械的经股入路相比路径短且更易于操作,对手术辅助设备要求更低。据悉,心脏外科医生及心脏内科医生均可进行手术。在这一特征下,其不仅缩短了医生尤其是年轻医生的学习曲线和学习成本,同时也降低了临床上规模化应用的难度,为医生自我价值的实现以及临床应用成本的降低等带来了突破。

其次,从患者治疗获益和技术痛点解决来看,由于诸如血管狭窄、间隔增厚或存在异物或左心房过小等因素导致难以弯曲传输系统,使得患者可能不适合经股静脉入路,此时ValveClamp产品经心尖治疗将成为唯一的方案。这一优势之下对于品牌知名度的提升和市场拓展也将大有裨益。

最后再关注到临床应用成本以及支付方净支出。据悉,ValveClamp是由输送系统、跨瓣器、夹合器3大部件组成,经心尖介入,并且采用了特殊的闭合环设计,对瓣膜产生“卷缩效应”,更易夹合。其产品结构及输送系统设计简洁紧凑,且能够以极具成本效益的方式进行生产制造,这也意味着后续在商业化落地上,产能也将能够迅速跟上,推向市场的节奏更快,性价比优势下抢占市场份额的竞争力更强,并且其也降低了临床应用和患者支出,创造巨大商业价值的同时亦兼顾了社会价值。

3· 平台优势助力,想象空间再扩围

优质且具有确定性的赛道以及重磅产品加持之下,捍宇医疗的潜力显然不可小觑。但对于药械公司而言,如何在市场中保持长期领跑的姿态,更需要从平台和生态着眼,筑高自身的竞争壁垒,形成在行业中难以逾越的护城河。

就捍宇医疗而言,从公司的在研管线或可一窥其平台化布局的潜力。

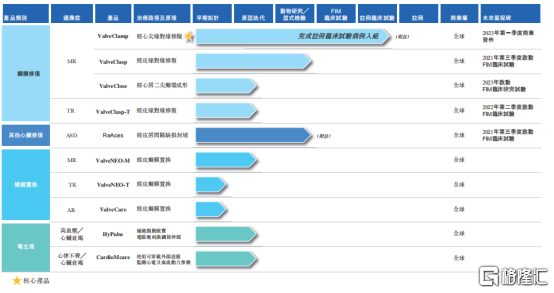

目前,捍宇医疗构建了针对结构性心脏病治疗领域丰富的产品组合,这其中就包括5款针对二尖瓣、三尖瓣反流和心房间隔缺损的修复类创新医疗器械,3款针对二尖瓣、三尖瓣反流和主动脉瓣反流的置换类创新医疗器械,以及2款电生理产品。

丰富的创新产品组合背后是公司在长期行业深耕所构建的强大的技术平台、创新平台乃至人才体系平台的集中展现。以技术层面来看,公司目前已经形成了包括精密可控可操纵导管的设计及生产技术、超弹性镍钛合金制备技术、超高耐疲劳性材料学技术等在内的九项核心技术,且技术能力已经覆盖自早期设计至工艺开发及商业化规模生产的完整医疗器械生命周期。依托这些自有技术丰富其产品管线,捍宇医疗持续推进商业化进程,在协同效应和生态优势下,迸发巨大的能量。

正如飞轮效应所示,为了使静止的飞轮转动起来,在一开始我们必须花大力气,不断一圈一圈反复地推,但越到后面,飞轮也就会转动得越来越快。可以说,捍宇医疗在前期持续的投入与坚持中,已经具备了推动飞轮向新的阶段加速转动的必备要素,后续在行业中也将有望开启加速跑。

而随着公司快速推进ValveClamp,ValveClasp,ReAces及其他在研产品的研发及商业化,抢占稀缺性领域的市场先机,同时未来向海外市场进军,乃至于对宠物赛道等延伸,公司的发展前景还将具备十足的想象空间。