下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

市场对于经济的预期趋于一致,但政策预期的分化导致了对下半年利率方向判断的分歧。我们认为,经济增速下行→政策放松→利率下行的简单逻辑在今年并不适用。在财政子弹相对充足,货币空间有限的情况下,广义财政可能会在未来承担更多稳增长的职能。下半年需要重点关注货币中性的背景下,财政对经济增速放缓的响应速度,警惕四季度利率上行的可能性。

财政政策:上半年更强调防风险;下半年子弹充足,财政支出意愿或将提升。财政空间方面,5月财政存款余额大幅超过季节性水平近6000亿元;地方债发行虽然迟到,但不会缺席,下半年财政空间将处于非常充足的状态。尽管上半年财政处于防风险去杠杆的思路当中,发债和支出的积极性有所下降,但若下半年经济动能拐点出现,财政政策的发力速度可能会显著加快,下半年需关注财政政策对经济增速放缓的响应速度。

货币政策:稳健中性,但进一步宽松的空间有限。现阶段央行稳货币、稳流动性预期的态度非常明确,近几个交易日市场情绪有所回暖。但是对于下半年而言,即便经济动能面临走弱风险,货币政策大概率也是难以明显放松的:1、货币政策自2018年开始就进入了宽松周期,珍惜政策空间意味着央行子弹有限。2、“跨周期”的思路意味着央行货币政策的波动显著下降。3、央行对通胀的态度已经发生了边际的变化。4、当前超储率或已降至较低水平,资金面在关键时点的波动可能有所增加。

经济下→利率下,还是经济下→利率上?比较简单的逻辑是:经济增速下行压力加大→政策边际放松→利率下行。这种逻辑往往出现在货币政策为应对冲击率先宽松,财政的逆周期调节作用尚未显现且经济预期下行的预期犹在之时。但今年的情况比较特殊,货币政策经历了四年的宽松周期后,空间已经略显不足,反而是财政政策目前正处于蓄势待发的状态。在财政子弹相对充足,货币空间有限的情况下,广义财政可能会在未来承担更多稳增长的职能,债务周期也可能会在今年年底再度进入扩张周期。所以,若今年下半年经济增长动力趋弱,我们更倾向于另外一种情形:经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行。

债市策略:市场对于下半年宏观经济的预期相对一致,但政策预期的分化导致了对利率方向判断的分歧。经济增速下行→政策放松→利率下行的简单逻辑在今年可能并不适用,因为货币宽松的空间已经相对有限,而财政却处于蓄势待发的状态。下半年政策组合主要依靠财政发力来稳增长和宽信用的可能性更大,需关注货币中性的背景下财政对经济增速放缓的响应速度,警惕四季度利率上行的可能性。

市场对于经济的预期趋于一致,但政策预期的分化导致了对下半年利率方向判断的分歧。我们认为,经济增速下行→政策放松→利率下行的简单逻辑在今年并不适用。在财政子弹相对充足,货币空间有限的情况下,广义财政可能会在未来承担更多稳增长的职能。下半年需要重点关注货币中性的背景下,财政对经济增速放缓的响应速度,警惕四季度利率上行的可能性。

财政:上半年防风险,下半年子弹充足

上半年在稳增长与防风险的权衡中,财政更强调防风险,这也意味着下半年财政的子弹充足。政府债券发行方面,今年地方债发行节奏明显偏慢,城投债融资放缓,体现为政府信用收缩。财政资金的使用方面,财政支出节奏也显著慢于往年。综合这些因素,起码从上半年的维度来说,财政的积极性是有所下降的。不论从领导表态,还是从结果上看,都开始逐渐由稳增长向防风险倾斜。近几年市场对于积极财政已经习以为常,年初以来财政潜移默化的转向,超出并逐渐扭转了市场预期。我们是否可以用上半年的财政状态来线性外推?答案是否定的,下半年国内经济的变化或将带来财政节奏的调整,而且从空间上看,财政拥有更多子弹。

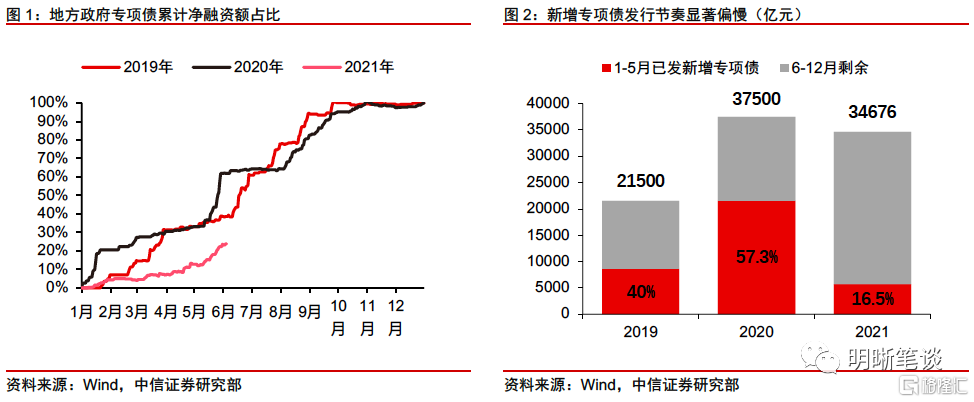

1、财政空间:地方债发行虽然迟到,但不会缺席。根据财政部5月31日发布的地方政府债券发行情况,2021年财政部下达的新增地方政府债务额度为4.27万亿。其中,一般债务限额8000亿元,专项债务限额34676亿元。1-5月,新增一般债发行3625亿,完成45.31%;新增专项债5726亿元,仅完成16.51%,远低于往年同期。深层次的原因是逆周期、稳增长压力下降,财政部引导地方政府去杠杆的诉求提升。虽然最终确定的全年专项债额度比两会的定调少了2000亿元,但从全年总量和剩余发行量的角度看,这个结果与满额度发行差别不大。站在地方政府的角度,他们没有理由在项目审批成功后不充分利用今年的额度,因此5月底确定的全年额度大概率能够发完。地方债的供给压力留给了下半年,这也是前段时间债券市场情绪走弱的重要原因之一。

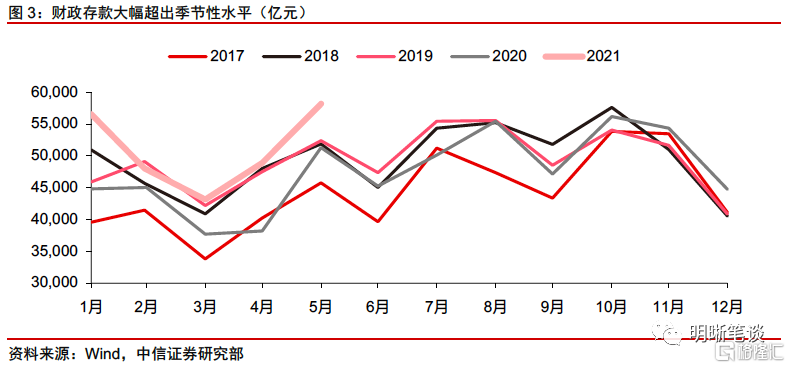

财政的空间同样还体现在财政存款余额上。今年的财政账户上余额在多个月份出现了超季节性的上行,1月和5月比较突出,在很大程度上是财政收入大幅回暖和财政支出节奏偏缓导致的。今年5月最新的财政余额,较往年同期的次高点多了近6000亿元,高于季节性的财政余额是未来财政支出的子弹。

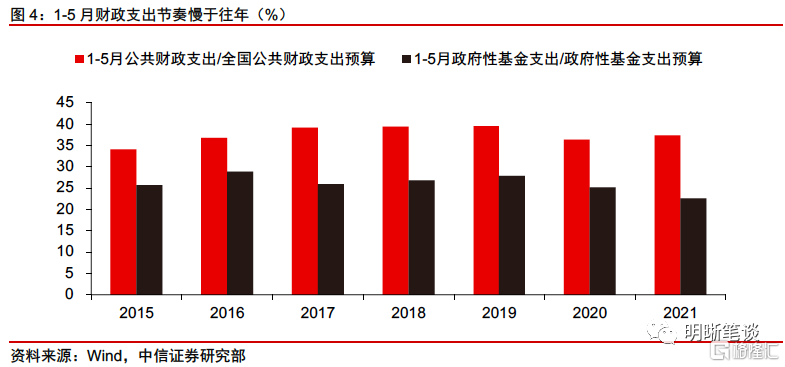

2、财政意愿:上半年财政支出节奏偏慢源于稳增长压力下降。财政作为逆周期调节的重要手段,在经济下行时积极,在经济上行时收缩是比较合理的现象。上半年中国经济的动能相对充足,如果我们把经济分为工业生产及其相关的服务业,和居民消费以及消费服务业两块来看的话,前者是过热的,后者尚未完全恢复到疫情前的水平。国内的广义财政政策或者说传统的财政政策,过去往往是依靠刺激前者发挥作用,但目前来看前者已经过热,不需要刺激;但又很难直接刺激到居民消费(往往只能通过改善居民生活环境或者质量等间接措施,短期内难以对居民端形成有效刺激,除非类似于美国直接把钱发到居民手里)。在这种不平衡的经济结构中,财政政策的作用比较有限,加上债务的压力越来越大,导致上半年财政支出的意愿不足。下图显示1-5月公共财政和政府性基金的支出节奏都处在近7年来的最低水平。

但是下半年国内经济的变化可能需要财政政策做出一定的反馈。下半年,随着地产投资的走弱和出口增速见顶,经济或将面临增长动能逐渐减退的情况。在财政对经济的传导逻辑上,需关注财政支出对经济放缓的响应速度。在财政对债市的传导链条中,既要关注财政对经济本身的影响,也要关注政府债的供给压力,二者对于市场都是偏利空的。

货币:稳健中性,但空间有限

除了财政以外,市场也在博弈央行的态度。央行主管媒体中国金融新闻网近日刊发评论——《没有根据的所谓流动性预测可以休矣》,评论中提到:“在货币政策‘稳字当头’的政策取向下,央行保持流动性合理充裕不是一句空话……因此,市场主体无需对流动性产生不必要的担忧”。这意味着现阶段央行稳货币、稳流动性预期的态度是非常明确的,短期资金面出现剧烈波动的可能性较小,近几个交易日市场表现已经对此做出了充分的反应。对于未来的市场走向真正关键的因素在于,流动性是否会有进一步的宽松,尤其是经济增长动能出现边际下降的压力之后。我们认为,下半年流动性大概率是易紧难松的:

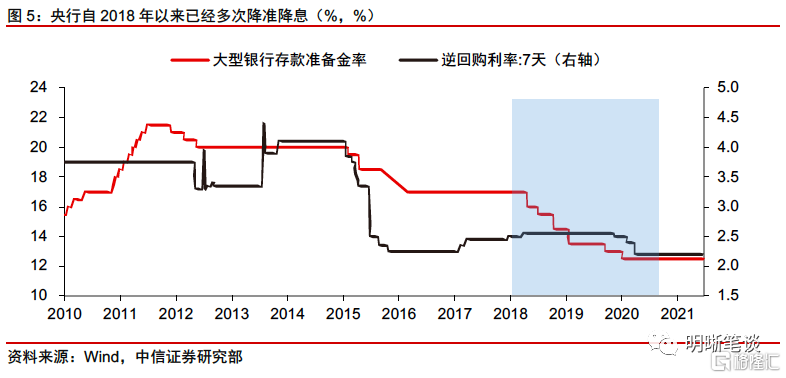

1、货币政策自2018年开始就进入了宽松周期,珍惜政策空间意味着央行子弹有限。如果忽略掉疫情期间流动性极度充裕的阶段,从大的货币政策趋势上看,2018年至今都处在宽松周期当中。2018-2019年的货币宽松以降准为主,大型银行的存款准备金率从17%下降到12.5%,过程中还包含一些普惠金融定向降准以及中小银行降准,实际的总准备金率已经接近发达经济体水平,央行对于准备金率的下调,不论在表态中还是实际操作上都开始保持谨慎。为应对2020年的疫情冲击,央行再次下调OMO和MLF利率30bp,在经济向上修复的过程中,政策利率并未上调,并保持到了现在,这也是历史上政策利率的最低水平。

2、“跨周期“成为近年来央行货币政策操作的重要风格。疫情后央行在货币政策上的定力,体现的是跨周期调节的思路:在最艰难的时期度过后,及时收水;在经济温和修复的时期不做过多的政策收紧;那么,这种思路同样也意味着只要未来经济增速不出现显著的下行,央行也很难进一步走向宽松。

3、央行对通胀的态度已经开始边际变化。央行行长易纲在陆家嘴论坛上关于通胀的表述也较前期的官方表述发生了微妙的变化,调整为“对来自各方面的通胀和通缩的压力均不可掉以轻心”。我们认为,尽管今年通胀同比增速的高点已经见到,但这并不意味着通胀压力已经消失,供需缺口的存在仍然是推动全球通胀环比向上的动力。

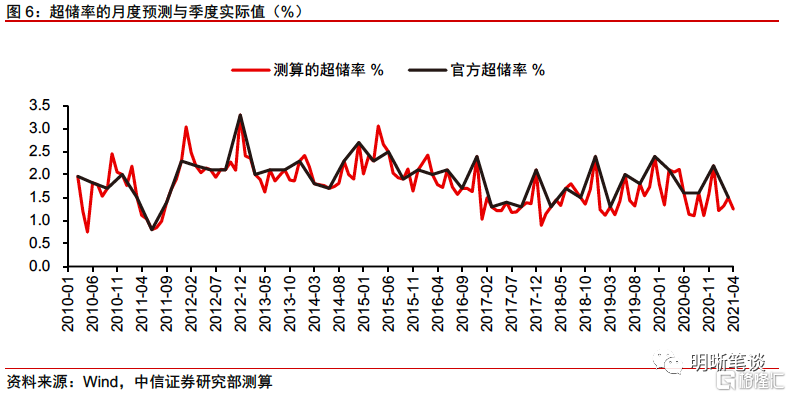

4、超储率或将降至较低水平,资金面在关键时点的波动可能有所增加。历史上资金面紧张带来的债市调整多数与银行超储水位的下降相对应。尽管央行保持资金面平稳的态度比较明确,但在低超储率的情况下,一些关键资金波动时点上的扰动或许仍然难以避免。

下半年经济和政策会是什么组合?

市场对于经济的预期较为趋同,但政策预期的分化导致了方向的分歧。从经济的角度出发,下半年尤其是四季度,当前支撑经济高景气度的出口和地产可能面临拐点,而消费的恢复又难以一蹴而就,经济基本面将再次面临下行压力。对于未来经济走势的预期,无论对错,目前市场的观点还是相对比较一致的。但是,市场讨论的焦点在于政策会如何应对,经济-货币政策-财政政策是一个怎样的组合,这将会影响到债券市场方向。

经济下→利率下,还是经济下→利率上?比较简单的逻辑是:经济增速下行压力加大→政策边际放松→利率下行。这种逻辑往往出现在货币政策为应对冲击率先宽松,财政的逆周期调节作用尚未显现且经济预期下行的预期犹在之时。但今年的情况其实比较特殊,因为货币政策经历了四年的宽松周期后,空间已经略显不足,反而是财政政策目前正处于蓄势待发的状态。在财政子弹相对充足,货币空间有限的情况下,广义财政可能会在未来承担更多稳增长的职能,债务周期可能会在今年年底再度进入扩张周期。所以,若今年下半年经济增长动力趋弱,我们更倾向于另外一种情形:经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行。

债市策略

市场对于经济的预期相对一致,但政策预期的分化导致了方向的分歧。经济增速下行→政策放松→利率下行的逻辑在今年并不适用,因为货币政策经历了四年的宽松周期后,空间已经略显不足,反而是财政政策正处于蓄势待发的状态。在财政子弹相对充足,货币空间有限的情况下,广义财政可能会在未来承担更多稳增长的职能,债务周期年底或将再度进入扩张周期。若今年下半年,尤其是四季度经济增长动力趋弱,我们更倾向于另外一种情形:经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行。